Top US-Wachstumsunternehmen mit Insider-Beteiligung im Januar 2025

Rezensiert von Simply Wall St

Während der US-Aktienmarkt seine jüngste Erholung vorübergehend unterbricht und die wichtigsten Indizes weiterhin wöchentliche Zuwächse verzeichnen, beobachten die Anleger aufmerksam, wie Unternehmensgewinne und KI-bezogene Entwicklungen die Marktstimmung beeinflussen. In diesem Zusammenhang ziehen Wachstumsunternehmen mit hohem Insideranteil oft die Aufmerksamkeit auf sich, da sie das Potenzial haben, eine starke Übereinstimmung zwischen Management und Aktionärsinteressen herzustellen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 48% |

| Ultralife (NasdaqGM:ULBI) | 36% | 43.8% |

| OS Therapies (NYSEAM:OSTX) | 29.4% | 23.8% |

| TeraWulf (NasdaqCM:WULF) | 14.9% | 49.4% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

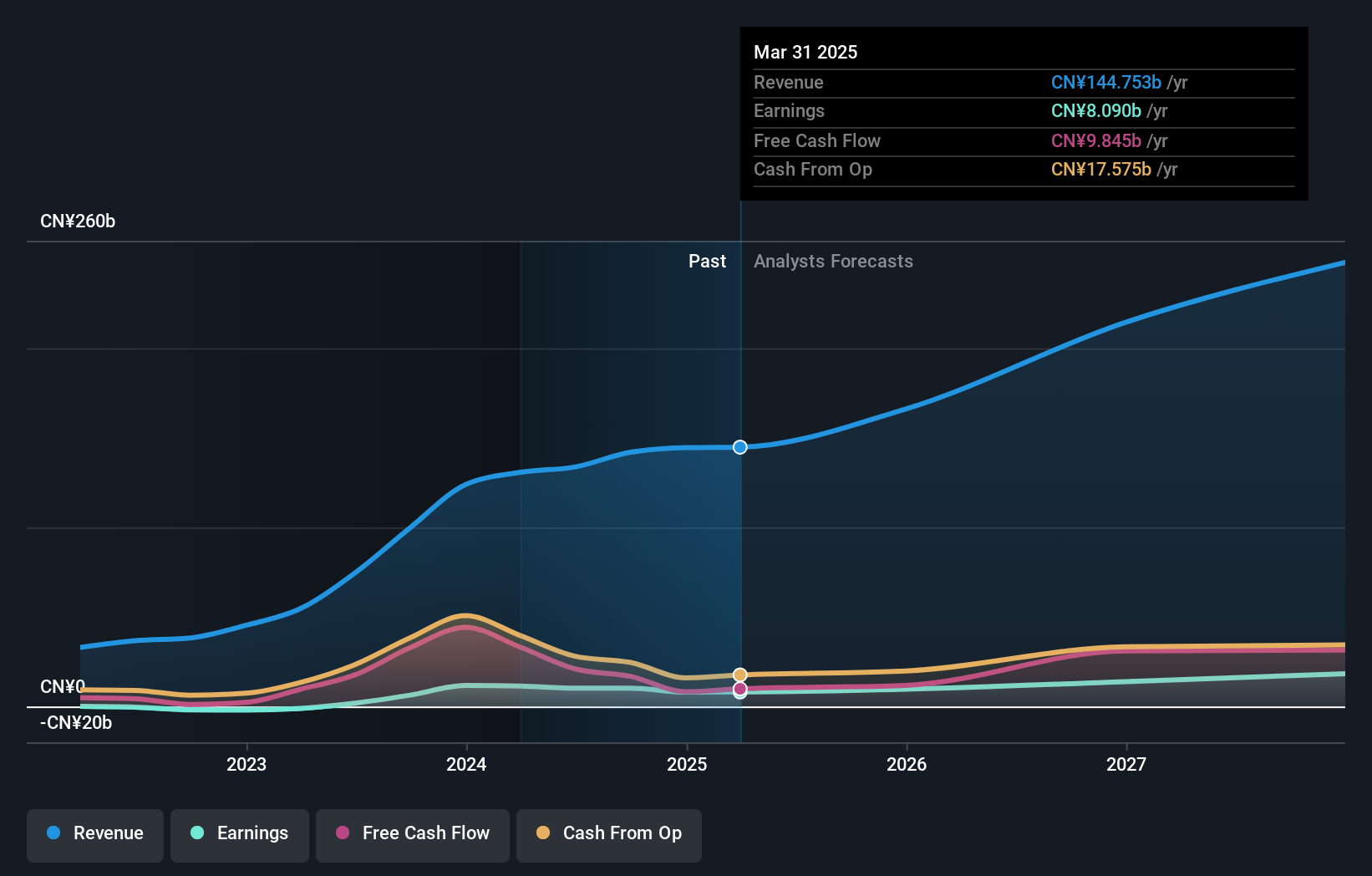

Li Auto (NasdaqGS:LI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Li Auto Inc. ist auf dem Markt für Energiefahrzeuge in der Volksrepublik China tätig und hat eine Marktkapitalisierung von rund 23,15 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 141,92 Mrd. CN¥ aus seinem Segment Autohersteller.

Insider-Besitz: 30.4%

Li Auto verzeichnet ein robustes Wachstum, und es wird erwartet, dass die Erträge in den nächsten drei Jahren erheblich steigen werden. Das Umsatzwachstum des Unternehmens übertrifft den breiteren US-Markt, liegt jedoch weiterhin unter 20 % pro Jahr. Die Insideraktivitäten zeigen, dass in letzter Zeit mehr gekauft als verkauft wurde, wenn auch in bescheidenem Umfang. Li Auto lieferte im Jahr 2024 500.508 Fahrzeuge aus, was einem Anstieg von 16,2 % im Vergleich zum Vorjahr entspricht. Analysten prognostizieren einen Kursanstieg von fast 30 %, während die Aktien etwa 10 % unter dem geschätzten fairen Wert gehandelt werden.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Entwicklung von Li Auto zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Li Auto günstiger sein könnte.

Estée Lauder Unternehmen (NYSE:EL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: The Estée Lauder Companies Inc. ist ein globaler Hersteller und Vermarkter von Hautpflege-, Make-up-, Duft- und Haarpflegeprodukten mit einer Marktkapitalisierung von ca. 29,61 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus verschiedenen Segmenten, darunter Hautpflege mit 7,80 Milliarden Dollar, Make-up mit 4,45 Milliarden Dollar, Parfüm mit 2,48 Milliarden Dollar und Haarpflege mit 620 Millionen Dollar.

Insider-Besitz: 15.3%

Die Wachstumsaussichten von Estée Lauder Companies sind gemischt: Die Gewinne werden voraussichtlich um 35,8 % jährlich steigen und damit stärker als der US-Markt. Das Umsatzwachstum ist jedoch mit 2,9 % langsamer als das des breiten Marktes. Die jüngsten Insideraktivitäten zeigen mehr Käufe als Verkäufe, wenn auch nicht in großem Umfang. Das Unternehmen ist hoch verschuldet und seine Gewinnspannen sind im Vergleich zum Vorjahr zurückgegangen. Der jüngste Führungswechsel könnte die strategische Ausrichtung inmitten dieser Herausforderungen beeinflussen.

- Klicken Sie hier, um die Nuancen von Estée Lauder Companies mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die detaillierte Analyse in unserem Estée Lauder Companies Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

MP Materialien (NYSE:MP)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MP Materials Corp. ist zusammen mit seinen Tochtergesellschaften in der Produktion von Seltenen Erden tätig und hat eine Marktkapitalisierung von rund 3,52 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus dem Segment Metalle & Bergbau - Sonstiges und belaufen sich auf 184,07 Mio. $.

Insider-Besitz: 10.9%

MP Materials ist für ein beträchtliches Wachstum positioniert. Es wird erwartet, dass die Einnahmen jährlich um 36,5 % steigen und damit stärker als der US-Markt. Das Unternehmen hat wichtige Meilensteine bei der Wiederherstellung der Lieferkette für Seltenerdmagnete in den USA erreicht, vor allem in seiner Anlage in Independence, Texas. Trotz eines jüngsten Nettoverlustes von 25,52 Mio. US$ und Insider-Verkäufen rechnet MP Materials damit, innerhalb von drei Jahren profitabel zu werden, unterstützt durch seine strategische Expansion und die Rekordproduktion in Mountain Pass.

- Tauchen Sie hier mit unserem ausführlichen Bericht über die Wachstumsprognose in die Einzelheiten von MP Materials ein.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von MP Materials höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Ideen in Taten verwandeln

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 199 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 202 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MP Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.