Wachstumsunternehmen mit hoher Insiderbeteiligung an US-Börsen

Rezensiert von Simply Wall St

Da der US-Aktienmarkt einen Abschwung erlebt und wichtige Indizes wie der S&P 500 und der Nasdaq Composite ihre Talfahrt inmitten von Rückgängen bei Technologieaktien fortsetzen, konzentrieren sich die Anleger zunehmend auf die Suche nach widerstandsfähigen Wachstumsunternehmen. In diesem Umfeld können Aktien, die sich durch einen hohen Insideranteil auszeichnen, besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hindeuten, was unter volatilen Marktbedingungen für Stabilität sorgen kann.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.8% |

| Astera Labs (NasdaqGS:ALAB) | 16.1% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Enovix (NasdaqGS:ENVX) | 12.6% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.2% | 33.6% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

BigCommerce Holdings (NasdaqGM:BIGC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BigCommerce Holdings, Inc. bietet eine Software-as-a-Service-Plattform für Unternehmen, kleine und mittelständische Betriebe in verschiedenen Regionen weltweit an und hat eine Marktkapitalisierung von ca. 489,51 Mio. $.

Betrieb: Die Einnahmen von BigCommerce Holdings stammen in erster Linie aus dem Segment der Internet-Informationsanbieter und belaufen sich auf 332,93 Millionen Dollar.

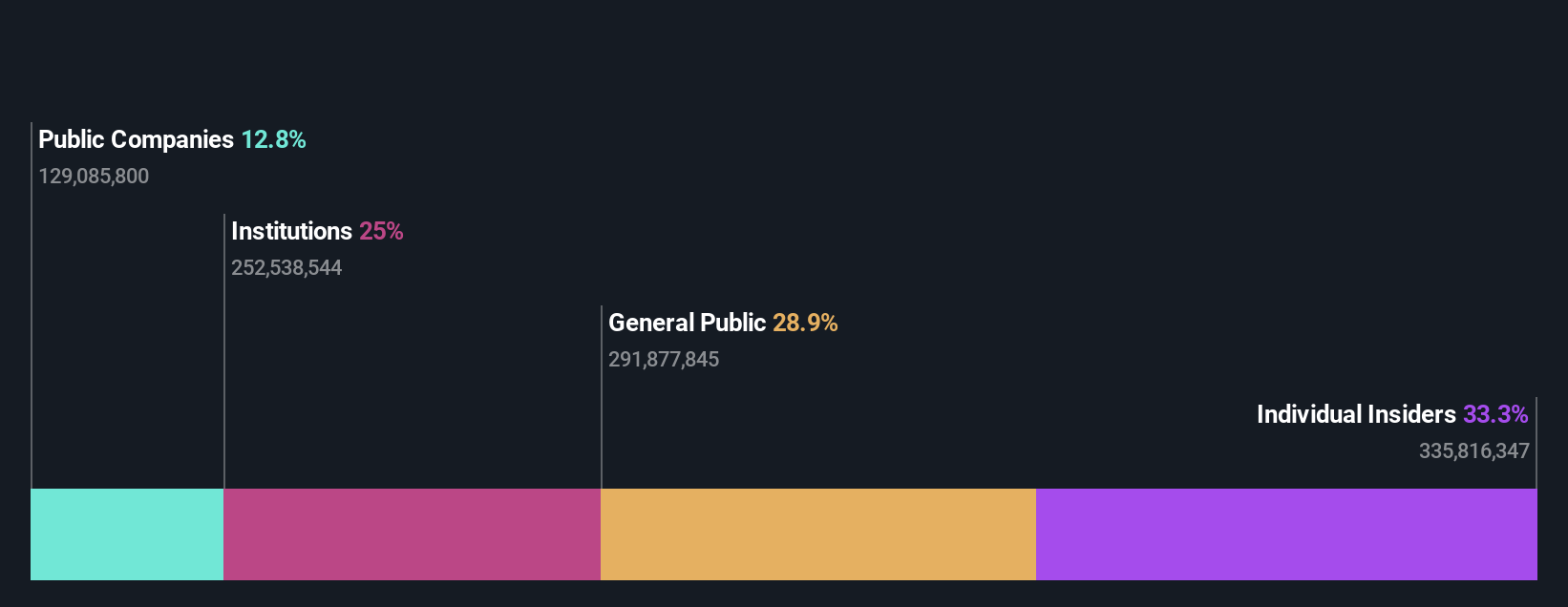

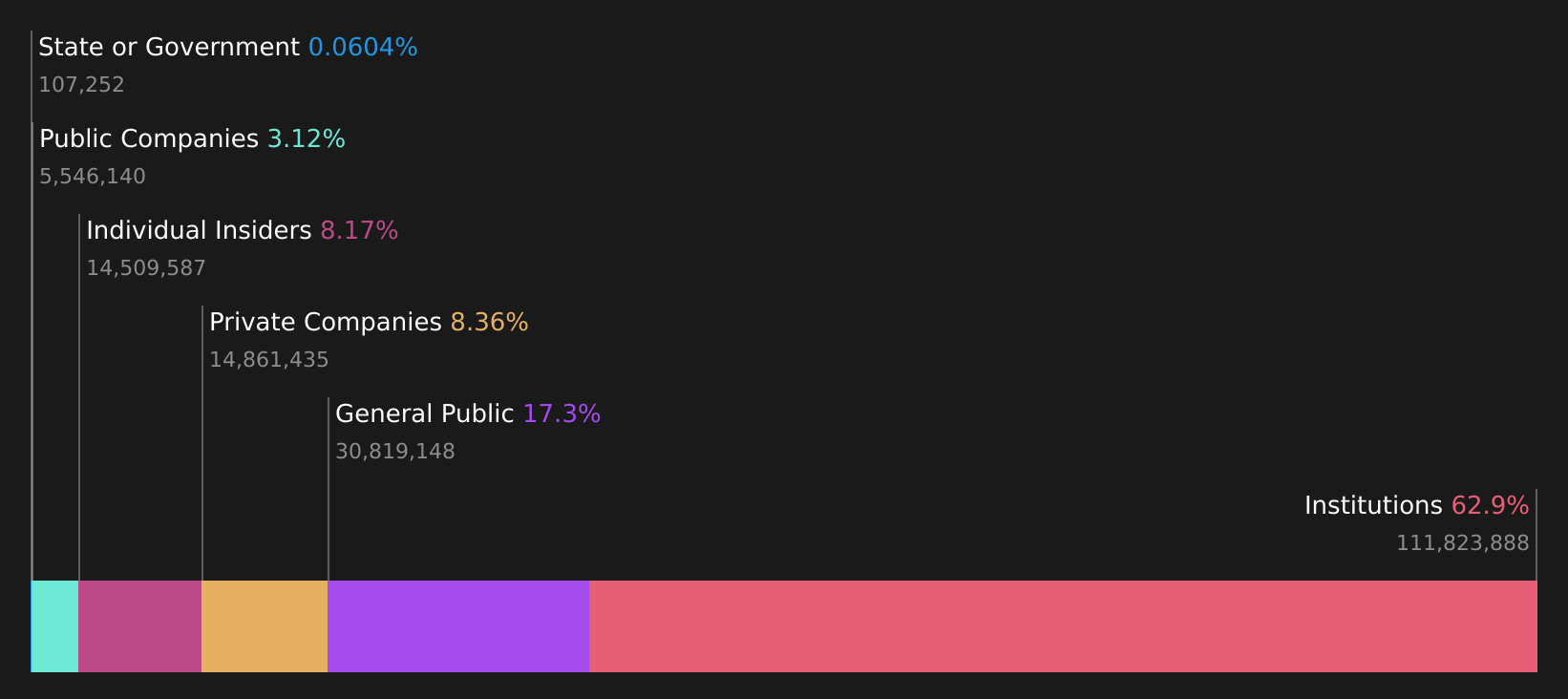

Insider-Besitz: 17.3%

BigCommerce Holdings befindet sich in einer Transformationsphase mit strategischen Neueinstellungen und innovativen Produktentwicklungen wie Catalyst, die die E-Commerce-Fähigkeiten des Unternehmens verbessern. Trotz einer Verringerung des Nettoverlustes auf 27,03 Mio. USD im Jahr 2024 bleibt das Umsatzwachstum mit 5,1 % jährlich hinter dem Markt zurück. Es wird jedoch erwartet, dass innerhalb von drei Jahren die Rentabilität erreicht wird, wobei eine hohe Eigenkapitalrendite von 45,2 % prognostiziert wird. Das Unternehmen wird deutlich unter dem geschätzten fairen Wert gehandelt und bietet somit potenzielle Investitionsmöglichkeiten inmitten der sich entwickelnden Marktdynamik.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von BigCommerce Holdings zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass BigCommerce Holdings möglicherweise unterbewertet ist.

Li Auto (NasdaqGS:LI)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Li Auto Inc. ist auf dem Markt für Energiefahrzeuge in der Volksrepublik China tätig und hat eine Marktkapitalisierung von rund 27,39 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit dem Segment Automobilbau, das einen Umsatz von 141,92 Mrd. CN¥ ausweist.

Insider-Besitz: 30.4%

Li Auto hat ein beeindruckendes Wachstum gezeigt, mit einem Gewinnanstieg von 61,3 % im letzten Jahr und einem erwarteten jährlichen Wachstum von 20,9 %, das über dem des US-Marktes liegt. Trotz einer niedrigeren prognostizierten Eigenkapitalrendite von 18,8 % wird ein Umsatzwachstum von 17,3 % erwartet, das den Marktdurchschnitt übertrifft. Die jüngsten Auslieferungszahlen zeigen eine starke Leistung mit über einer Million ausgelieferter Fahrzeuge bis Januar 2025. Der Insiderhandel zeigt, dass in letzter Zeit mehr Aktien gekauft als verkauft wurden, wenn auch nicht in großen Mengen.

- Navigieren Sie durch die Feinheiten von Li Auto mit unserem umfassenden Bericht über Analystenschätzungen hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Li Auto über seinem geschätzten Wert gehandelt wird.

MP Materials (NYSE:MP)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MP Materials Corp. ist zusammen mit seinen Tochtergesellschaften in der Produktion von Seltenen Erden tätig und hat eine Marktkapitalisierung von etwa 3,97 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Materials, das 203,86 Mio. $ erwirtschaftete.

Insider-Besitz: 10.9%

MP Materials steht vor einem bedeutenden Wachstum, da die Einnahmen des Unternehmens jährlich um 34 % steigen sollen und damit den Marktdurchschnitt übertreffen. Trotz der jüngsten finanziellen Verluste stellt die strategische Expansion des Unternehmens in die Produktion von NdPr- und NdFeB-Magneten in Texas einen entscheidenden Schritt zum Aufbau einer inländischen Lieferkette dar. Obwohl in letzter Zeit mehr Aktien gekauft als verkauft wurden, kam es im letzten Quartal zu erheblichen Verkäufen. Das Unternehmen wird zu 61,1 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von MP Materials zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von MP Materials zu optimistisch sein.

Den Vorteil nutzen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 194 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St. verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade MP Materials, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MP Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.