Advertisement

Margenbeobachtung: Hier sind einige der Konsumgüterunternehmen, die ihre Margen trotz steigender Kosten aufrechterhalten

Richard Bowman

Rezensiert von Michael Paige

Im Jahr 2022 sahen sich die Unternehmen zum ersten Mal seit Jahrzehnten mit einer ernsthaften Inflation konfrontiert. Das Ergebnis für viele Unternehmen waren niedrigere Bruttomargen und niedrigere Betriebsmargen. Dies war aber auch eine Gelegenheit zu sehen, welche Unternehmen ihre Gewinnspannen halten konnten und welche nicht.

Wir haben uns die Unternehmen des US-Basiskonsumgütersektors angesehen, um herauszufinden, welche Unternehmen in den einzelnen Branchen herausragen. Wir haben die Gewinnspannen des dritten Quartals 21 mit denen des dritten Quartals 22 verglichen und dabei insbesondere die Bruttomargen (Umsatz - Kosten der verkauften Waren) und die operativen Margen betrachtet, die die Auswirkungen der sonstigen betrieblichen Aufwendungen auf das Endergebnis widerspiegeln.

Wenn ein Unternehmen seine Margen in einem inflationären Umfeld beibehalten oder verbessern kann, hat es möglicherweise Preissetzungsmacht, d. h. die Möglichkeit, die Preise zu erhöhen, ohne Umsatz an die Konkurrenz zu verlieren. Dies ist ein deutlicher Wettbewerbsvorteil. Wenn ein Unternehmen seine Preise nicht erhöhen kann, weil die Kosten steigen, führen diese Kosten zu geringeren Renditen für die Aktionäre.

Die Unternehmen in den einzelnen Branchen mit besseren Gewinnspannen verfügen auch über mehr Cashflow, den sie wieder in ihr Geschäft investieren können - was ihre Wettbewerbsposition noch weiter verbessern kann.

Bekleidungs- und Facheinzelhandel

Die meisten Einzelhändler mussten im letzten Jahr feststellen, dass ihre Gewinnspannen durch steigende Kosten dezimiert wurden. Interessanterweise verzeichneten die meisten Unternehmen mit rückläufigen Bruttomargen einen noch stärkeren Rückgang ihrer operativen Margen, was auf eine negative operative Hebelwirkung schließen lässt.

Es gab jedoch einige bemerkenswerte Ausnahmen - Unternehmen, denen es gelang, ihre Brutto- und Betriebsgewinnspannen zu halten oder zu verbessern.

MercadoLibre ( Nasdaq: MELI ) und Five Below ( Nasdaq: FIVE ) verbesserten sowohl ihre Brutto- als auch ihre operativen Margen. Die Gewinnspannen von Home Depot ( NYSE: HD ) blieben beide unverändert, was im Vergleich zum Rest der Branche wahrscheinlich als Gewinn betrachtet werden kann.

Zu den Verlierern gehörten YETI Holdings ( NYSE: YETI ), DICK'S Sporting Goods ( NYSE: DKS ), Urban Outfitters ( Nasdaq: URBN ) und American Eagle Outfitters ( NYSE: AEO ). Diese Unternehmen verzeichneten alle einen Rückgang der Bruttomargen um mehr als 10 %, während die Betriebsmargen um 16 bis 52 % sanken.

Restaurants

Börsennotierte Restaurants schnitten etwas besser ab als Einzelhändler - aber auch hier gab es eine große Bandbreite an Ergebnissen. Chipotle ( NYSE: CMG ) gelang es, seine Bruttomarge um 3 % und seine Betriebsmarge um 23 % zu steigern! Yum Brands ( NYSE: YUM ), McDonald's ( NYSE: MCD ) und Texas Roadhouse ( Nasdaq: TXRH ) hielten ihre Margen mehr oder weniger konstant.

Die Margen von Domino's Pizza ( NYSE: DPZ ) und Wendy's ( Nasdaq: WEN ) fielen mehr oder weniger im Einklang mit der Inflation. Cracker Barrel ( Nasdaq: CBRL ) und Papa John's ( Nasdaq: PZZA ) hatten Mühe, die steigenden Kosten unter Kontrolle zu halten und verzeichneten einen starken Rückgang der operativen Margen.

Reisen und Freizeit

Den Kasino- und Hotelgruppen Wynn Resorts ( Nasdaq: WYNN ) und Las Vegas Sands ( NYSE: LVS ) gelang es, die Bruttomargen im Zuge der Normalisierung des Geschäfts zu erhöhen, aber massive Kostensteigerungen führten zu niedrigeren Betriebs- und Nettomargen. Caesars Entertainment ( Nasdaq: CZR ) schnitt etwas besser ab.

In der Reisebranche konnten die Avis Budget Group ( Nasdaq: CAR ) und Marriott Vacations Worldwide ( NYSE: VAC ) ihre Margen halten.

Airbnb ( Nasdaq: ABNB ) und Expedia Group ( Nasdaq: EXPE ) konnten ihre Bruttomargen halten und ihre operativen Margen verbessern.

Am stärksten betroffen waren die Unternehmen Lyft ( Nasdaq: LYFT ) und Uber Technologies ( NYSE: UBER ), die mit steigenden Treibstoffkosten und hartem Wettbewerb zu kämpfen hatten.

Medienunterhaltung

Die meisten Unternehmen der Unterhaltungsmedienbranche verzeichneten einen deutlichen Anstieg der Ausgaben, der ihre operativen Margen schmälerte. Eine Ausnahme bildete Walt Disney ( NYSE: DIS ), was allerdings darauf zurückzuführen sein könnte, dass die Parks wieder normal betrieben werden.

Nexstar Media Group ( Nasdaq: NXST ) und News Corp ( Nasdaq: NWSA ) konnten ihre Bruttomarge ebenfalls halten und von der operativen Hebelwirkung profitieren.

Zu den Verlierern im Medienbereich gehörten Netflix ( NasdaqGS: NFLX ) und Roku ( Nasdaq: ROKU ), deren Margen aufgrund des verschärften Wettbewerbs unter Druck gerieten.

Andere Verbraucherbranchen

In der Automobilindustrie stach Harley-Davidson ( NYSE: HOG ) als ein Unternehmen hervor, das seine Margen erheblich verbessern konnte. Ford (NYSE : F) war ein bemerkenswerter Verlierer in der Branche, da die Rentabilität auf jeder Ebene der Gewinn- und Verlustrechnung unter Druck geriet.

Bei den Schuhmarken konnte Nike ( NYSE: NKE ) seine Bruttomarge halten, was die Stärke seiner Marke zeigt. Skechers U.S.A. ( NYSE: SKX ) und Crocs ( Nasdaq: CROX ) litten beide unter steigenden Ausgaben.

Der Wohnungsbau war die einzige Branche, in der fast alle Unternehmen ihre Margen verbessern konnten. Dies könnte darauf zurückzuführen sein, dass die Preise für Baumaterialien zu Beginn des Jahres stiegen und dann wieder sanken. Taylor Morrison Home ( NYSE: TMHC ) und KB Home ( NYSE: KBH ) verbesserten beide ihre operativen Margen um mehr als 50 %.

Was das für die Anleger bedeutet

Die Auswirkungen der steigenden Kosten auf die Gewinnspannen in den einzelnen Branchen können uns zeigen, welche Unternehmen besser aufgestellt sind und welche nicht. In diesem Beitrag haben wir uns nur mit den Veränderungen der Gewinnspannen befasst - natürlich sind auch Wachstum und Wert entscheidend.

Die tatsächliche Höhe der Margen ist ebenfalls wichtig. Wenn sich die Nettomarge eines Unternehmens zwar verbessert, aber immer noch nur 2 % beträgt, ist sie immer noch nicht sehr rentabel.

Bei vielen Unternehmen des Sektors ist auch die Verschuldung ein wichtiger Faktor.

Klicken Sie auf den Hyperlink, um die vollständige Analyse der oben aufgeführten Aktien sowie alle Risikofaktoren, die Sie beachten sollten, einzusehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

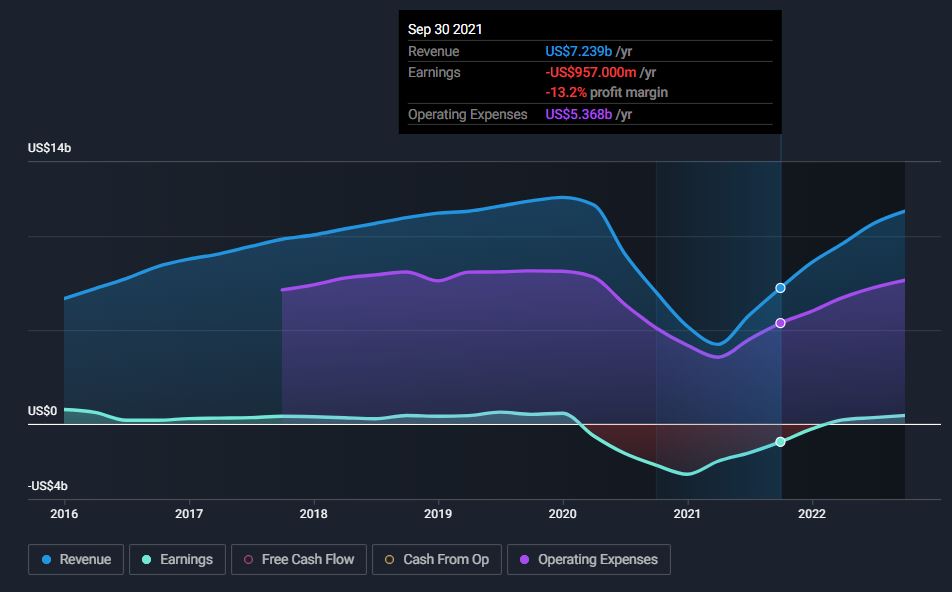

Finden Sie heraus, ob Home Depot unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Simply Wall St-Analyst Richard Bowman und Simply Wall St halten keine Anteile an den genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Über NYSE:HD

Advertisement