US-Wachstumsaktien mit hohem Insideranteil im Oktober 2024

Rezensiert von Simply Wall St

Während der US-Aktienmarkt seine Rallye fortsetzt und wichtige Indizes wie der S&P 500 und der Dow Jones Industrial Average Rekordhöhen erreichen, beobachten die Anleger aufmerksam die wichtigsten Wirtschaftsdaten und Gewinnmeldungen, die künftige Bewegungen beeinflussen könnten. In diesem lebhaften Umfeld können Wachstumsaktien mit einem hohen Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen und seinem Potenzial am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 32.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 41.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Bruker (NasdaqGS:BRKR)

Simply Wall St Growth Bewertung: ★★★★★☆

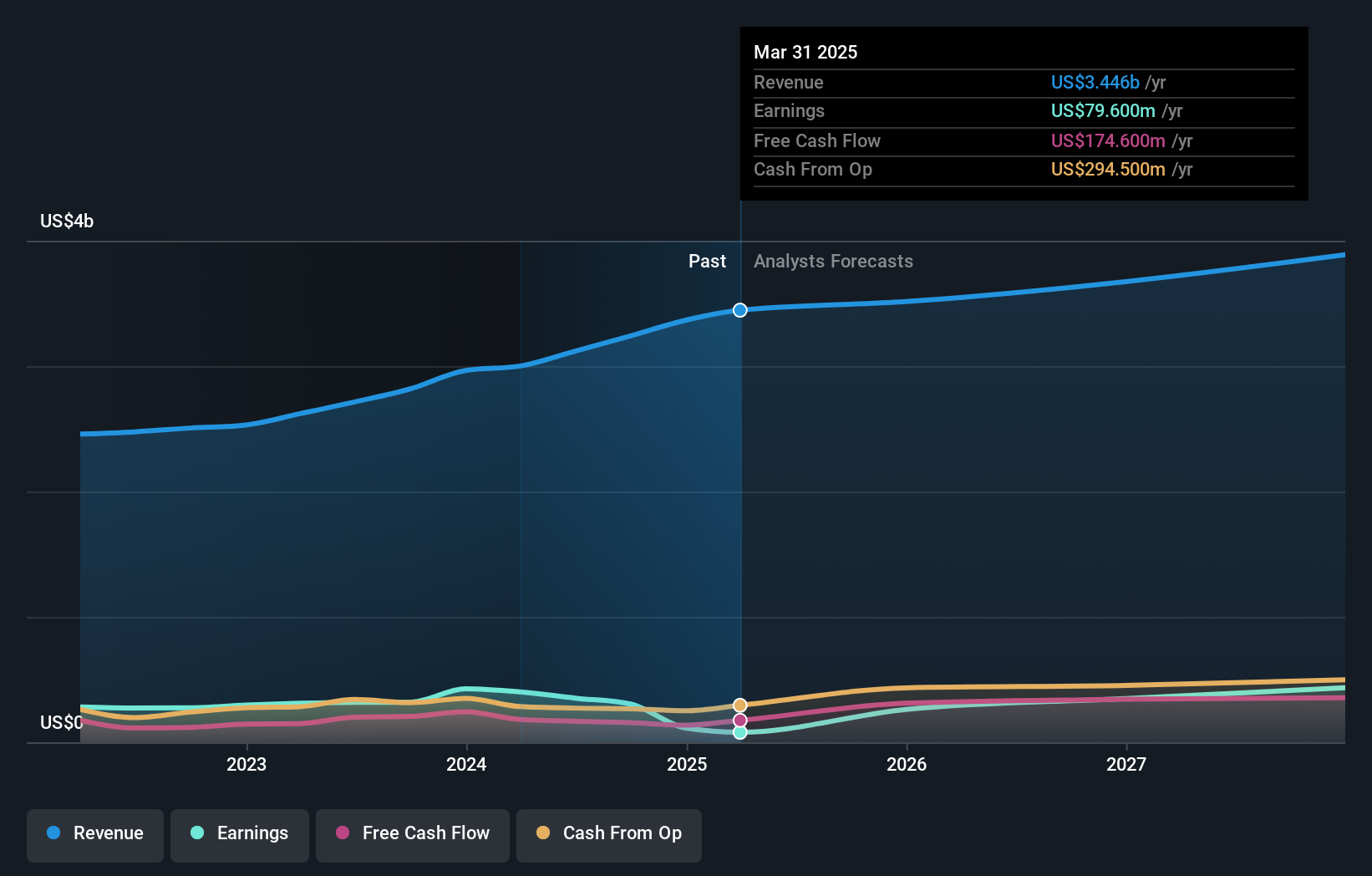

Überblick: Die Bruker Corporation ist zusammen mit ihren Tochtergesellschaften in der Entwicklung, Herstellung und dem Vertrieb von wissenschaftlichen Instrumenten und analytischen und diagnostischen Lösungen weltweit tätig und hat eine Marktkapitalisierung von ca. 9,98 Mrd. $.

Operationen: Zu den Umsatzsegmenten des Unternehmens gehören Bruker Nano mit 1,00 Milliarden Dollar, Bruker CALID mit 990 Millionen Dollar, Bruker Biospin mit 856,50 Millionen Dollar und Bruker Energy & Supercon Technologies (BEST) mit 288 Millionen Dollar.

Insider-Besitz: 29,3%

Gewinnwachstumsprognose: 20,8% p.a.

Bruker weist mit einem Kurs-Gewinn-Verhältnis von 27,9x, das unter dem Durchschnitt der Life-Sciences-Branche liegt, und einem prognostizierten Gewinnwachstum von 20,8% jährlich ein starkes Wachstumspotenzial auf. Trotz der jüngsten Verwässerung durch die Aktionäre deutet die Finanzprognose für 2024 auf einen Umsatzanstieg auf 3,44 Mrd. $ gegenüber 2,96 Mrd. $ im Jahr 2023 hin. Jüngste Innovationen wie das OptoVolt-Modul verbessern die Forschungskapazitäten des Unternehmens, während strategische Allianzen die Position des Unternehmens in der Wirkstoffforschung und Methodenentwicklung weiter stärken.

- Tauchen Sie hier in die Besonderheiten von Bruker ein - mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser von Experten erstellter Bericht zur Bewertung von Bruker deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

MP Materials (NYSE:MP)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MP Materials Corp. mit einer Marktkapitalisierung von 2,91 Mrd. $ stellt über seine Tochtergesellschaften Seltenerdmaterialien her.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Metalle & Bergbau - Sonstiges und belaufen sich auf 173,66 Mio. $.

Insider-Besitz: 12.5%

Gewinnwachstumsprognose: 76,7% p.a.

MP Materials ist ein potenzielles Wachstumsunternehmen mit einem beträchtlichen Insideranteil, der sich in den letzten drei Monaten durch erhebliche Insiderkäufe gezeigt hat. Die Einnahmen des Unternehmens werden voraussichtlich um 37,7 % pro Jahr wachsen und damit stärker als der US-Marktdurchschnitt. Trotz der jüngsten finanziellen Herausforderungen, einschließlich eines Nettoverlusts von 34,06 Mio. USD im zweiten Quartal 2024 und eines rückläufigen Produktionsvolumens, unterstreichen die strategischen Initiativen von MP, wie z. B. ein erweiterter Rückkaufplan in Höhe von 600 Mio. USD, das Engagement des Unternehmens für einen langfristigen Shareholder Value.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von MP Materials zu lesen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von MP Materials zu optimistisch sein.

SmartRent (NYSE:SMRT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: SmartRent, Inc. ist ein Technologieunternehmen für Unternehmensimmobilien, das Verwaltungssoftware und -anwendungen für Mietobjekte auf der ganzen Welt anbietet und eine Marktkapitalisierung von ca. 333,95 Mio. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment elektronische Sicherheitsgeräte, das 217,36 Millionen Dollar erwirtschaftete.

Insider-Besitz: 11.9%

Gewinnwachstumsprognose: 69,8% p.a.

SmartRent zeigt Wachstumspotenzial mit bedeutenden Insiderkäufen in den letzten drei Monaten, was auf Vertrauen in die Zukunft des Unternehmens hindeutet. Die Einnahmen des Unternehmens werden voraussichtlich um 12,6 % pro Jahr wachsen und damit über dem US-Marktdurchschnitt von 8,8 % liegen. Obwohl SmartRent im zweiten Quartal 2024 eine Verringerung des Nettoverlustes auf 4,61 Millionen US-Dollar meldete, gehören zu den strategischen Initiativen des Unternehmens die Einführung des Alloy Fusion Hub und die Ernennung von Natalie Cariola zum Chief Revenue Officer, um den Marktanteil und die Kundenbeziehungen zu verbessern.

- Erhalten Sie umfassende Einblicke in unsere Analyse der SmartRent-Aktie in diesem Wachstumsbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von SmartRent recht moderat sein könnte.

Wichtige Erkenntnisse

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 181 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz hier.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bruker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.