3 US-Wachstumsunternehmen mit hohem Insideranteil im Blick

Rezensiert von Simply Wall St

Vor dem Hintergrund der Rekordhöhen des S&P 500 und der Annäherung der wichtigsten US-Indizes an ihre Höchststände haben die Anleger ein wachsames Auge auf Wachstumsunternehmen mit hohem Insideranteil. Solche Unternehmen können im heutigen Marktumfeld interessant sein, da sie oft auf eine starke Übereinstimmung zwischen Management und Aktionärsinteressen hinweisen, was bei schwankenden wirtschaftlichen Bedingungen von entscheidender Bedeutung ist.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.9% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.2% | 33.8% |

| TruGolf Holdings (NasdaqGM:TRUG) | 30.2% | 58.0% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Byrna Technologies (NasdaqCM:BYRN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Byrna Technologies Inc. ist ein Unternehmen für weniger tödliche Selbstverteidigungstechnologie, das persönliche Sicherheitslösungen in verschiedenen Regionen, einschließlich der Vereinigten Staaten, entwickelt, herstellt und vertreibt und eine Marktkapitalisierung von 743,27 Mio. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Luft- und Raumfahrt und Verteidigung, das 85,76 Millionen Dollar erwirtschaftete.

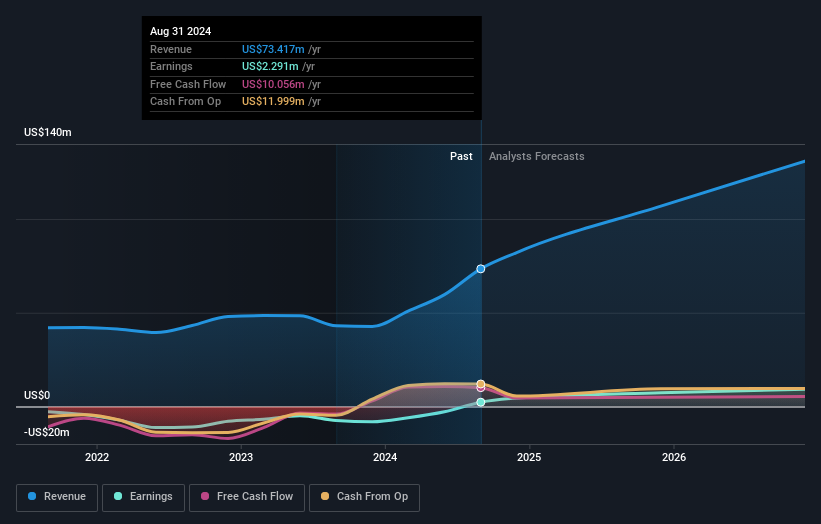

Insider-Besitz: 20,8%

Byrna Technologies hat mit einem Nettogewinn von 12,79 Mio. US$ für 2024 die Gewinnzone erreicht und damit einen früheren Verlust wettgemacht. Der Umsatz verdoppelte sich auf 85,76 Mio. US$, was ein starkes Wachstumspotenzial mit einem erwarteten jährlichen Gewinnwachstum von 22,7 % widerspiegelt. Trotz erheblicher Insider-Verkäufe in letzter Zeit ist Byrna mit seiner strategischen Expansion im Einzelhandel und seiner Partnerschaft mit der USCCA auf dem weniger tödlichen Markt gut positioniert. Die Eröffnung neuer Geschäfte zielt darauf ab, die Markenpräsenz zu erhöhen und die Nachfrage in Schlüsselmärkten weiter zu steigern.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Byrna Technologies zu lesen.

- Die detaillierte Analyse in unserem Bewertungsbericht zu Byrna Technologies deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Paymentus Holdings (NYSE:PAY)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Paymentus Holdings, Inc. bietet Cloud-basierte Technologie und Lösungen für die Bezahlung von Rechnungen sowohl in den Vereinigten Staaten als auch international an und hat eine Marktkapitalisierung von ca. 4,01 Milliarden Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 778,67 Mio. $ hauptsächlich durch seine Dienstleistungen für Finanzunternehmen.

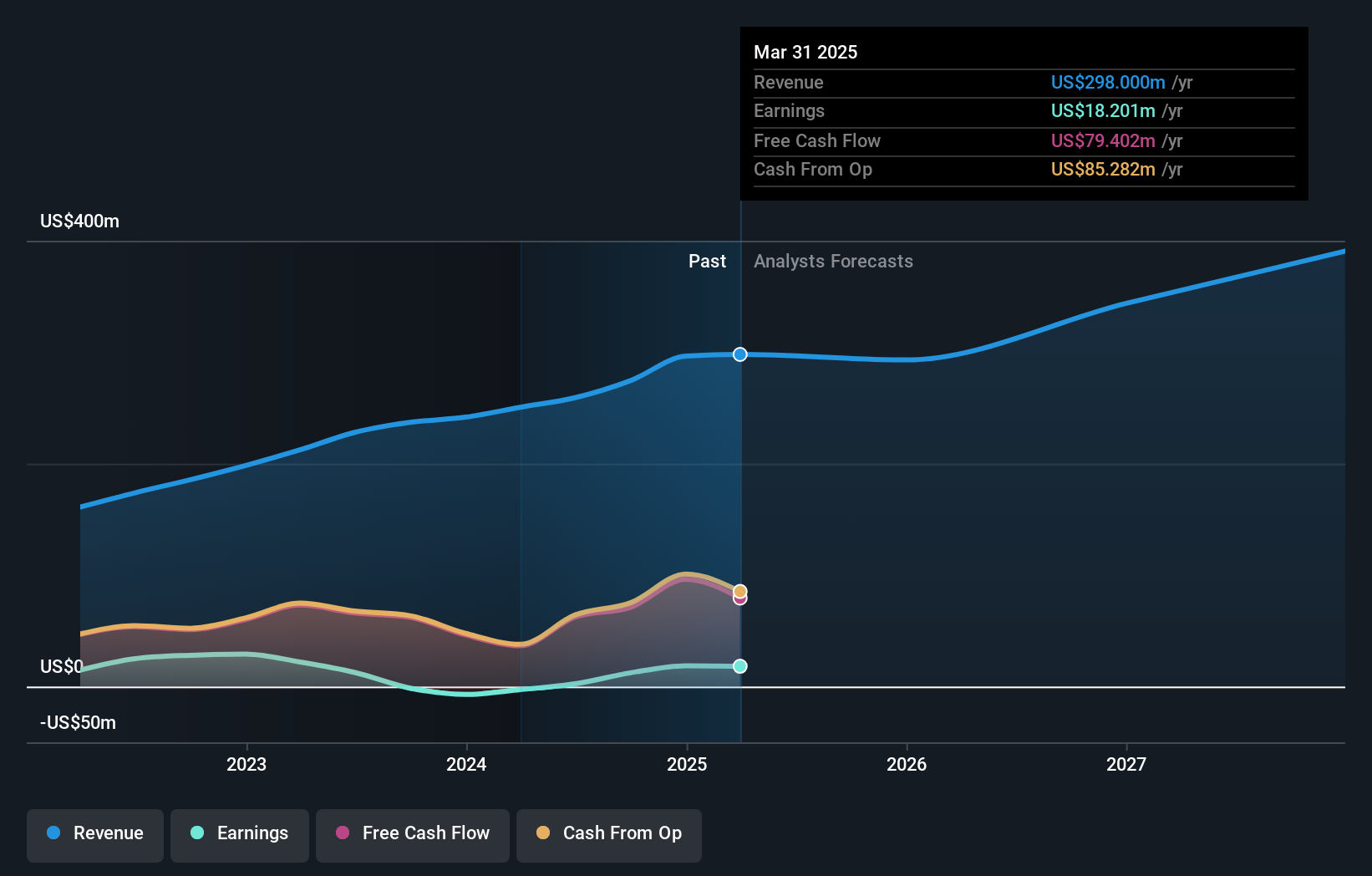

Insider-Besitz: 20,1%

Paymentus Holdings ist für ein starkes Wachstum gerüstet. Es wird erwartet, dass die Erträge in den nächsten drei Jahren um 22,5 % jährlich steigen werden und damit die Wachstumsrate des breiteren US-Marktes übertreffen. Auch für den Umsatz wird ein robustes Wachstum von 19,3 % pro Jahr prognostiziert, das den Marktdurchschnitt übertrifft, obwohl es unter 20 % liegt. Die jüngsten Präsentationen von Führungskräften auf Konferenzen unterstreichen die strategische Sichtbarkeit, doch wurden in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gemeldet. Die Eigenkapitalrendite gibt nach wie vor Anlass zur Sorge, denn Prognosen deuten darauf hin, dass sie in drei Jahren niedrig sein wird.

- Klicken Sie hier, um die Nuancen von Paymentus Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Paymentus Holdings möglicherweise überbewertet ist.

P10 (NYSE:PX)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: P10, Inc. ist ein Anbieter von Multi-Asset-Class-Privatmarktlösungen im Bereich der alternativen Vermögensverwaltung in den USA mit einer Marktkapitalisierung von rund 1,51 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Vermögensverwaltungssegment und belaufen sich auf 296,45 Mio. $.

Insider-Besitz: 28,8%

P10, Inc. weist ein beträchtliches Wachstumspotenzial auf, denn es wird erwartet, dass die Erträge jährlich um 32,9 % wachsen und damit den US-Markt übertreffen. Die jüngsten Finanzergebnisse zeigen einen Übergang zur Rentabilität mit einem Nettogewinn von 18,7 Mio. US$ für 2024, verglichen mit einem Verlust im Vorjahr. Trotz des prognostizierten langsameren Umsatzwachstums von 7,8 % bleibt die Insideraktivität mit umfangreichen Aktienrückkäufen in Höhe von insgesamt 88,46 Mio. US-Dollar positiv, was trotz der jüngsten Insider-Verkaufstendenzen auf Vertrauen innerhalb des Unternehmens hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der P10-Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von P10 auf der teuren Seite liegen könnte.

Wichtige Erkenntnisse

- Informieren Sie sich hier über unseren vollständigen Katalog von 198 schnell wachsenden US-Unternehmen mit hohem Insider-Anteil.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die bisher noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paymentus Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.