米国株式市場がハイテク不況と債券利回りの上昇に悩む中、投資家は経済指標と連邦準備制度理事会(FRB)の動きを注意深く監視し、安定の兆しを探っている。このような環境において、インサイダー保有率の高い成長企業は、社内の信頼が厚く、経営陣と株主の利害が一致していることが多いため、潜在的なレジリエンスを提供することができる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 25.6% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.4% | 24.3% |

| クレーン(ナスダックCM:CLNN) | 21.6% | 59.1% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 13.2% | 66.3% |

| イーハング・ホールディングス(NasdaqGM:EH) | 31.4% | 79.6% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.1% | 48% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 40.7% |

| スミス・マイクロ・ソフトウェア(NasdaqCM:SMSI) | 23.1% | 85.4% |

| オン・ホールディング(NYSE:ONON) | 19.1% | 29.7% |

| XPeng(ニューヨーク証券取引所:XPEV) | 20.7% | 55.8% |

インサイダー保有率の高い急成長米国企業のスクリーナーから205銘柄の全リストを見るにはここをクリック。

ここでは、このスクリーナーの中から、当社が選好する銘柄の一部を紹介する。

ライフウェイ・フーズ (NasdaqGM:LWAY)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ライフウェイ・フーズは、米国内外でプロバイオティクスに基づく製品を製造・販売する企業で、時価総額は約3億3,263万ドル。

事業内容同社は主に、1億8,198万ドルを占める培養乳製品部門から収益をあげている。

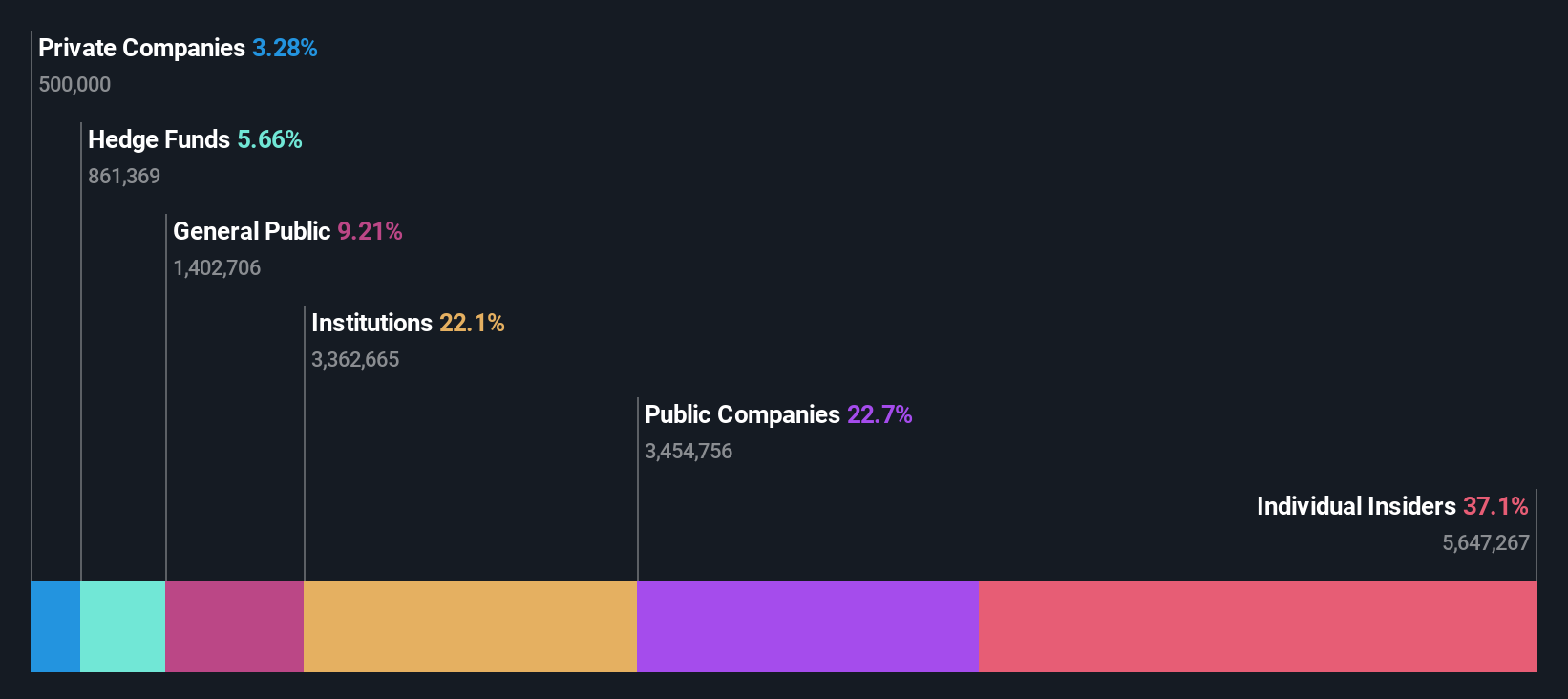

インサイダー保有率40%

ケフィア製品の米国大手サプライヤーであるライフウェイ・フーズは、年間11.4%の収益成長を予測しており、米国市場全体の9%を上回っている。最近のインサイダー売りにもかかわらず、ライフウェイの収益は年率24.3%と大幅に伸びると予測されている。投資家のアクティビズムと経営陣の対立が続く中、同社はダノンからの買収提案を、同社の潜在力を過小評価しているとして拒否した。ライフウェイは、ジュリー・スモリャンスキー最高経営責任者(CEO)のリーダーシップの下、新製品ラインの革新と国際的な流通の拡大を続け、持続的な成長見通しを支えている。

- この成長レポートで、Lifeway Foods株の分析に関する包括的な洞察をご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるLifeway Foods株の過小評価の可能性を指摘しています。

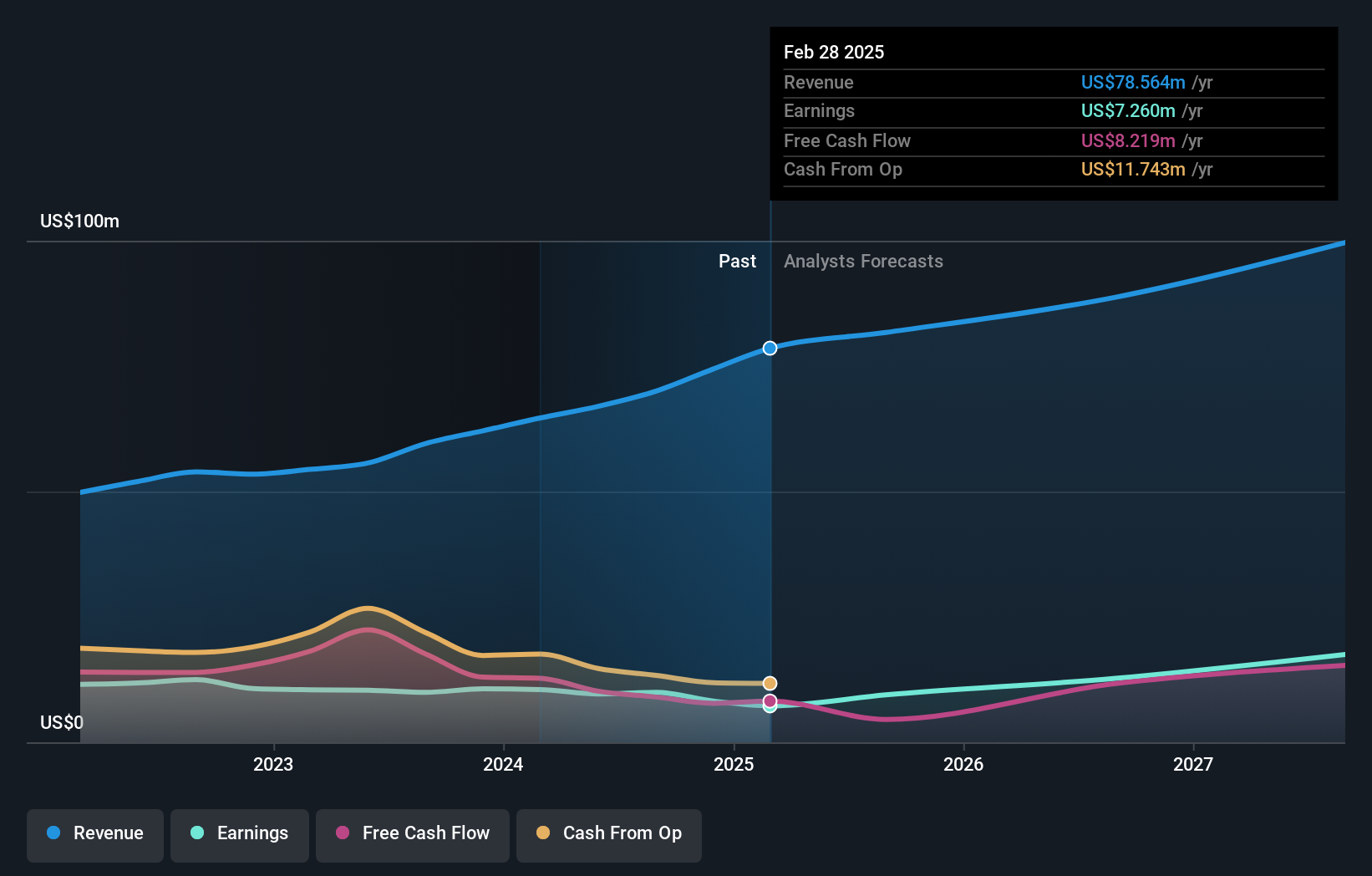

シミュレーション・プラス (NasdaqGS:SLP)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要は、分子特性のモデリング、シミュレーション、予測に人工知能と機械学習を活用した創薬開発用ソフトウェアを世界中で開発しており、時価総額は5億6,761万ドルです。

事業内容同社の収益は主に2つのセグメントから得られる:サービスは3,029万ドル、ソフトウェアは4,415万ドル。

インサイダー保有率17.9%

シミュレーション・プラスは、ガストロプラス・プラットフォームを前進させるための最近のFDA助成金に支えられ、2025年度には9,000万~9,300万米ドルの収益成長を見込んでいる。昨年に比べ利益率は低下するものの、利益は年率32.18%と大幅に成長し、米国市場の平均を上回る見通し。同社は有機的成長を補完するため、積極的に買収を進めているが、最近のインサイダー取引はごくわずかだ。

- 当社の徹底的な成長予測レポートで、シミュレーション・プラスの詳細情報をご覧ください。

- 当社の包括的なバリュエーション・レポートは、シミュレーション・プラスが財務内容から正当化されるよりも高値で取引されている可能性を提起しています。

ディンドン(ケイマン) (NYSE:DDL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Dingdong (Cayman) Limited は中国で事業を展開するEコマース企業で、時価総額は約6億9,542万ドルです。

事業内容同社の売上は主にオンライン小売事業によるもので、221.5億人民元。

インサイダー保有率:28.2

ディンドン(ケイマン)リミテッドは大幅な成長を示し、第 3四半期の売上高は65億4,000万人民元、純利益は1億3,341 万人民元と、前年から大幅に増加した。同社は第4四半期と2024年通年の財務ガイダンスを引き上げ、GAAPベースの利益を見込んでいる。株価のボラティリティが高いにもかかわらず、ディンドンの収益は年率44.2%と大幅に成長すると予測されているが、収益の伸びは米国市場平均に遅れをとっている。

まとめ

- ここをクリックして、インサイダー保有率の高い急成長米国企業リスト205社を詳しくご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Simulations Plus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.