3 empresas de crecimiento de EE.UU. con un alto nivel de participación interna que aumentan sus ingresos hasta un 39

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense continúa su trayectoria alcista, impulsado por los sólidos informes de beneficios y el optimismo de los inversores, los principales índices, como el Dow Jones Industrial Average y el S&P 500, se acercan a máximos históricos. En este entorno de crecimiento y oportunidades, las empresas con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que suelen ser una señal de confianza por parte de quienes están más familiarizados con sus operaciones, especialmente cuando estas empresas están experimentando un crecimiento significativo de sus ingresos.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.8% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 48% |

| Smith Micro Software (NasdaqCM:SMSI) | 23.1% | 85.4% |

| CarGurus (NasdaqGS:CARG) | 16.9% | 42.4% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

He aquí un vistazo a algunas de las opciones del screener.

GigaCloud Technology (NasdaqGM:GCT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

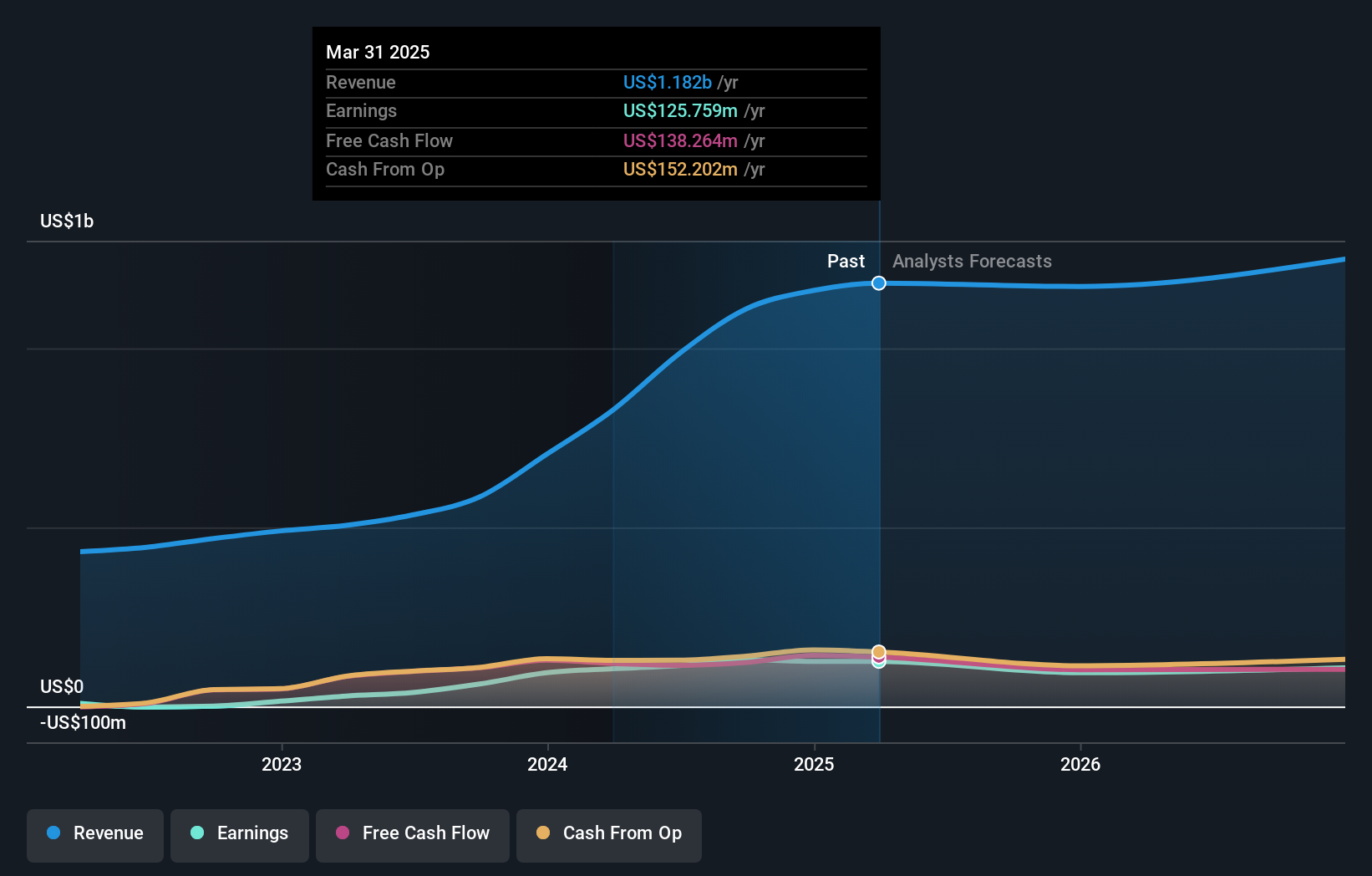

Visión general: GigaCloud Technology Inc. ofrece soluciones integrales de comercio electrónico B2B para mercancías de gran tamaño tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 812,47 millones de dólares.

Operaciones: Los ingresos de los minoristas en línea ascienden a aproximadamente 1.110 millones de dólares.

Participación: 27,9%.

Previsión de crecimiento de los ingresos: 16,5% anual.

GigaCloud Technology, que cuenta con una importante participación interna, está experimentando un fuerte crecimiento de los beneficios, con una previsión del 22% anual, por encima del mercado estadounidense. A pesar de la reciente volatilidad del precio de las acciones, las personas con información privilegiada han mostrado su confianza comprando más acciones que vendiendo en los últimos tres meses. La empresa cotiza a buen precio en comparación con sus homólogas y se sitúa un 76% por debajo de su valor razonable estimado. Los recientes cambios en el consejo de administración y los sólidos resultados del tercer trimestre subrayan su posicionamiento estratégico en el sector tecnológico.

- Sumérjase aquí en los detalles de GigaCloud Technology con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que GigaCloud Technology tenga un precio inferior al que podrían justificar sus datos financieros.

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica dedicada al cuidado de la vista, centrada en el descubrimiento, desarrollo y comercialización de productos oftálmicos, con una capitalización de mercado de aproximadamente 1.210 millones de dólares.

Operaciones: La empresa genera ingresos de su segmento centrado en el descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras por valor de 133,22 millones de dólares.

Titularidad de información privilegiada: 13.7%

Previsión de crecimiento de los ingresos: 39,2% anual

Harrow está experimentando un crecimiento sustancial de los ingresos, previsto en un 39,2% anual, superando la media del mercado estadounidense. Los analistas prevén un aumento significativo del precio de las acciones del 65,8%. A pesar de las recientes pérdidas, entre los movimientos estratégicos de Harrow se incluye el nombramiento del Dr. Amir Shojaei como CSO para mejorar el desarrollo de sus productos oftálmicos y ampliar el acceso a través de asociaciones con Asembia y GoodRx. Las iniciativas de Harrow, que cotiza muy por debajo de su valor razonable estimado, pretenden mejorar la accesibilidad y la asequibilidad en el sector de la atención oftalmológica.

- Haga clic aquí y acceda a nuestro informe completo de análisis de crecimiento para comprender la dinámica de Harrow.

- El análisis detallado en nuestro informe de valoración de Harrow apunta a un precio de la acción desinflado en comparación con su valor estimado.

PDF Solutions (NasdaqGS:PDFS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

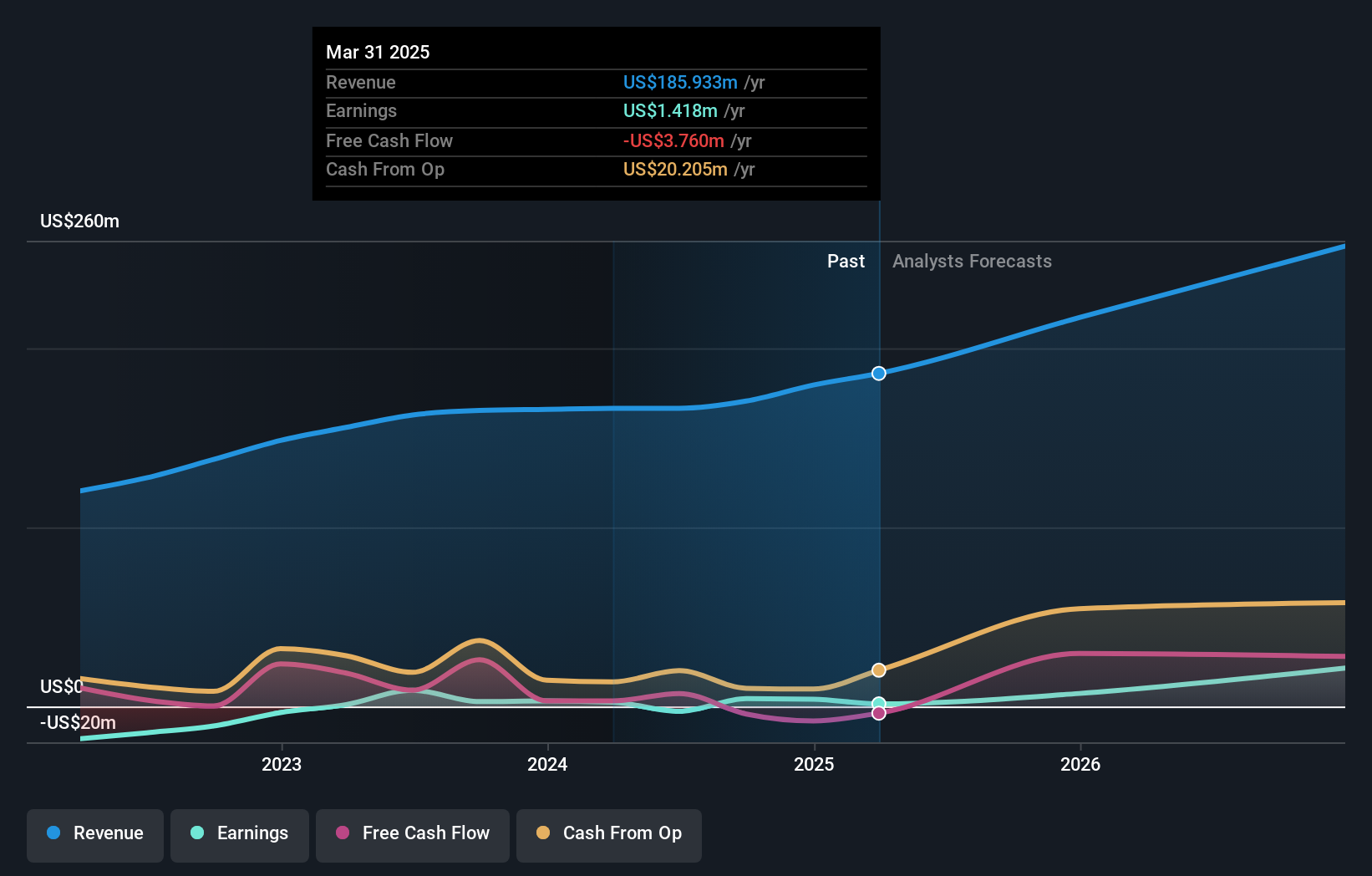

Visión general: PDF Solutions, Inc. ofrece software propietario, productos de propiedad intelectual para diseños de circuitos integrados, herramientas de hardware de medición, metodologías y servicios profesionales a nivel mundial con una capitalización de mercado de aproximadamente 1.080 millones de dólares.

Operaciones: La empresa genera unos ingresos de 170,51 millones de dólares de su segmento de software y programación.

Titularidad de información privilegiada: 17.4%

Previsión de crecimiento de los ingresos: 18,6% anual

PDF Solutions ha demostrado un sólido crecimiento de los beneficios del 63,1% durante el pasado año, con expectativas de una continua y significativa expansión de los beneficios del 73,81% anual, por encima de la media del mercado estadounidense. A pesar de las ventas internas de los últimos meses, no se ha producido ninguna compra interna sustancial. Se prevé que los ingresos crezcan un 18,6% anual, más rápido que el mercado estadounidense, pero por debajo de su objetivo a largo plazo del 20%. Los analistas coinciden en un aumento potencial del precio de las acciones del 44,8%.

- Navegue por los entresijos de PDF Solutions con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración aquí indica que PDF Solutions puede estar sobrevalorada.

Convertir ideas en acciones

- Desbloquee nuestra lista completa de 206 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PDF Solutions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.