Advertisement

Tres empresas estadounidenses de crecimiento con un alto nivel de participación interna

Simply Wall St

Revisado por Simply Wall St

A medida que los mercados estadounidenses tienden hacia máximos históricos, impulsados por los sólidos resultados de la tecnología y otros sectores, los inversores prestan cada vez más atención a los factores subyacentes que contribuyen al éxito de una empresa. En esta coyuntura, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo son señal de una gran confianza por parte de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.1% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| BBB Foods (NYSE:TBBB) | 23.6% | 99.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

He aquí un vistazo a algunas de las opciones del screener.

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. es una empresa global de seguridad en la nube con una capitalización de mercado de aproximadamente 25.330 millones de dólares.

Operaciones: La compañía genera sus ingresos principalmente a través de las ventas de servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados, por un total aproximado de 2.030 millones de dólares.

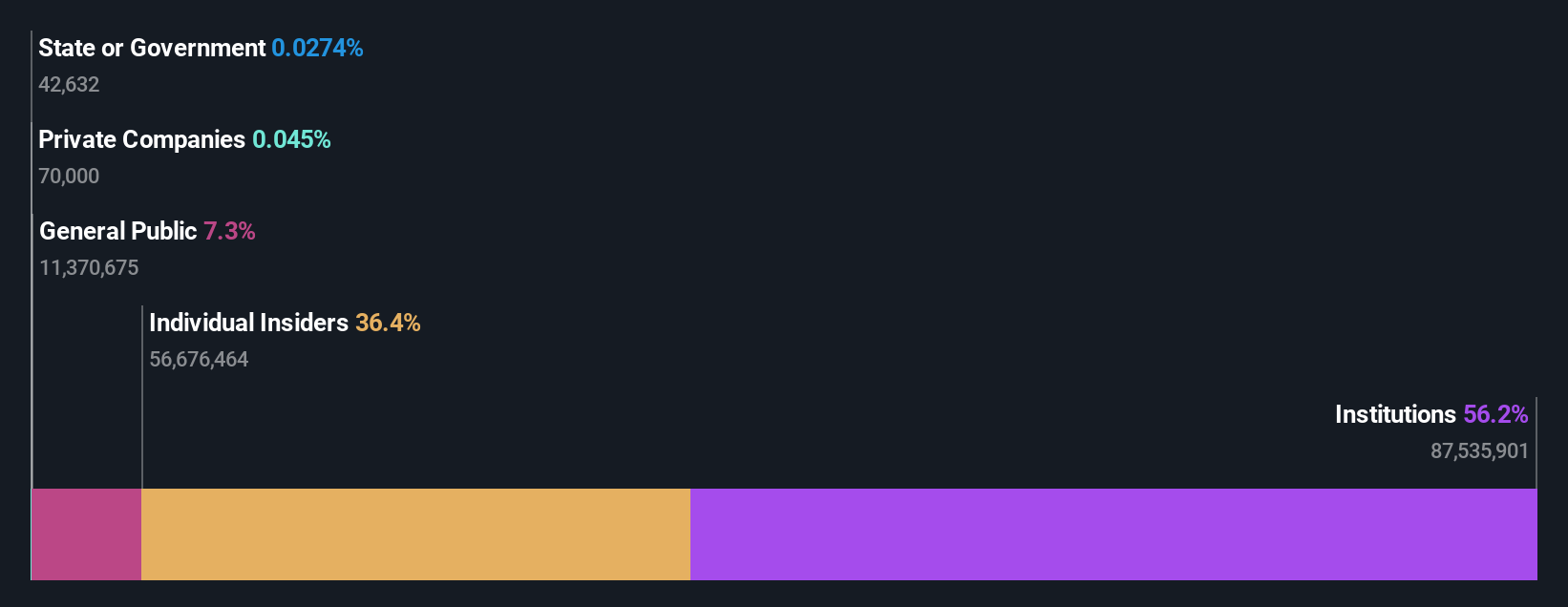

Titularidad de información privilegiada: 38.5%

Previsión de crecimiento de los beneficios: 52,8% anual.

Zscaler, una empresa en el punto de mira por su trayectoria de crecimiento y sus actividades con información privilegiada, cotiza actualmente un 38,9% por debajo de su valor razonable estimado, con expectativas de importantes aumentos de beneficios (previstos en un 52,84% anual). A pesar de este potencial, existe cautela debido a las recientes y sustanciales ventas con información privilegiada y a la dilución del accionariado en el último año. Entre sus recientes movimientos estratégicos se incluyen asociaciones para mejorar las medidas de ciberseguridad y la búsqueda de adquisiciones para reforzar las capacidades de su plataforma, además de ofrecer previsiones de ingresos optimistas para los próximos periodos fiscales.

- Obtenga información detallada sobre nuestro análisis de las acciones de Zscaler en este informe de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Zscaler esté cotizando por detrás de su valor estimado.

Palantir Technologies (NYSE:PLTR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

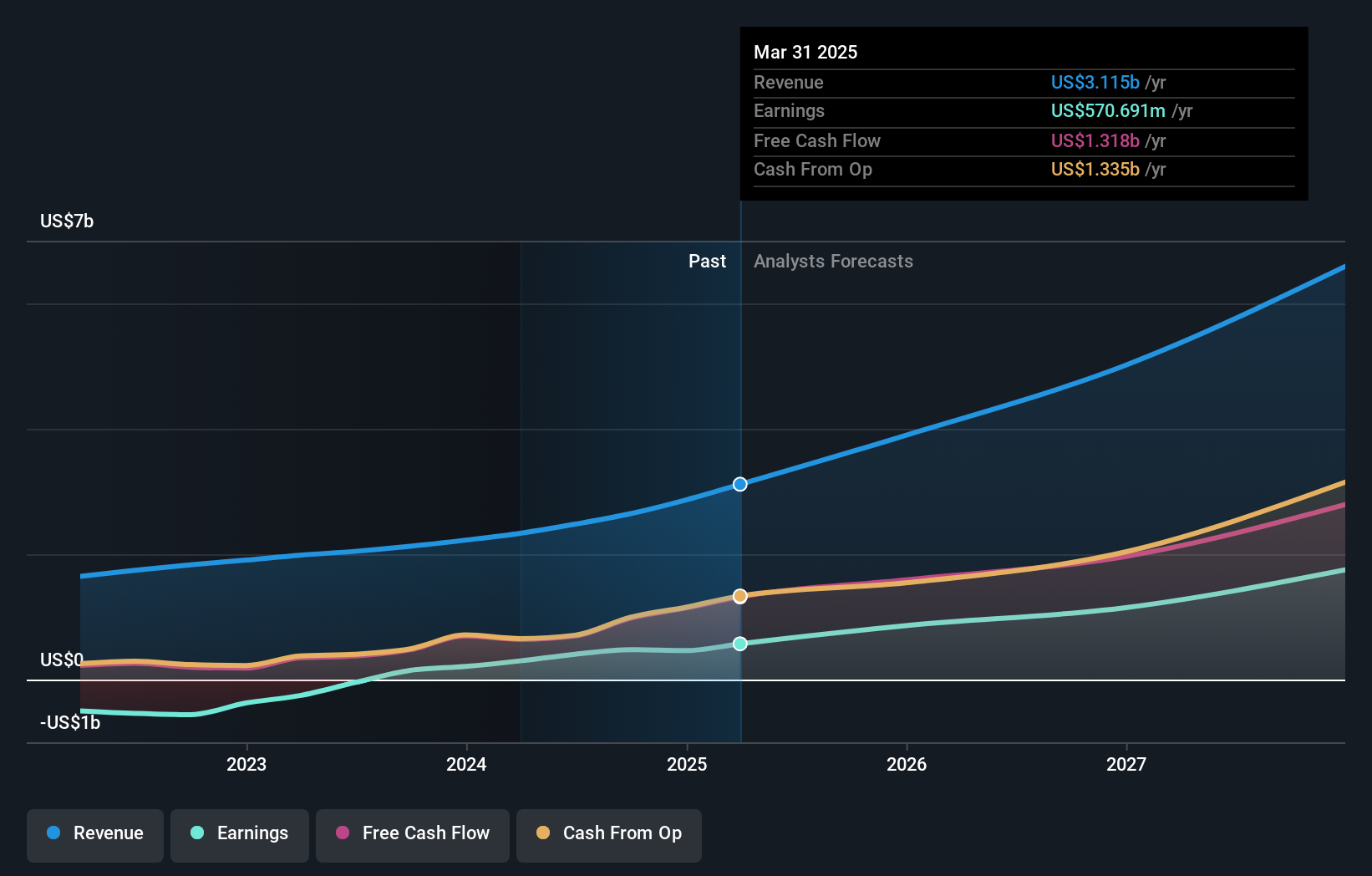

Visión general: Palantir Technologies Inc. desarrolla plataformas de software para la comunidad de inteligencia, centrándose en la lucha contra el terrorismo en Estados Unidos, Reino Unido y a nivel mundial, con una capitalización de mercado de aproximadamente 47.480 millones de dólares.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Comercial, con 1.070 millones de dólares, y Gobierno, con 1.270 millones de dólares.

Titularidad de información privilegiada: 13.4%

Previsión de crecimiento de los beneficios: 24,4% anual

Palantir Technologies, un actor clave en la integración de la IA en diversos sectores, informó recientemente de un aumento sustancial de los ingresos interanuales hasta 634,34 millones de dólares y un crecimiento de los ingresos netos hasta 105,53 millones de dólares en el primer trimestre de 2024. Las expansiones estratégicas de la empresa incluyen el estrechamiento de lazos con el Hospital General de Tampa para mejorar las operaciones sanitarias mediante el uso de IA y la ampliación de su asociación con Eaton para soluciones ERP avanzadas. A pesar de estos avances positivos, la dilución de los accionistas en el último año suscita preocupación por las posibles repercusiones en el valor de las acciones. Las previsiones de crecimiento de los beneficios siguen siendo sólidas, del 24,38% anual, por encima de la previsión del mercado estadounidense en general, del 14,7%.

- Obtenga una perspectiva detallada de los resultados de Palantir Technologies leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Palantir Technologies podría estar en el lado caro.

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

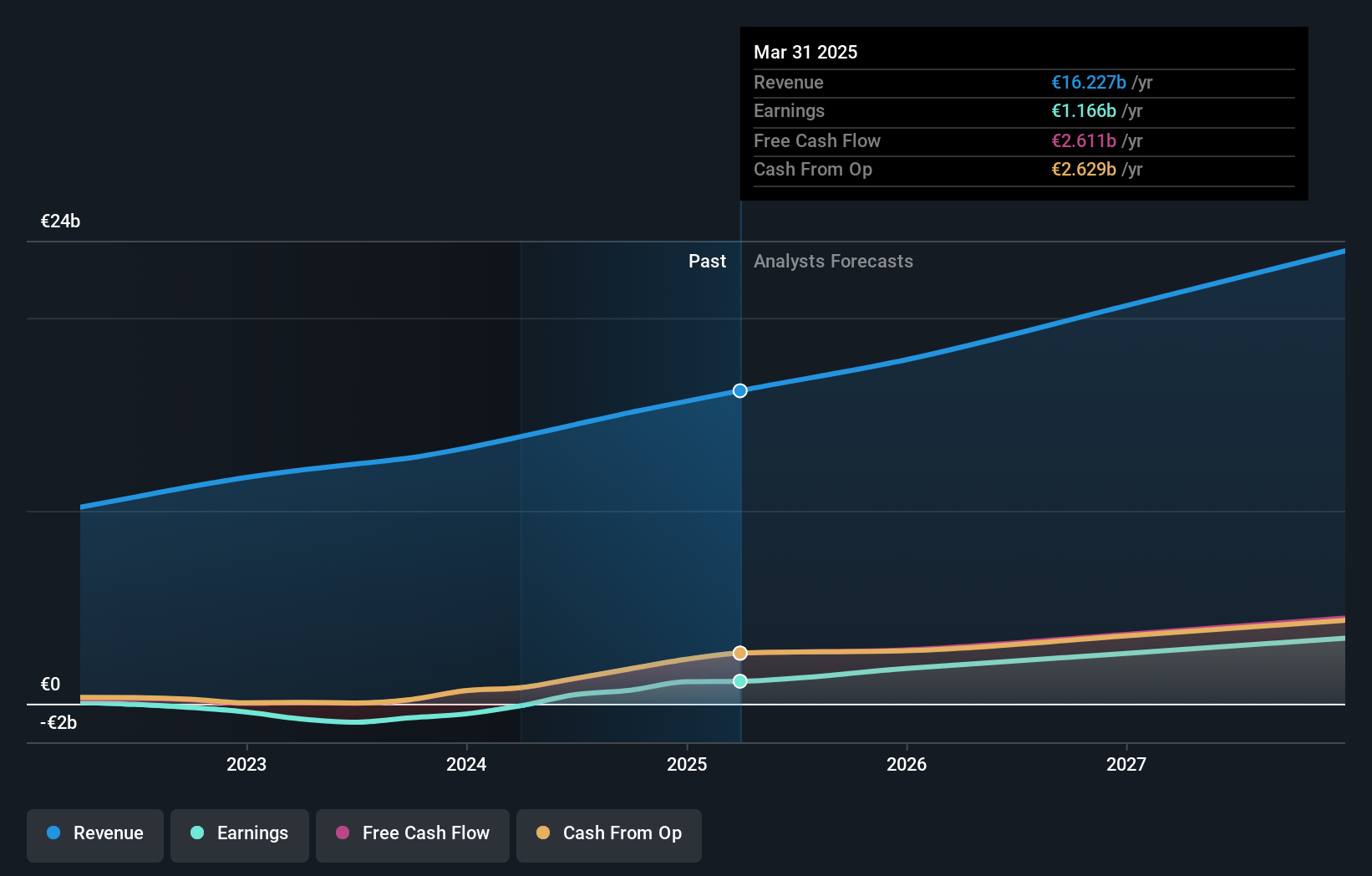

Visión general: Spotify Technology S.A. opera a nivel mundial, ofreciendo servicios de suscripción de streaming de audio con una capitalización de mercado de aproximadamente 62,20 mil millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Premium, que aportó 12.100 millones de euros, y Ad-Supported, que contribuyó con 1.740 millones de euros.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 40,6% anual

Spotify Technology S.A. ha mostrado una mejora financiera significativa, informando de un cambio de una pérdida neta a un beneficio de 197 millones de euros en el primer trimestre de 2024, con un aumento de las ventas a 3.640 millones de euros desde los 3.040 millones de euros interanuales. La empresa anticipa un crecimiento continuado con previsiones de aumento de usuarios activos mensuales y suscriptores premium en el segundo trimestre, junto con unos ingresos esperados de 3.800 millones de euros y un beneficio operativo de 250 millones de euros. Sin embargo, la falta de compras internas en los últimos tres meses y la reciente dilución de accionistas podrían moderar el entusiasmo de los inversores a pesar de estas tendencias positivas.

- Echa un vistazo más de cerca al potencial de Spotify Technology aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Spotify Technology podría estar inflado.

Aprovecha la oportunidad

- Explore los 179 nombres de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación interna aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Spotify Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SPOT

Advertisement