3 empresas estadounidenses de crecimiento con una participación interna de hasta el 17%.

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta un rally de Papá Noel, con importantes índices como el Nasdaq Composite y el S&P 500 registrando ganancias, los inversores observan con interés las empresas en crecimiento que demuestran resistencia y potencial en este entorno optimista. En este clima, los valores con un alto grado de participación de inversores internos pueden resultar especialmente atractivos, ya que suelen indicar la confianza de las personas más cercanas a las operaciones y las perspectivas de futuro de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Myomo (NYSEAM:MYO) | 13.7% | 69.1% |

A continuación destacamos un subconjunto de nuestros valores preferidos.

monday.com (NasdaqGS:MNDY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: monday.com Ltd. desarrolla aplicaciones de software a escala mundial, con una capitalización bursátil de aproximadamente 11.710 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software y servicios de Internet, con un total de 906,59 millones de dólares.

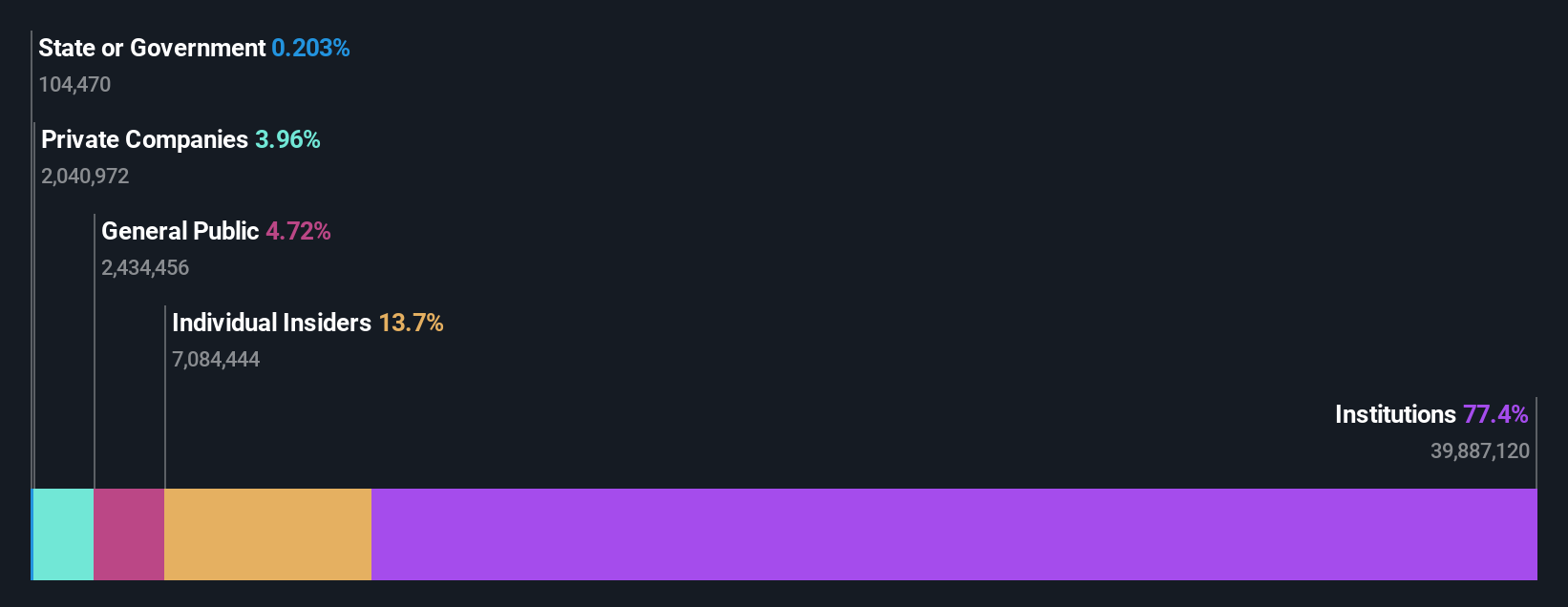

Titularidad de información privilegiada: 15.4%

monday.com demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento de ingresos y beneficios significativamente superior a la del mercado estadounidense. A pesar de la reciente dilución del accionariado, la empresa cotiza ligeramente por debajo de su valor razonable estimado. Las recientes ampliaciones, como la nueva oficina de Denver, reflejan su compromiso con el crecimiento y la innovación. Aunque los resultados del tercer trimestre arrojaron una pérdida neta de 12,03 millones de dólares, las previsiones anuales indican un fuerte crecimiento de los ingresos, en torno al 32%. El enfoque estratégico de la empresa en las oportunidades de fusiones y adquisiciones subraya aún más sus ambiciones de expansión.

- Haga clic aquí para descubrir los matices de monday.com con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración aquí indica que monday.com puede estar infravalorada.

Hims & Hers Health (NYSE:HIMS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Hims & Hers Health, Inc. opera una plataforma de telesalud que conecta a los consumidores con profesionales sanitarios autorizados en Estados Unidos, Reino Unido e internacionalmente, con una capitalización de mercado de aproximadamente 6.150 millones de dólares.

Operaciones: El segmento de ingresos de la empresa incluye minoristas en línea, generando aproximadamente 1.240 millones de dólares.

Titularidad de información privilegiada: 13.4%

Hims & Hers Health está experimentando un rápido crecimiento de los ingresos, con unas ventas trimestrales recientes que han alcanzado los 401,56 millones de dólares, lo que supone un aumento significativo con respecto al año anterior. La empresa ha alcanzado la rentabilidad y prevé un crecimiento continuado de los beneficios por encima del índice del mercado estadounidense. A pesar de algunas ventas internas, sigue infravalorada en relación con su valor razonable estimado. Las iniciativas estratégicas incluyen la ampliación de la oferta de productos y la exploración de oportunidades de fusiones y adquisiciones, con el apoyo de incorporaciones de directivos experimentados como Deb Autor para mejorar la supervisión de la calidad y la seguridad.

- Obtenga información detallada sobre nuestro análisis de las acciones de Hims & Hers Health en este informe de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Hims & Hers Health podría ser bastante moderado.

Spotify Technology (NYSE:SPOT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Spotify Technology S.A., junto con sus filiales, ofrece servicios de suscripción de streaming de audio a nivel mundial y tiene una capitalización de mercado de aproximadamente 93.290 millones de dólares.

Operaciones: Spotify genera ingresos a partir de dos segmentos principales: Premium, que representa 13.280 millones de euros, y Ad-Supported, que aporta 1.820 millones de euros.

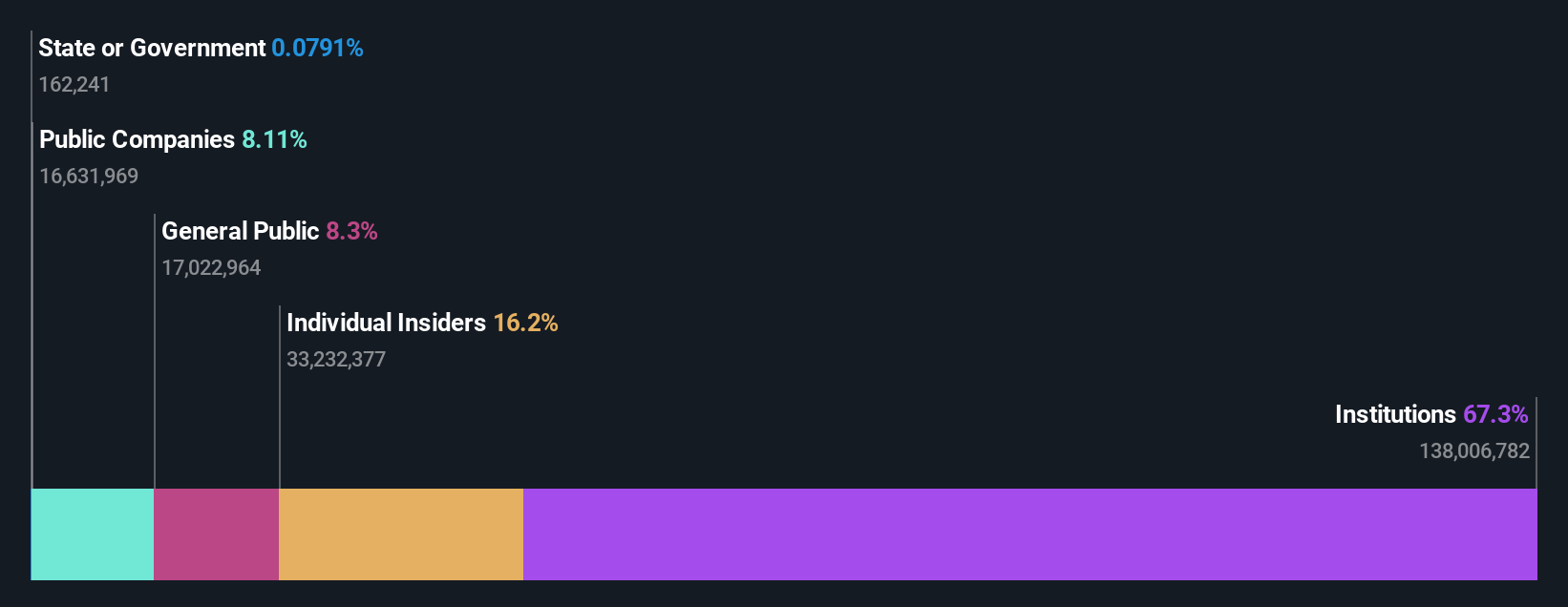

Titularidad de información privilegiada: 17.6%

Spotify Technology está experimentando un fuerte crecimiento de los ingresos, con unas ventas trimestrales recientes de 3.990 millones de euros y unos ingresos netos de 300 millones de euros, lo que supone un aumento sustancial respecto al año anterior. La empresa prevé un crecimiento de los beneficios del 29,6% anual, por encima de la media del mercado estadounidense. A pesar de la dilución de los accionistas en el pasado, Spotify sigue estando ligeramente infravalorada en relación con su valor razonable estimado. Una asociación estratégica con Opera mejora el compromiso de los usuarios al integrar Spotify como reproductor de música predeterminado en el navegador de Opera, lo que podría impulsar la adquisición y retención de usuarios en el futuro.

- Navega por los entresijos de la tecnología de Spotify con nuestro completo informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Spotify Technology en el mercado.

Convertir ideas en acciones

- ¡Descubre más gemas! Nuestro analizador de empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada ha descubierto 196 empresas más para que las explore.

- ¿Tiene una participación en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes de acciones detallados.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si monday.com puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.