3 empresas estadounidenses de crecimiento con una alta participación de información privilegiada que hay que vigilar

Revisado por Simply Wall St

En un contexto de máximos históricos para el S&P 500, con los principales índices estadounidenses cada vez más cerca de sus máximos, los inversores están muy atentos a las empresas en crecimiento que cuentan con un alto grado de participación interna. Estas empresas pueden resultar atractivas en el actual entorno de mercado, ya que a menudo indican una fuerte alineación entre los intereses de la dirección y los de los accionistas, lo que resulta crucial a la hora de navegar en condiciones económicas fluctuantes.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.9% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.2% | 33.8% |

| TruGolf Holdings (NasdaqGM:TRUG) | 30.2% | 58.0% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

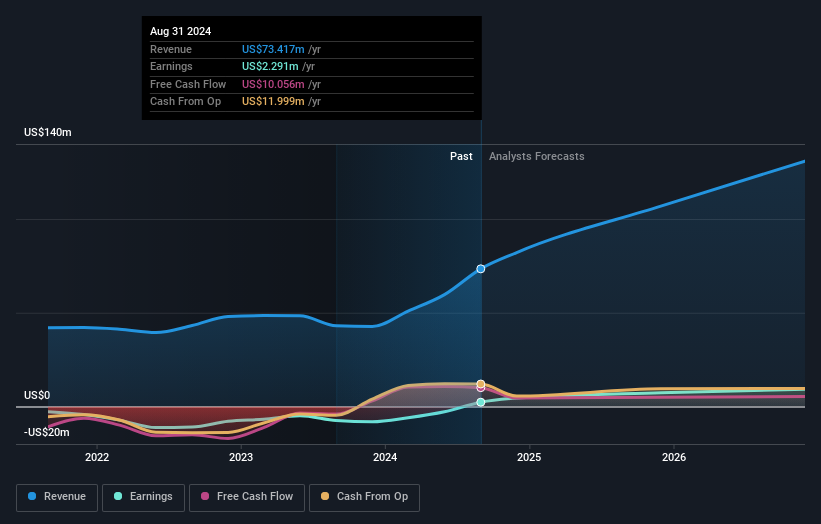

Byrna Technologies (NasdaqCM:BYRN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Byrna Technologies Inc. es una empresa de tecnología de defensa personal menos letal que desarrolla, fabrica y vende soluciones de seguridad personal en varias regiones, incluido Estados Unidos, con una capitalización bursátil de 743,27 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento Aeroespacial y Defensa, que generó 85,76 millones de dólares.

Tenencia de información privilegiada: 20,8%.

Byrna Technologies ha logrado la rentabilidad, con unos ingresos netos de 12,79 millones de dólares para 2024, revirtiendo una pérdida anterior. Los ingresos se duplicaron hasta los 85,76 millones de dólares, lo que refleja un fuerte potencial de crecimiento con un crecimiento anual previsto de los beneficios del 22,7%. A pesar de las importantes ventas internas recientes, la expansión minorista estratégica de Byrna y su asociación con la USCCA la posicionan bien en el mercado menos letal. La apertura de nuevas tiendas pretende mejorar la presencia de la marca e impulsar aún más la demanda en mercados clave.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Byrna Technologies.

- El análisis detallado en nuestro informe de valoración de Byrna Technologies apunta a un precio de la acción inflado en comparación con su valor estimado.

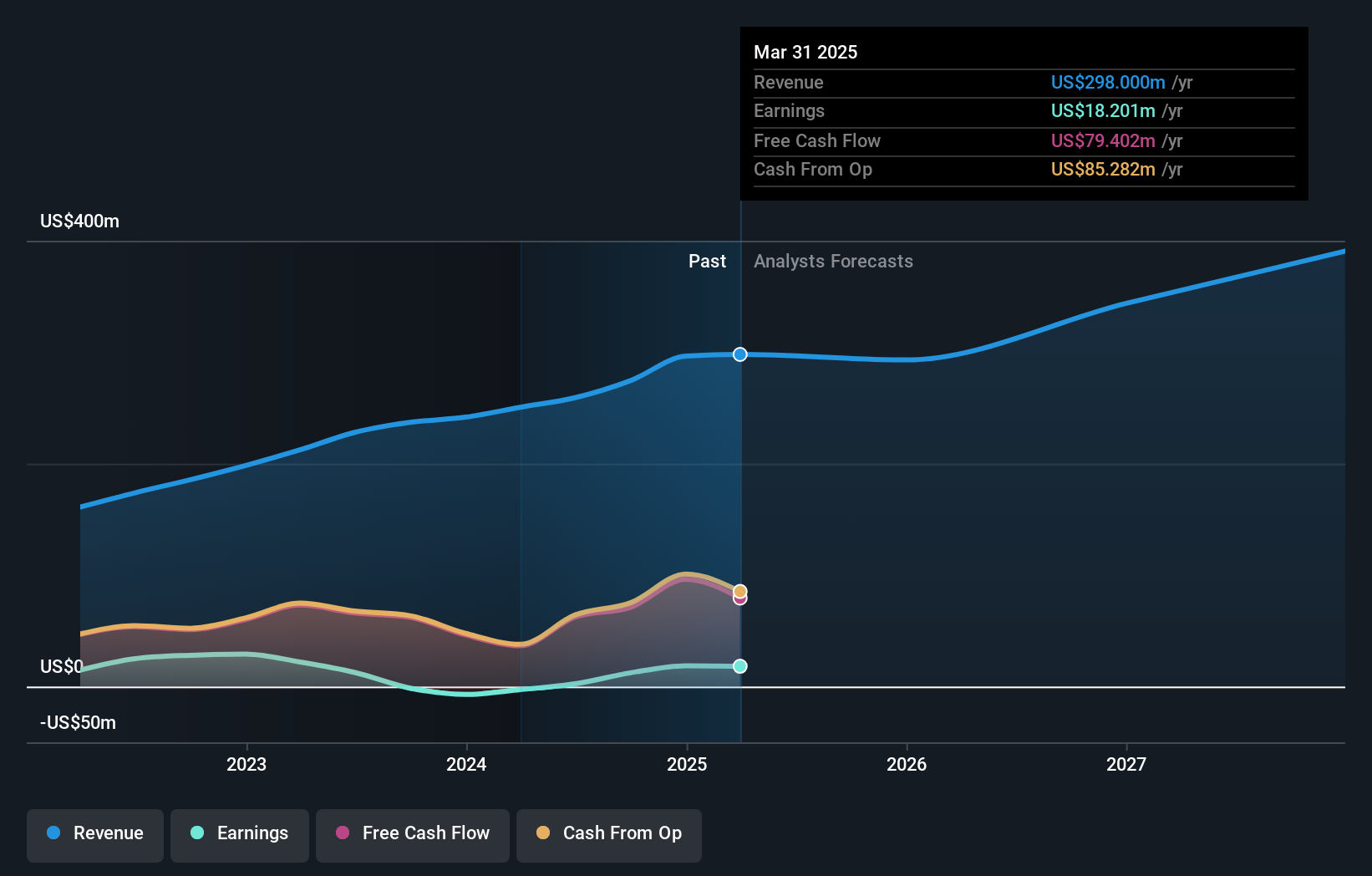

Paymentus Holdings (NYSE:PAY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Paymentus Holdings, Inc. ofrece tecnología y soluciones de pago de facturas basadas en la nube tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 4.010 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de sus servicios a empresas financieras, que ascienden a 778,67 millones de dólares.

Titularidad de información privilegiada: 20,1%.

Paymentus Holdings está preparada para un fuerte crecimiento, con una previsión de aumento significativo de los beneficios del 22,5% anual en los próximos tres años, por encima de la tasa de crecimiento del mercado estadounidense en general. También se prevé que los ingresos crezcan con fuerza, un 19,3% anual, superando la media del mercado a pesar de estar por debajo del 20%. Las recientes conferencias de altos ejecutivos subrayan la visibilidad estratégica, pero no se ha registrado recientemente ninguna actividad sustancial de negociación con información privilegiada. La rentabilidad de los fondos propios sigue siendo preocupante, y las previsiones indican que será baja en tres años.

- Haga clic aquí para descubrir los matices de Paymentus Holdings con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Paymentus Holdings puede estar sobrevalorada.

P10 (NYSE:PX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: P10, Inc. opera como un proveedor de soluciones de mercado privado de múltiples clases de activos en la industria de gestión de activos alternativos de Estados Unidos, con una capitalización de mercado de aproximadamente $ 1,51 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de gestión de activos, con un total de 296,45 millones de dólares.

Tenencia de información privilegiada: 28,8%.

P10, Inc. demuestra un importante potencial de crecimiento, con una previsión de crecimiento de los beneficios del 32,9% anual, por encima del mercado estadounidense. Los últimos resultados financieros muestran una transición hacia la rentabilidad, con un beneficio neto de 18,7 millones de dólares para 2024, frente a las pérdidas del año anterior. A pesar de que las previsiones de crecimiento de los ingresos son más lentas, un 7,8%, la actividad de la información privilegiada sigue siendo positiva, con importantes recompras de acciones por un total de 88,46 millones de dólares, lo que indica confianza desde dentro de la empresa a pesar de las recientes tendencias de venta de información privilegiada.

- Obtenga información detallada sobre nuestro análisis de las acciones P10 en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de P10 podría estar en el lado caro.

Puntos clave

- Profundice en nuestro catálogo completo de 198 empresas estadounidenses de rápido crecimiento con una alta participación interna aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Paymentus Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.