3 US-Wachstumsaktien mit hoher Insiderbeteiligung und bis zu 36% Umsatzwachstum

Rezensiert von Simply Wall St

Da die US-Aktienmärkte nach enttäuschenden Berichten über den Arbeitsmarkt und die Verbraucherstimmung unter Abwärtsdruck stehen, konzentrieren sich die Anleger zunehmend auf Unternehmen, die sich als widerstandsfähig und wachstumsfähig erweisen. In diesem Umfeld können Aktien mit hohem Insiderbesitz besonders attraktiv sein, da sie oft auf ein starkes internes Vertrauen in die Zukunftsaussichten des Unternehmens hindeuten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 28.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| BBB Foods (NYSE:TBBB) | 16.5% | 40.4% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Kreditannahme (NasdaqGS:CACC) | 14.3% | 33.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 37.1% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.8% | 43.9% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Credo Technology Group Holding (NasdaqGS:CRDO)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Credo Technology Group Holding Ltd bietet Hochgeschwindigkeits-Konnektivitätslösungen für optische und elektrische Ethernet-Anwendungen in den Vereinigten Staaten, Taiwan, Festlandchina, Hongkong und weltweit an und hat eine Marktkapitalisierung von ca. 12,92 Mrd. $.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus seinem Halbleitersegment, das 245,59 Millionen Dollar erwirtschaftete.

Insider-Besitz: 12.9%

Umsatzwachstumsprognose: 36,1% p.a.

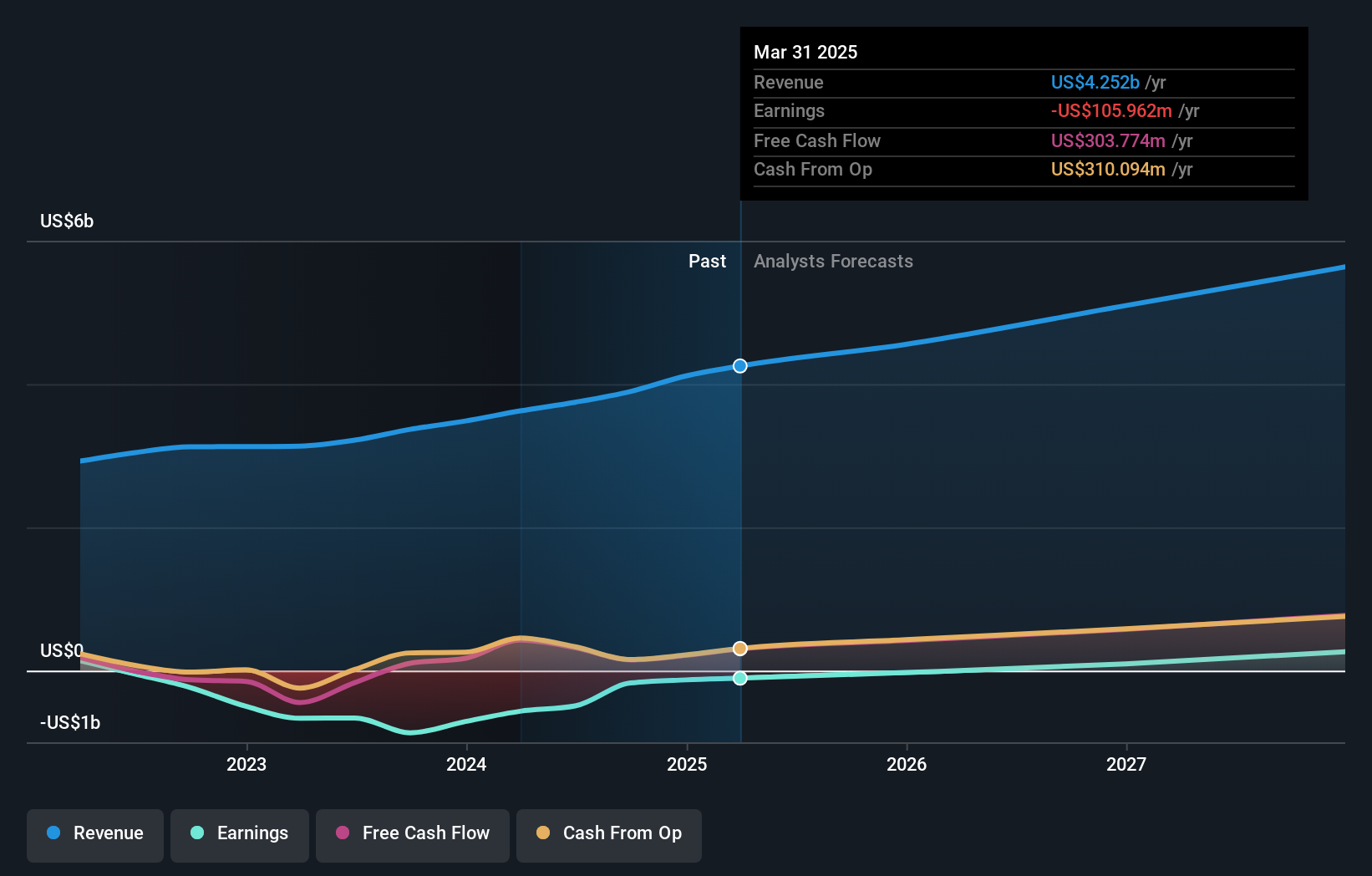

Die Credo Technology Group Holding verzeichnete einen deutlichen Umsatzanstieg und meldete für das jüngste Quartal 72,03 Mio. US-Dollar, verglichen mit 44,04 Mio. US-Dollar vor einem Jahr. Die Prognosen deuten auf ein weiterhin starkes Wachstum von 36,1 % pro Jahr hin. Trotz hoher Volatilität und Insiderverkäufen in letzter Zeit gab es in den letzten drei Monaten keine nennenswerten Insiderkäufe. Das Unternehmen rechnet damit, innerhalb von drei Jahren profitabel zu werden, und baut seine Marktpräsenz durch strategische Kooperationen wie die jüngste Partnerschaft mit Net One Systems in Japan aus.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik der Credo Technology Group Holding zu verstehen.

- Unser von Experten erstellter Bewertungsbericht Credo Technology Group Holding impliziert, dass der Aktienkurs zu hoch sein könnte.

Roku (NasdaqGS:ROKU)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Roku, Inc. betreibt zusammen mit seinen Tochtergesellschaften eine TV-Streaming-Plattform sowohl in den Vereinigten Staaten als auch international, mit einer Marktkapitalisierung von ca. 12,34 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens werden hauptsächlich in zwei Segmenten erzielt: Geräte, die 579,97 Millionen Dollar beitragen, und Plattform, auf die 3,32 Milliarden Dollar entfallen.

Insider-Besitz: 12.3%

Umsatzwachstumsprognose: 10,7% p.a.

Es wird erwartet, dass Roku innerhalb von drei Jahren profitabel wird, mit einem prognostizierten signifikanten Gewinnwachstum von 53,84 % pro Jahr. Das Umsatzwachstum von 10,7 % pro Jahr ist jedoch langsamer als die gewünschte hohe Wachstumsrate, liegt aber immer noch über dem Durchschnitt des US-Marktes. Zu den jüngsten Entwicklungen gehören die Ausweitung des Produktangebots wie QLED-Fernseher in Großbritannien und ein Meilenstein in Kanada mit über 150 kostenlosen Streaming-Kanälen auf dem Roku Channel, wodurch die Vielfalt der Inhalte und das Engagement der Nutzer erhöht werden.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Roku hier, um ein tieferes Verständnis von Roku zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Roku recht moderat sein könnte.

Workday (NasdaqGS:WDAY)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Workday, Inc. bietet sowohl in den Vereinigten Staaten als auch international Cloud-Unternehmensanwendungen an und hat eine Marktkapitalisierung von ca. 72,32 Mrd. USD.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus dem Segment Cloud-Anwendungen und beläuft sich auf 8,16 Mrd. USD.

Insider-Besitz: 19.7%

Umsatzwachstumsprognose: 12,2% p.a.

Workday, Inc. ist aktiv strategische Partnerschaften eingegangen, insbesondere mit Nayya und Zuora, um die Fähigkeiten seiner Plattform in den Bereichen Sozialleistungen und Finanzmanagement zu verbessern. Workday wurde kürzlich in mehrere S&P-Indizes aufgenommen und ist für sein erhebliches Wachstumspotenzial bekannt. Trotz einer langsameren Umsatzwachstumsprognose von 12,2 % pro Jahr im Vergleich zu wachstumsstarken Benchmarks liegt das Unternehmen weiterhin über dem Durchschnitt des US-Marktes. Die Gewinnprognose liegt bei 14,6 % pro Jahr und übertrifft damit leicht die Markterwartungen, ohne dass die jüngsten Insiderhandelsaktivitäten die Bewertungswahrnehmung beeinflussen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Workday in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Workday unter seinem geschätzten Wert gehandelt wird.

Zusammenfassende Betrachtung

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 197 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hoher Insiderbeteiligung zu erhalten.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Credo Technology Group Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.