Advertisement

3 US-Wachstumsunternehmen mit bis zu 17% Insider-Beteiligung

Simply Wall St

Rezensiert von Simply Wall St

Während der US-Aktienmarkt eine Weihnachtsmann-Rallye erlebt und wichtige Indizes wie der Nasdaq Composite und der S&P 500 Kursgewinne verzeichnen, beobachten die Anleger aufmerksam Wachstumsunternehmen, die in diesem positiven Umfeld Widerstandsfähigkeit und Potenzial zeigen. In einem solchen Klima können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die dem Unternehmen und seinen Zukunftsaussichten am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| Myomo (NYSEAM:MYO) | 13.7% | 69.1% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

monday.com (NasdaqGS:MNDY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: monday.com Ltd. entwickelt weltweit Softwareanwendungen und hat eine Marktkapitalisierung von ca. 11,71 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Internet Software & Services und belaufen sich auf 906,59 Millionen Dollar.

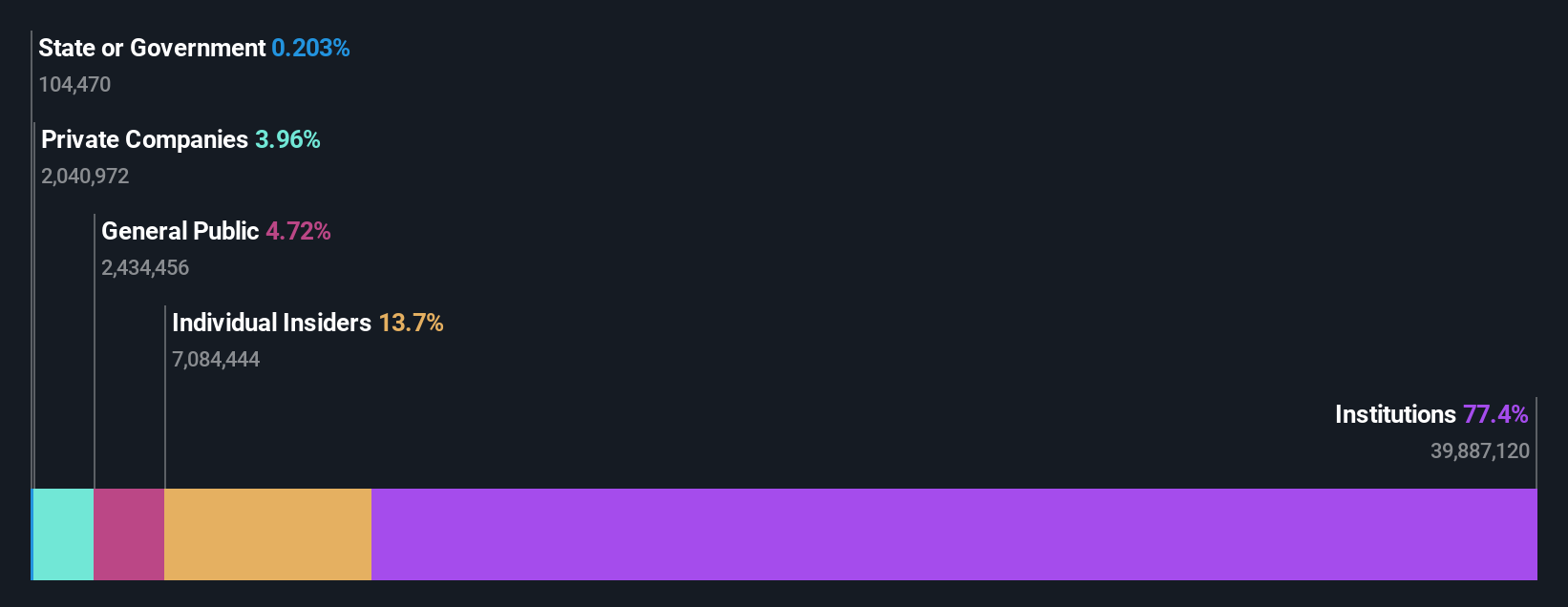

Insider-Besitz: 15.4%

monday.com weist ein starkes Wachstumspotenzial auf, wobei das prognostizierte Umsatz- und Gewinnwachstum deutlich über dem des US-Marktes liegt. Trotz der jüngsten Verwässerung durch die Aktionäre wird das Unternehmen leicht unter seinem geschätzten fairen Wert gehandelt. Jüngste Expansionen, wie z. B. eine neue Niederlassung in Denver, spiegeln das Engagement für Wachstum und Innovation wider. Während die Ergebnisse des dritten Quartals einen Nettoverlust von 12,03 Millionen US-Dollar auswiesen, deutet die Jahresprognose auf ein robustes Umsatzwachstum von etwa 32 % hin. Der strategische Fokus des Unternehmens auf M&A-Möglichkeiten unterstreicht seine Expansionsbestrebungen zusätzlich.

- Klicken Sie hier, um die Nuancen von monday.com mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass monday.com möglicherweise unterbewertet ist.

Hims & Hers Health (NYSE:HIMS)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hims & Hers Health, Inc. betreibt eine Telemedizin-Plattform, die Verbraucher mit zugelassenen medizinischen Fachkräften in den Vereinigten Staaten, dem Vereinigten Königreich und international verbindet, mit einer Marktkapitalisierung von ca. 6,15 Mrd. $.

Betrieb: Das Umsatzsegment des Unternehmens umfasst den Online-Einzelhandel und erwirtschaftet rund 1,24 Milliarden Dollar.

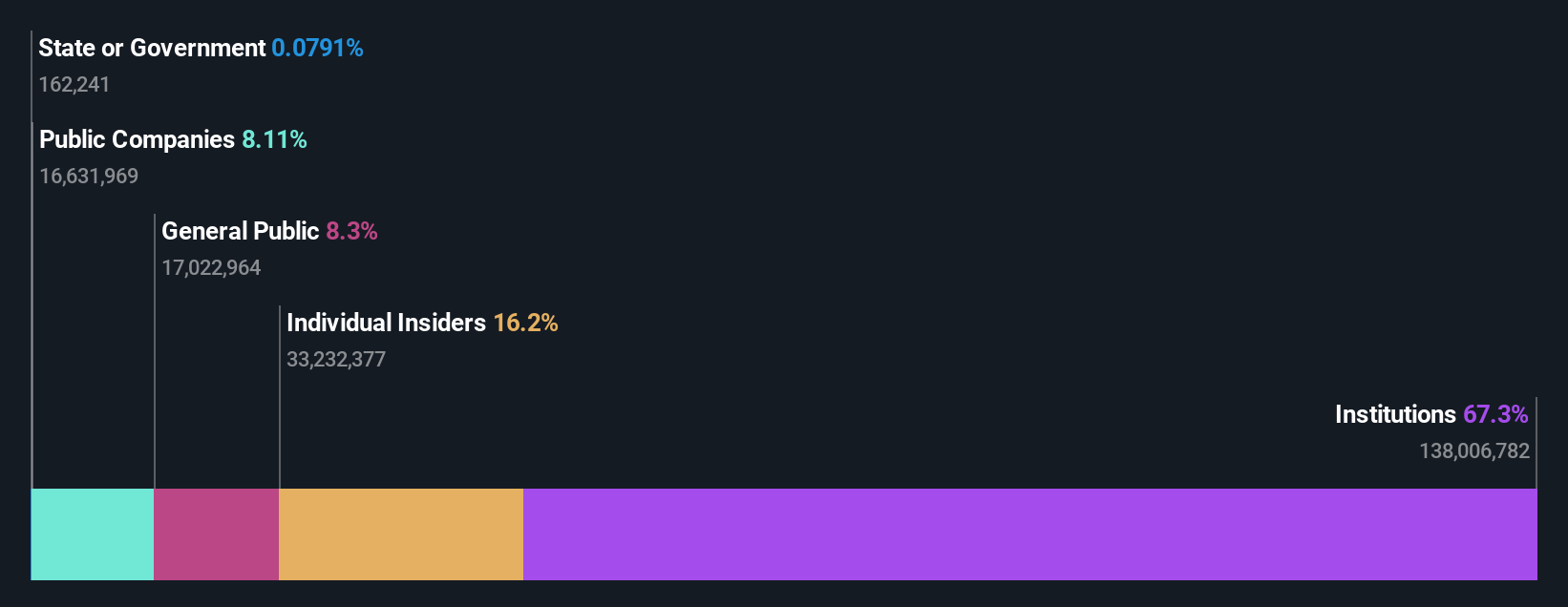

Insider-Besitz: 13.4%

Hims & Hers Health verzeichnet ein schnelles Umsatzwachstum, wobei der jüngste Quartalsumsatz 401,56 Millionen US-Dollar erreichte, was eine deutliche Steigerung gegenüber dem Vorjahr darstellt. Das Unternehmen hat seine Rentabilität erreicht und prognostiziert weiterhin ein Gewinnwachstum, das über dem des US-Marktes liegt. Trotz einiger Insider-Verkäufe ist es im Vergleich zu seinem geschätzten Marktwert weiterhin unterbewertet. Zu den strategischen Initiativen gehören die Erweiterung des Produktangebots und die Sondierung von Möglichkeiten für Fusionen und Übernahmen, unterstützt durch erfahrene neue Führungskräfte wie Deb Autor, um die Qualitäts- und Sicherheitsaufsicht zu verbessern.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Hims & Hers Health-Aktie.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Hims & Hers Health recht moderat sein könnte.

Spotify Technologie (NYSE:SPOT)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Spotify Technology S.A. bietet zusammen mit seinen Tochtergesellschaften weltweit Audio-Streaming-Abonnementdienste an und hat eine Marktkapitalisierung von rund 93,29 Mrd. US-Dollar.

Geschäftstätigkeit: Spotify generiert Einnahmen aus zwei Hauptsegmenten: Premium, auf das 13,28 Milliarden Euro entfallen, und werbefinanzierte Dienste, die 1,82 Milliarden Euro beisteuern.

Insider-Besitz: 17.6%

Spotify Technology verzeichnet ein robustes Umsatzwachstum mit einem jüngsten Quartalsumsatz von 3,99 Milliarden Euro und einem Nettogewinn von 300 Millionen Euro, was eine deutliche Steigerung gegenüber dem Vorjahr darstellt. Das Unternehmen prognostiziert ein jährliches Gewinnwachstum von 29,6 % und übertrifft damit den Durchschnitt des US-Marktes. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit ist Spotify im Vergleich zu seiner Fair-Value-Schätzung weiterhin leicht unterbewertet. Eine strategische Partnerschaft mit Opera verbessert das Engagement der Nutzer, indem Spotify als Standard-Musikplayer in den Opera-Browser integriert wird, was die künftige Nutzerakquise und -bindung fördern könnte.

- Navigieren Sie durch die Feinheiten der Spotify-Technologie mit unserem umfassenden Analystenschätzungsbericht hier.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Spotify Technology-Aktien auf dem Markt hin.

Ideen in Handlungen verwandeln

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 196 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 199 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob monday.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MNDY

Advertisement