US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Januar 2025

Rezensiert von Simply Wall St

Da der US-Aktienmarkt mit einer Technologieflaute und steigenden Anleiherenditen zu kämpfen hat, beobachten die Anleger genau die Wirtschaftsindikatoren und die Maßnahmen der Federal Reserve auf Anzeichen von Stabilität. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil eine potenzielle Widerstandsfähigkeit bieten, da sie häufig ein starkes internes Vertrauen und eine Übereinstimmung zwischen Management und Aktionärsinteressen widerspiegeln.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.2% | 66.3% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 48% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Smith Micro Software (NasdaqCM:SMSI) | 23.1% | 85.4% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| XPeng (NYSE:XPEV) | 20.7% | 55.8% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

Lifeway Foods (NasdaqGM:LWAY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lifeway Foods, Inc. ist ein Unternehmen, das probiotische Produkte sowohl in den Vereinigten Staaten als auch international herstellt und vermarktet, mit einer Marktkapitalisierung von ca. 332,63 Mio. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit seinem Segment für kultivierte Milchprodukte, das 181,98 Millionen Dollar ausmacht.

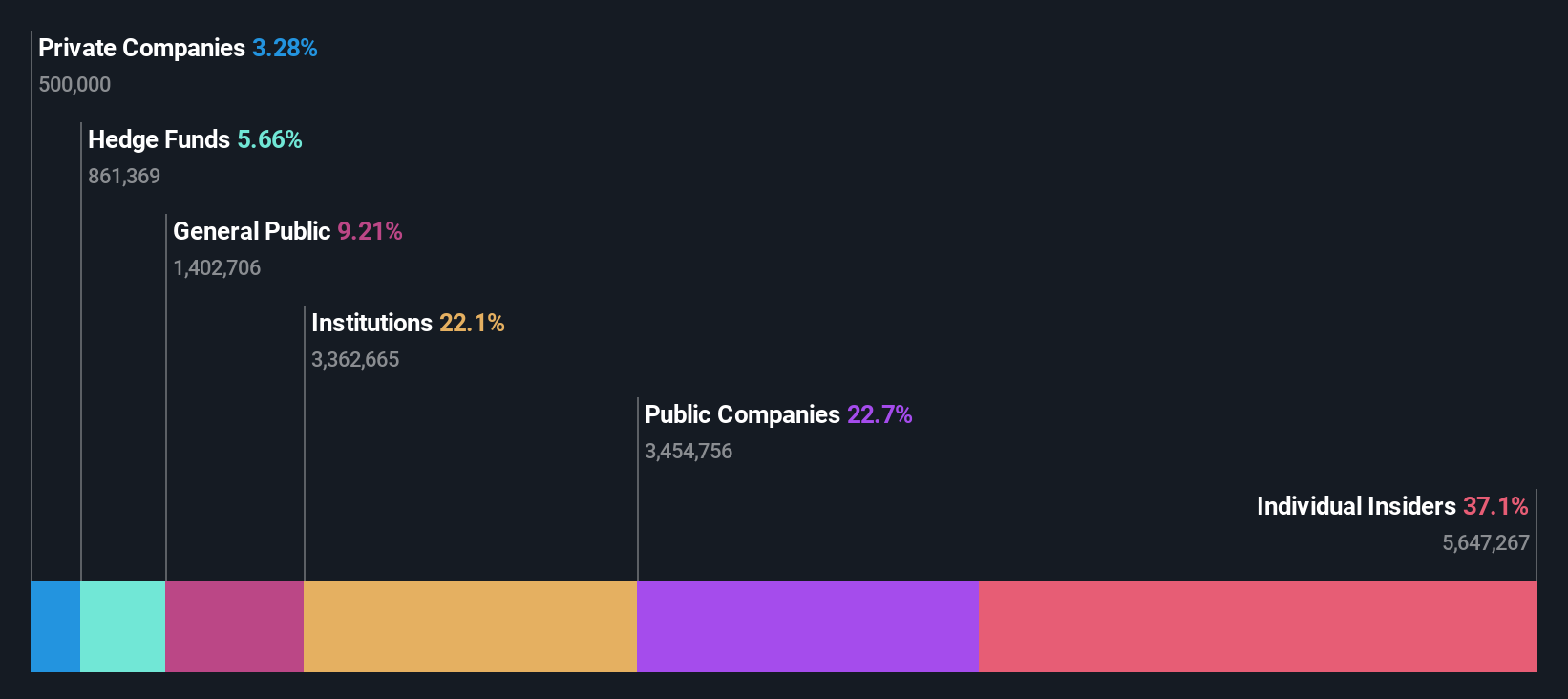

Insider-Besitz: 40%

Lifeway Foods, ein führender US-Anbieter von Kefirprodukten, prognostiziert ein jährliches Umsatzwachstum von 11,4 %, das über dem des breiten US-Marktes von 9 % liegt. Trotz der jüngsten Insiderverkäufe wird für Lifeway Foods ein deutliches Gewinnwachstum von 24,3 % pro Jahr prognostiziert. Das Unternehmen lehnte das Übernahmeangebot von Danone ab, weil es sein Potenzial unterbewertet hatte, und das inmitten von anhaltendem Investorenaktivismus und Managementstreitigkeiten. Lifeway setzt weiterhin auf Innovation mit neuen Produktlinien und den Ausbau des internationalen Vertriebs, was die nachhaltigen Wachstumsaussichten unter der Führung von CEO Julie Smolyansky unterstützt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Lifeway Foods-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf die potenzielle Unterbewertung der Lifeway Foods-Aktie auf dem Markt hin.

Simulations Plus (NasdaqGS:SLP)

Simply Wall St Growth Bewertung: ★★★★☆☆

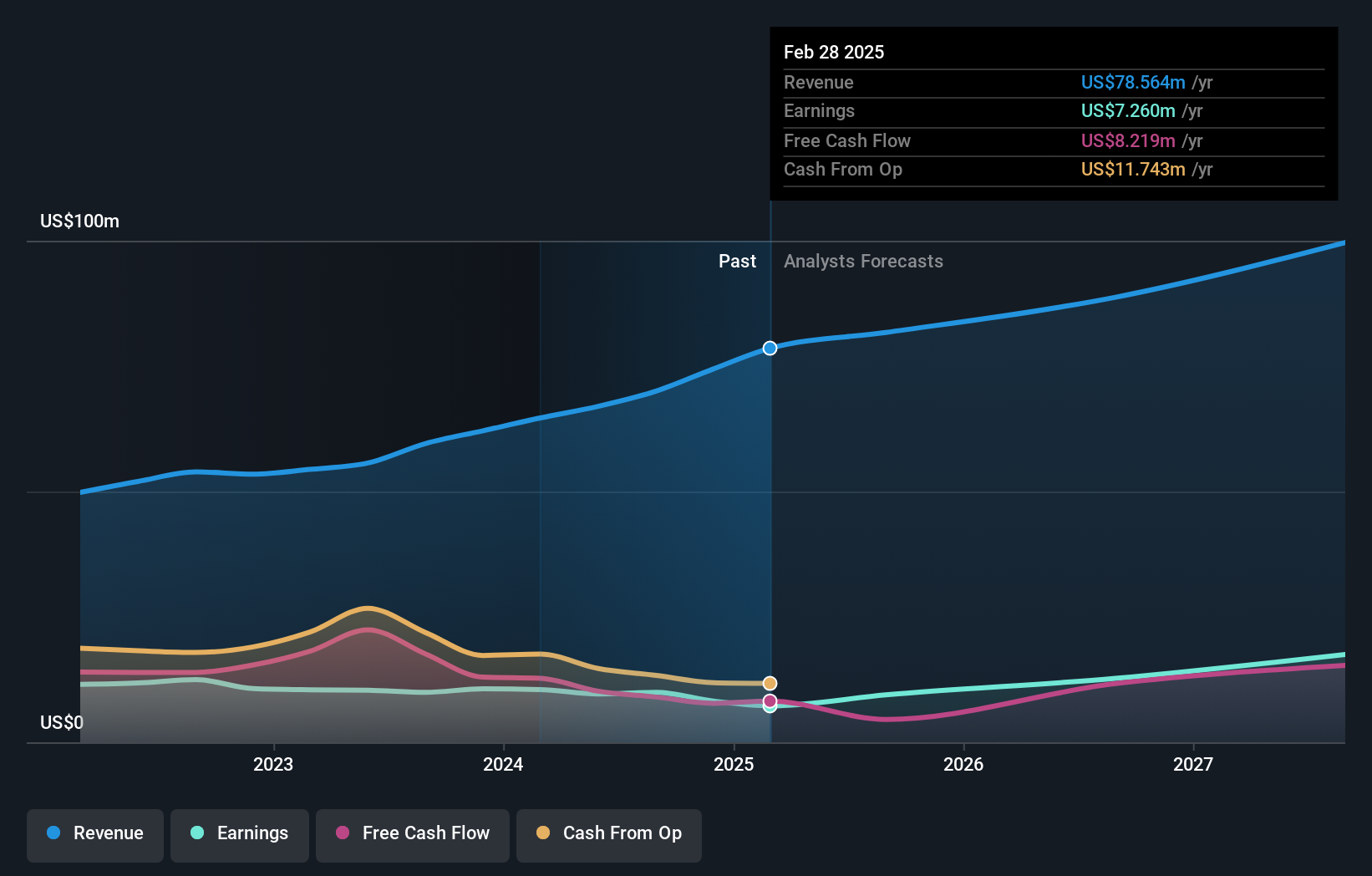

Überblick: Simulations Plus, Inc. entwickelt Software für die Entdeckung und Entwicklung von Medikamenten, die künstliche Intelligenz und maschinelles Lernen für die Modellierung, Simulation und Vorhersage molekularer Eigenschaften weltweit einsetzt, mit einer Marktkapitalisierung von 567,61 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Dienstleistungen, die 30,29 Millionen Dollar einbringen, und Software, die 44,15 Millionen Dollar einbringt.

Insider-Besitz: 17.9%

Simulations Plus rechnet für das Geschäftsjahr 2025 mit einem Umsatzwachstum zwischen 90 und 93 Millionen US-Dollar, unterstützt durch einen kürzlich erhaltenen FDA-Zuschuss zur Weiterentwicklung seiner GastroPlus-Plattform. Trotz geringerer Gewinnspannen im Vergleich zum letzten Jahr wird ein deutliches Gewinnwachstum von 32,18 % pro Jahr prognostiziert, das über dem Durchschnitt des US-Marktes liegt. Das Unternehmen bemüht sich aktiv um Akquisitionen, um das organische Wachstum zu ergänzen, obwohl in letzter Zeit nur wenig Insiderhandel stattfand.

- Informieren Sie sich über die Besonderheiten von Simulations Plus in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Simulations Plus höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Dingdong (Cayman) (NYSE:DDL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Dingdong (Cayman) Limited ist ein in China tätiges E-Commerce-Unternehmen mit einer Marktkapitalisierung von rund 695,42 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Online-Einzelhandel und belaufen sich auf 22,15 Mrd. CN¥.

Insider-Besitz: 28,2%

Dingdong (Cayman) Limited verzeichnete im dritten Quartal ein deutliches Wachstum: Die Einnahmen stiegen auf 6,54 Milliarden CNY und der Nettogewinn erreichte 133,41 Millionen CNY, was eine erhebliche Steigerung gegenüber dem Vorjahr darstellt. Das Unternehmen hat seine Finanzprognose für das vierte Quartal und das Gesamtjahr 2024 angehoben und rechnet mit Gewinnen nach GAAP. Trotz der hohen Volatilität des Aktienkurses wird für Dingdong ein deutliches Gewinnwachstum von 44,2 % pro Jahr prognostiziert, obwohl das Umsatzwachstum hinter dem Durchschnitt des US-Marktes zurückbleibt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Dingdong (Cayman) in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Dingdong (Cayman) mit einem Abschlag gehandelt werden könnten.

Zusammenfassend

- Werfen Sie einen genaueren Blick auf unsere Liste mit 205 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Simulations Plus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.