3 US-Wachstumsunternehmen mit hohem Insideranteil, die ein Gewinnwachstum von bis zu 119% erwarten

Rezensiert von Simply Wall St

Während sich der US-Aktienmarkt in einem Umfeld bewegt, das nach den günstigen Inflationsdaten von vorsichtigem Optimismus geprägt ist, beobachten die Anleger die potenzielle Volatilität inmitten der laufenden wirtschaftlichen Entwicklungen und politischen Entscheidungen genau. In diesem Zusammenhang können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, und trotz der allgemeinen Marktunsicherheiten ein robustes Ertragspotenzial bieten können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| ARS Pharmaceuticals (NasdaqGM:SPRY) | 19.7% | 70.7% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

ChromaDex (NasdaqCM:CDXC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: ChromaDex Corporation ist ein biowissenschaftliches Unternehmen, das Produkte für gesundes Altern entwickelt und eine Marktkapitalisierung von 436,34 Mio. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Inhaltsstoffe (16,95 Mio. $), Verbraucherprodukte (71,72 Mio. $) und analytische Referenzstandards und Dienstleistungen (3,00 Mio. $).

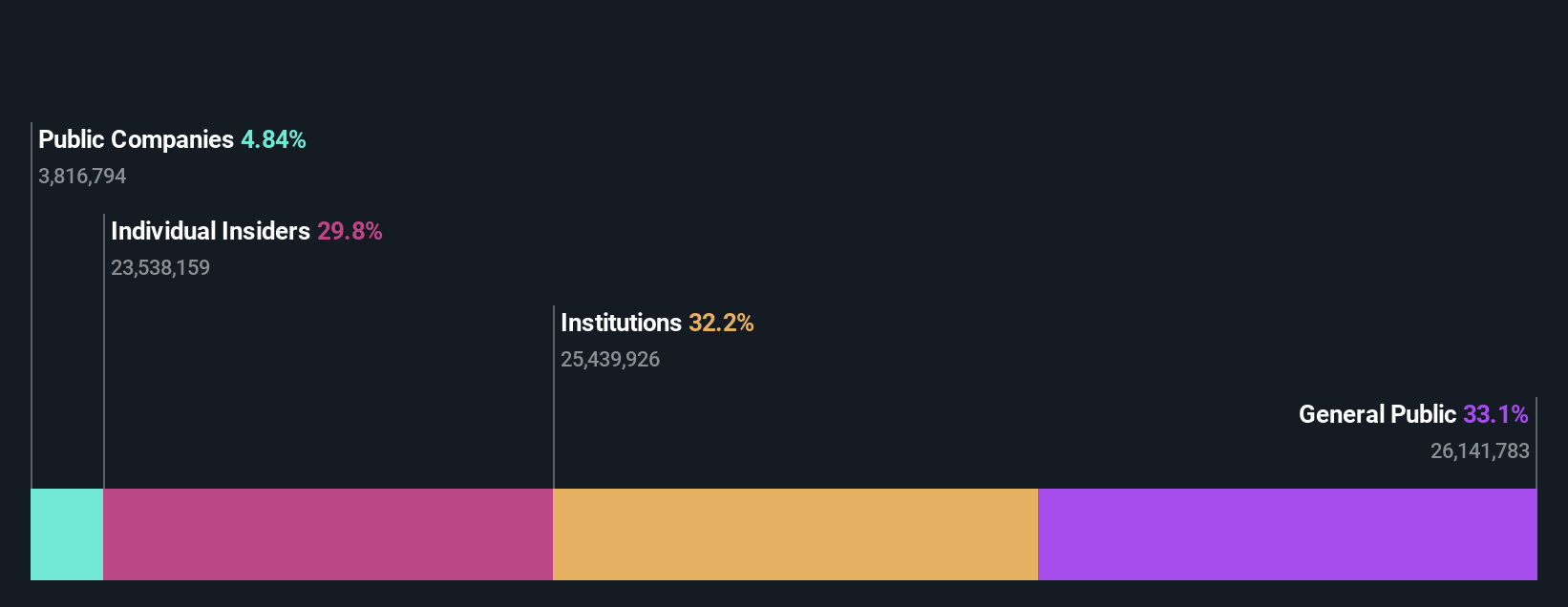

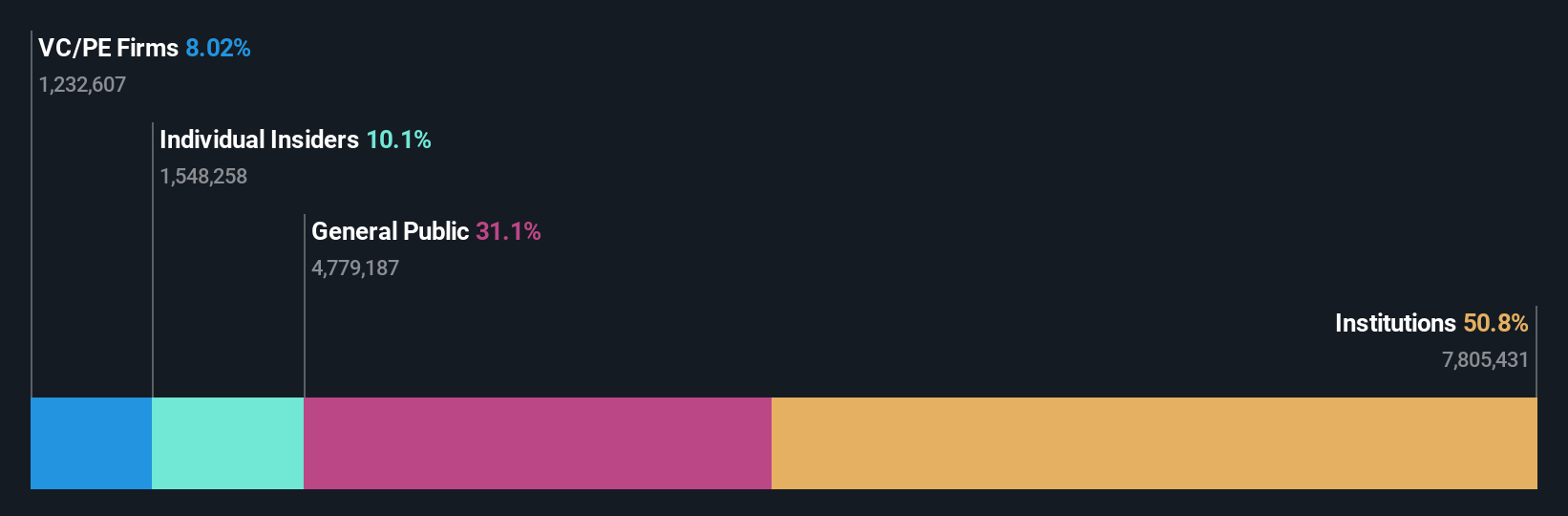

Insider-Besitz: 30.5%

Gewinnwachstumsprognose: 81,8% p.a.

ChromaDex hat ein beträchtliches Wachstumspotenzial bewiesen, mit einem prognostizierten jährlichen Umsatzwachstum von 18,1 %, das den Durchschnitt des US-Marktes übertrifft. Zu den jüngsten Entwicklungen gehört die landesweite Einführung von Niagen IV, die die Produktreichweite erhöht und zum prognostizierten Umsatzwachstum von 15 % im Jahr 2024 beiträgt. Das Unternehmen hat seine Rentabilität mit einem Nettogewinn von 1,88 Millionen US-Dollar für das dritte Quartal 2024 gegenüber einem Verlust im letzten Jahr verbessert. Die Insideraktivität zeigt, dass in letzter Zeit mehr gekauft als verkauft wurde, was ein Zeichen für das Vertrauen in die zukünftige Performance ist.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von ChromaDex zu erhalten.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von ChromaDex recht moderat sein könnte.

Wurzel (NasdaqGS:ROOT)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Root, Inc. ist in den Vereinigten Staaten tätig und bietet Versicherungsprodukte und -dienstleistungen an, mit einer Marktkapitalisierung von etwa 1,08 Milliarden Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit dem Angebot von Versicherungsprodukten für Kunden in den Vereinigten Staaten einen Umsatz von 1,04 Mrd. $.

Insider-Besitz: 20,4%

Gewinnwachstumsprognose: 119,5% p.a.

Root hat seine Versicherungsdienstleistungen auf Minnesota ausgeweitet und deckt nun über 77 % der US-Bevölkerung ab. Die jüngsten Ergebnisse zeigen eine deutliche Verbesserung mit einem Umsatz von 305,7 Mio. US$ im dritten Quartal und einem Nettogewinn von 21,7 Mio. US$, wodurch frühere Verluste ausgeglichen wurden. Trotz eines volatilen Aktienkurses und Insider-Verkäufen konnte Root durch die Refinanzierung mit BlackRock die Zinsaufwendungen um etwa 50 % senken, was die finanzielle Flexibilität für Wachstumsinitiativen erhöht. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, obwohl das Unternehmen innerhalb von drei Jahren profitabel sein soll.

- Informieren Sie sich über die Feinheiten von Root mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Root-Aktien auf dem Markt hin.

Genius Sports (NYSE:GENI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Genius Sports Limited entwickelt und vertreibt technologiegestützte Produkte und Dienstleistungen für die Sport-, Sportwetten- und Sportmedienbranche und verfügt über eine Marktkapitalisierung von 1,81 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Datenverarbeitung, das 462,54 Millionen Dollar erwirtschaftete.

Insider-Besitz: 11.2%

Gewinnwachstumsprognose: 71,6% p.a.

Genius Sports, das sich in erheblichem Insiderbesitz befindet, ist auf Wachstum eingestellt, da es einen jährlichen Umsatzanstieg von 15 % prognostiziert und damit schneller wächst als der US-Markt. Die jüngsten Q3-Ergebnisse zeigen einen Umsatz von 120,2 Mio. US$ und einen Nettogewinn von 12,51 Mio. US$ nach einem vorherigen Verlust. Das Unternehmen führte FANHub ein, das sein umfangreiches Sportdatennetzwerk nutzt. Zu den Änderungen in der Unternehmensführung gehören die Ernennung von Robbie Bach zum Vorstandsmitglied und Mark Kropf zum CTO, um die technologische Weiterentwicklung der KI-Plattform GeniusIQ voranzutreiben.

- Werfen Sie einen genaueren Blick auf das Potenzial von Genius Sports in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Genius Sports unter seinem geschätzten Wert gehandelt wird.

Machen Sie es möglich

- Entdecken Sie hier die 199 Namen aus unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Niagen Bioscience unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.