極めて重要な米中関税協定を受けて米国の主要株価指数が大幅に上昇したことを受け、投資家はアマゾン、アップル、ナイキなどの銘柄が顕著な上昇を見せる中、市場の動きを鋭く観察している。このような楽観的な背景の中、配当株は安定した収入と潜在的な成長を求める人々にとって魅力的な選択肢であり続け、特に安定したリターンがますます貴重になる経済不安の時代にはなおさらである。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 6.02% | ★★★★★★ |

| ファースト・インターステート・バンキング・システム (NasdaqGS:FIBK) | 6.97% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 7.22% | ★★★★★★ |

| エニス (NYSE:EBF) | 5.27% | ★★★★★★ |

| シェブロン (NYSE:CVX) | 4.94% | ★★★★★★ |

| ダグラス・ダイナミックス (NYSE:PLOW) | 4.33% | ★★★★★☆ |

| バレー・ナショナル・バンコープ(NasdaqGS:VLY) | 4.99% | ★★★★★☆ |

| ハンティントン・バンクシェアーズ(NasdaqGS:HBAN) | 4.07% | ★★★★★☆ |

| ピープルズバンコープ (NasdaqGS:PEBO) | 5.53% | ★★★★★☆ |

| カーターズ (NYSE:CRI) | 9.37% | ★★★★★☆ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから145銘柄の全リストをご覧いただけます。

私たちのスクリーナーの結果から抜粋して検証する。

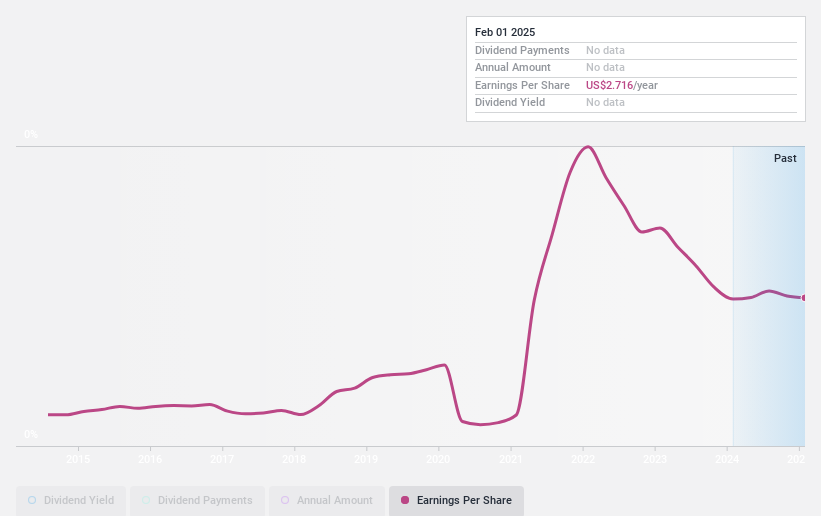

シュー・カーニバル (NasdaqGS:SCVL)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シュー・カーニバルは、米国でファミリー向け靴の小売業を営んでおり、時価総額は約4億8,860万ドル。

事業内容シュー・カーニバル社は、主に12億ドルを占めるフットウェア小売部門から収益を上げている。

配当利回り:3.3

シュー・カーニバルは、3.34%の安定した配当利回りを提供しており、19.9%の低い配当性向と23.5%のキャッシュ・フロー・カバレッジに支えられている。同社は過去10年間一貫して増配を続け、最近では四半期配当を11.1%増の1株当たり0.15ドルに引き上げた。昨年はわずか0.42万ドルの利益成長にもかかわらず、将来の利益は減少すると予測されており、長期的には配当の持続可能性を圧迫する可能性がある。

- ここをクリックし、シューカーニバルのダイナミクスを理解するために私たちの完全な配当分析レポートにアクセスします。

- 私たちがまとめたバリュエーション・レポートは、シュー・カーニバルの現在の価格がかなり控えめである可能性を示唆している。

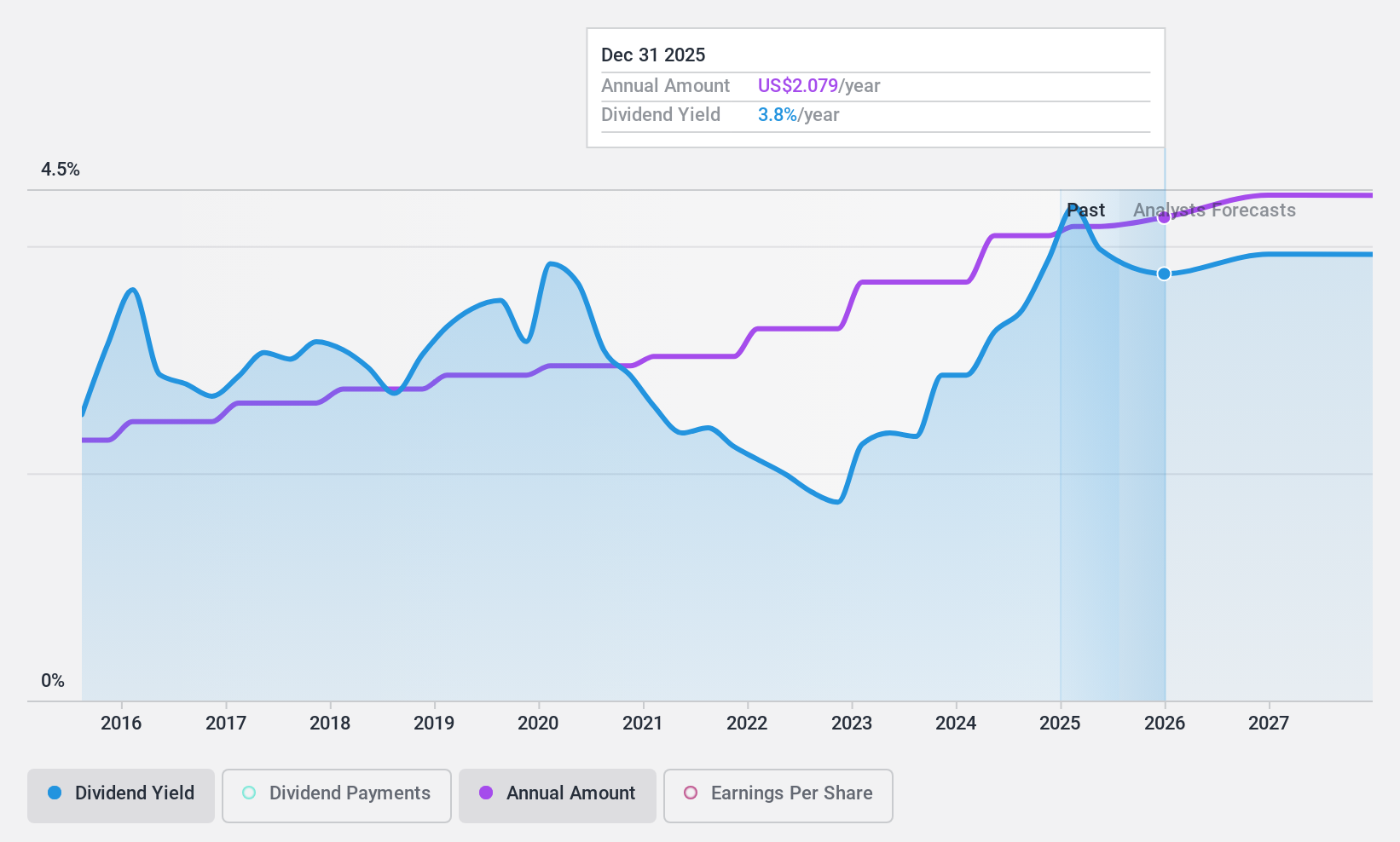

アーチャー-ダニエルズ-ミッドランド (NYSE:ADM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要アーチャー-ダニエルズ-ミッドランド・カンパニーは、農産物および関連製品の調達、輸送、貯蔵、加工、商品化を世界的に展開しており、時価総額は約233億2000万ドル。

事業内容アーチャー・ダニエルズ・ミッドランド・カンパニーの売上は、主にAGサービスおよび油糧種子部門が666.8億ドル、次いで炭水化物ソリューションが120.00億ドル、栄養部門が74.0億ドルとなっている。

配当利回り:4.2

アーチャー-ダニエルズ-ミッドランドの配当の信頼性は、10年にわたる安定した配当の増加によって裏付けられているが、現在の配当利回りは4.2%で、米国市場のトップクラスの支払企業に遅れをとっている。配当は71.3%という妥当な配当性向で利益によってカバーされているが、441.5%という高い現金配当性向が示すように、キャッシュフローによって十分に支えられているわけではない。最近の業績では純利益と売上高が減少しており、事業合理化のための戦略的提携や売却の可能性が進行中であるにもかかわらず、将来の配当の持続可能性に影響を与える可能性がある。

- この配当レポートで、アーチャー-ダニエルズ-ミッドランド株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートでは、Archer-Daniels-Midlandは過大評価されている可能性があります。

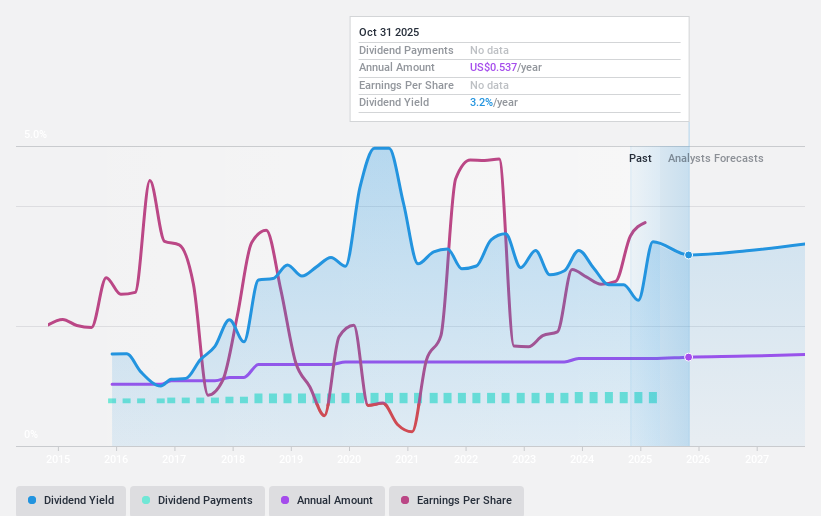

ヒューレット・パッカード・エンタープライズ (NYSE:HPE)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ヒューレット・パッカード・エンタープライズは米州、欧州、中東、アフリカ、アジア太平洋、日本を含む様々な地域でデータソリューションを提供しており、時価総額は約221億9000万ドル。

事業内容ヒューレット・パッカード・エンタープライズの主な収益は、171.7億ドルのサーバー部門、55.2億ドルのハイブリッド・クラウド部門、44.8億ドルのインテリジェント・エッジ部門、35.1億ドルの金融サービス部門から得られる。

配当利回り:3.1

ヒューレット・パッカード・エンタープライズの配当の歴史は、過去10年間の安定と成長を反映しており、現在の利回りは3.08%で、米国のトップクラスの配当支払企業よりも低い。配当は利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ24.7%と41.4%で、持続可能性を示唆している。最近の取り組みとしては、優先配当宣言やネットワーク技術における戦略的展開などがあり、市場のダイナミクスが進化する中、株主還元へのコミットメントを強化している。

- ヒューレット・パッカード・エンタープライズをより深く理解するために、完全な分析配当レポートをご覧ください。

- 当社の評価レポートは、ヒューレット・パッカード・エンタープライズが過小評価されている可能性を示しています。

まとめ

- 145の米国配当金上位銘柄の全インベントリーをご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shoe Carnival が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.