米国市場が好不調の波が交錯する中、ハイテク株は出遅れているもののS&P500種株価指数はじりじりと上昇しており、投資家は生産者物価指数のような経済指標を注視し、インフレ傾向の兆候を探っている。このような環境において、配当株は安定性と収益の可能性を提供し、ポートフォリオのリスクとリターンのバランスを求める人々にとって魅力的な選択肢となる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| ウェスバンコ (NasdaqGS:WSBC) | 4.71% | ★★★★★★ |

| ピープルズバンコープ(NasdaqGS:PEBO) | 5.13% | ★★★★★★ |

| インターパブリック・グループ・オブ・カンパニーズ (NYSE:IPG) | 4.84% | ★★★★★★ |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 5.16% | ★★★★★★ |

| ファーマーズ・ナショナル・バンク (NasdaqCM:FMNB) | 5.15% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 5.96% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (NasdaqGS:FIBK) | 5.92% | ★★★★★★ |

| コンプエックス・インターナショナル (NYSEAM:CIX) | 4.80% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 5.00% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 6.06% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから152銘柄の全リストを見ることができる。

スクリーニングされた企業の中から、私たちが選んだいくつかの銘柄を詳しく見てみよう。

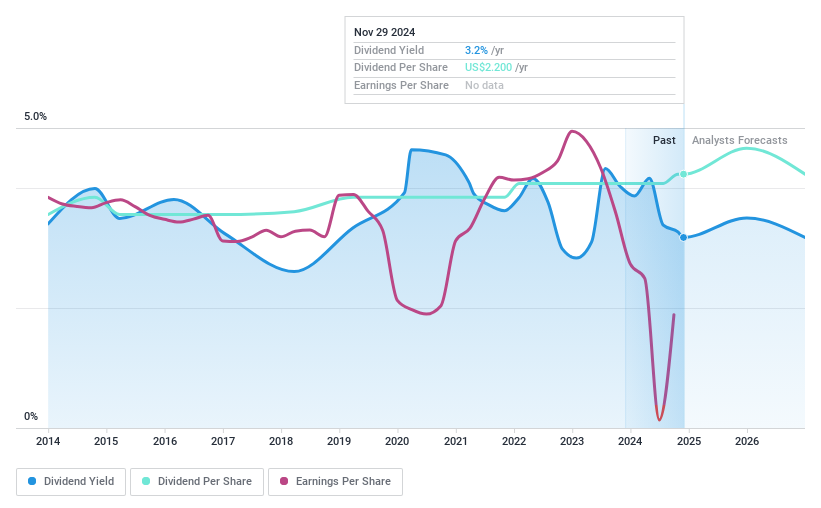

バーク&ハーバート・フィナンシャル・サービシズ (NasdaqCM:BHRB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要バーク&ハーバート・フィナンシャル・サービシズ・コーポレーションはバーク&ハーバート・バンク&トラスト・カンパニーの銀行持株会社で、バージニア州とメリーランド州で様々なコミュニティ・バンキング商品やサービスを提供している。

事業内容バーク&ハーバート・フィナンシャル・サービシズ・コープは主にコミュニティ・バンキング部門を通じて収益をあげており、その収益は1億8,138万ドルにのぼる。

配当利回り:3.6

バーク&ハーバート・フィナンシャル・サービシズは過去10年間、一貫した配当成長を示してきたが、現在の配当性向109.4%は、配当金が収益で十分にカバーされていないことを示唆している。最近の3.8%の増配にもかかわらず、3.63%の利回りは米国の一流配当支払企業を下回っている。純利息収入が前年同期の2,289万米ドルから2024年第3四半期には7,318万米ドルに増加するなど、収益は大幅な改善を見せているが、株主は昨年希薄化を経験し、利益率は前年度の数値から大幅に低下している。

- バーク&ハーバート・ファイナンシャル・サービシズの原動力を理解するために、ここをクリックして完全な配当分析レポートにアクセスしてください。

- 当社の評価レポートは、バーク&ハーバート・フィナンシャル・サービシズが過大評価されている可能性を示しています。

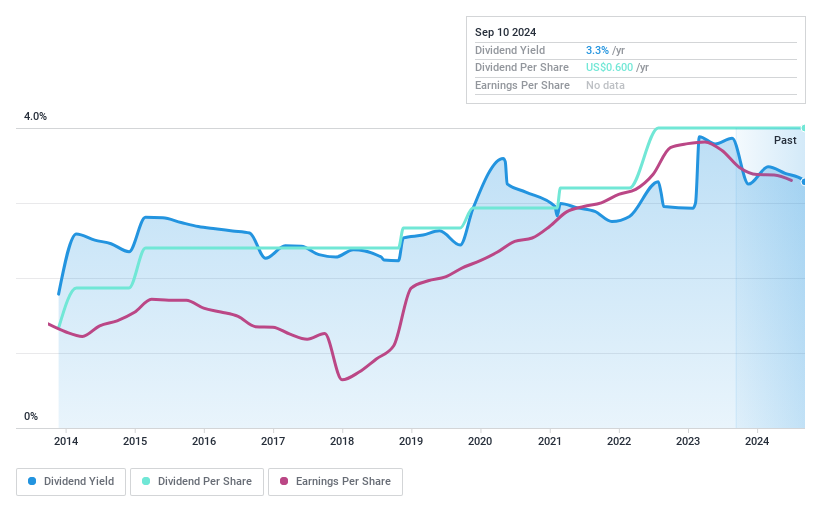

ESSAバンコープ (NasdaqGS:ESSA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ESSA Bancorp, Inc.はESSA Bank & Trustの銀行持株会社で、ペンシルベニア州の個人、家族、企業向けに様々な金融サービスを提供しており、時価総額は1億8657万ドルです。

事業内容ESSA Bancorp, Inc.は、主にスリフト/貯蓄貸付機関部門から6,784万ドルの収益を上げている。

配当利回り:3.1

ESSA Bancorpの配当の信頼性は、過去10年間の安定した配当の増加によって裏付けられており、33.7%という低い配当性向は、利益による良好なカバレッジを示している。しかし、その利回りは3.08%で、米国の上位配当企業と比較すると物足りない。最近の動きとしては、CNBファイナンシャル・コーポレーションとの約2億1,000万ドル相当の買収契約があり、2025年第3四半期に予定されている合併完了後の将来の配当戦略に影響を与える可能性がある。

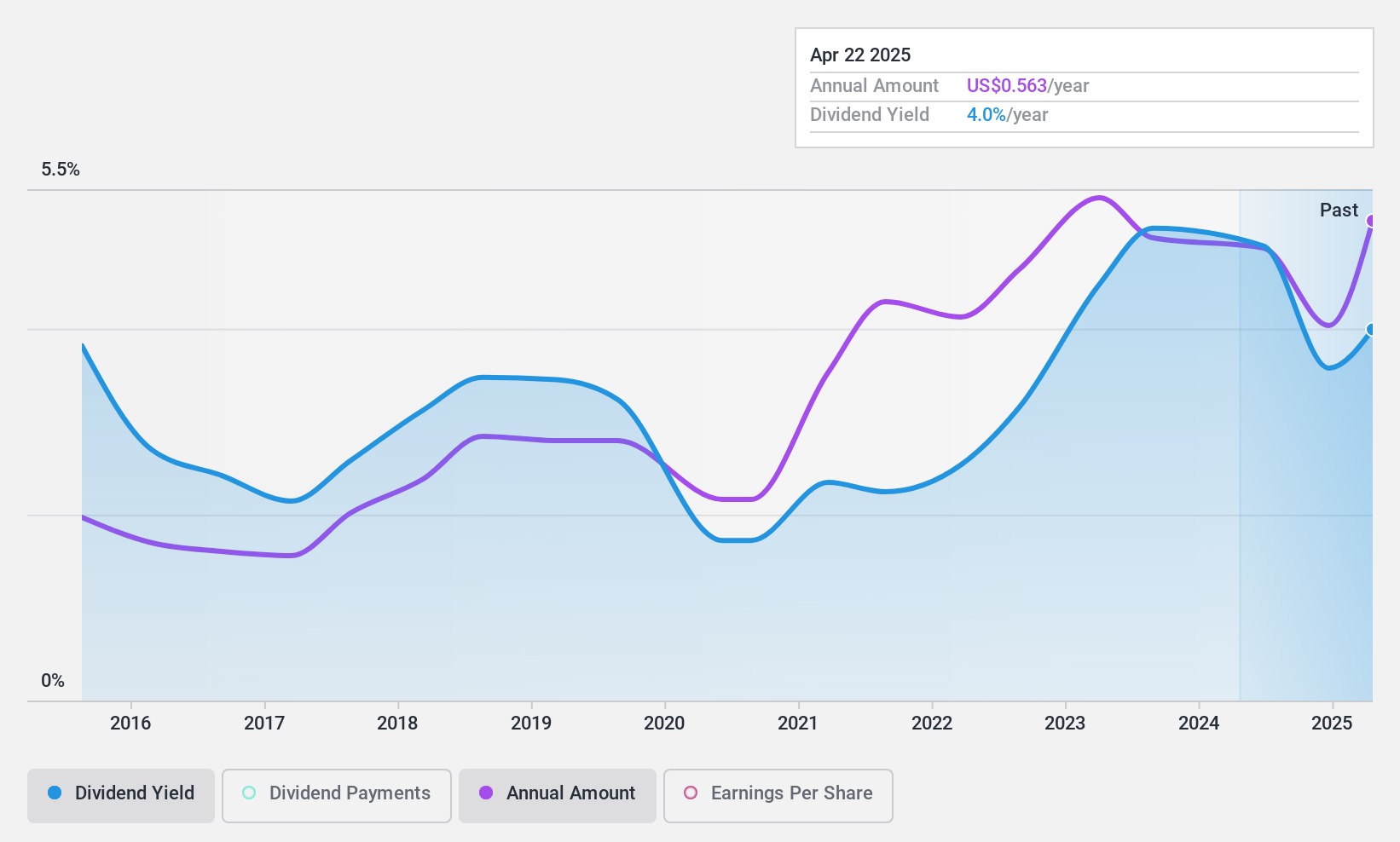

マジック・ソフトウェア・エンタープライズ (NasdaqGS:MGIC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Magic Software Enterprises Ltd.は、独自のアプリケーション開発、垂直ソフトウェア・ソリューション、ビジネス・プロセス・インテグレーション、ITアウトソーシング・ソフトウェア・サービス、クラウドベースのサービスをイスラエル国内および国際的に提供する企業で、時価総額は約5億9901万ドルです。

事業内容Magic Software Enterprises Ltd.は、独自のアプリケーション開発、垂直ソフトウェア・ソリューション、ビジネス・プロセス・インテグレーション、ITアウトソーシング・サービス、そして様々な国際市場におけるクラウドベースのサービスを通じて収益を生み出している。

配当利回り:3.6

Magic Software Enterprisesは、最近の成長にもかかわらず、過去10年間の配当支払いに変動が見られる。現在の配当利回りは3.61%で、米国の上位支払企業を下回っているが、配当は利益とキャッシュフローで十分にカバーされており、配当性向は62.2%となっている。最近のガイダンスでは、2024年の売上予想が5億4400万~5億5000万ドルに引き上げられ、事業の勢いがあることが示された。しかし、PER17.2倍など妥当なバリュエーション指標にもかかわらず、配当実績は不安定なままだ。

- Magic Software Enterprisesの配当レポートの詳細な内訳をご覧になるにはクリックしてください。

- 最新の評価レポートを確認すると、Magic Software Enterprisesの株価は悲観的すぎるかもしれない。

次のステップ

- ここをクリックすると、当社の152の米国上位配当株インデックスにアクセスできます。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Burke & Herbert Financial Services が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.