3 valores de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

A medida que los mercados estadounidenses experimentan un repunte impulsado por la tecnología, con el S&P 500 y el Nasdaq Composite registrando ganancias, los inversores observan con atención las empresas en crecimiento que combinan un sólido potencial con una fuerte participación de personas con información privilegiada. En este entorno dinámico, la identificación de valores en los que las personas con información privilegiada poseen participaciones significativas puede ser indicativa de confianza en las perspectivas futuras de la empresa, lo que encaja bien con el actual entusiasmo del mercado por los sectores impulsados por la innovación.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 49% |

| Capital Bancorp (NasdaqGS:CBNK) | 31.1% | 30.1% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.6% | 34.7% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.4% |

Veamos algunas de las mejores opciones del screener.

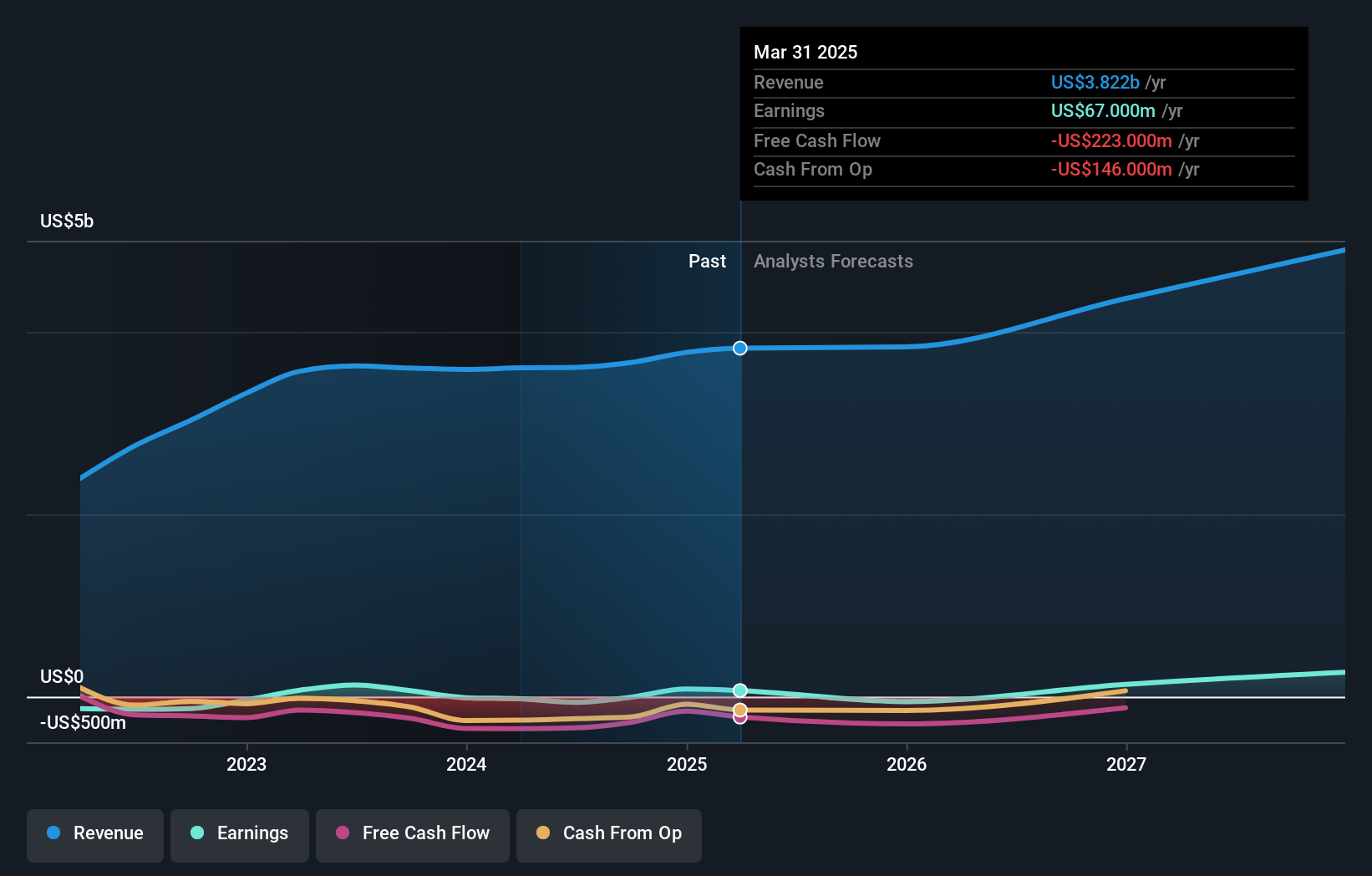

Roku (NasdaqGS:ROKU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Roku, Inc. junto con sus filiales, opera una plataforma de streaming de TV tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 11.240 millones de dólares.

Operaciones: Los ingresos de la empresa se generan principalmente a través de su segmento Plataforma, que representa 3.320 millones de dólares, y su segmento Dispositivos, que contribuye con 579,97 millones de dólares.

Titularidad de información privilegiada: 12.3%

Las perspectivas de crecimiento de Roku se ven subrayadas por su previsión de aumento de ingresos del 10,8% anual, que supera la media del mercado estadounidense, y su rentabilidad prevista en tres años. Los recientes lanzamientos de productos, como los televisores QLED CHiQ Roku y la ampliación de las opciones de streaming en Canadá, ponen de relieve la innovación y el alcance de mercado de Roku. A pesar de cotizar por debajo del valor razonable estimado, la propiedad de información privilegiada sigue siendo un factor crítico para los inversores que consideran el potencial de crecimiento en medio de ofertas de productos en evolución y asociaciones estratégicas como las establecidas con Instacart.

- Navegue por los entresijos de Roku con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Roku coticen con descuento.

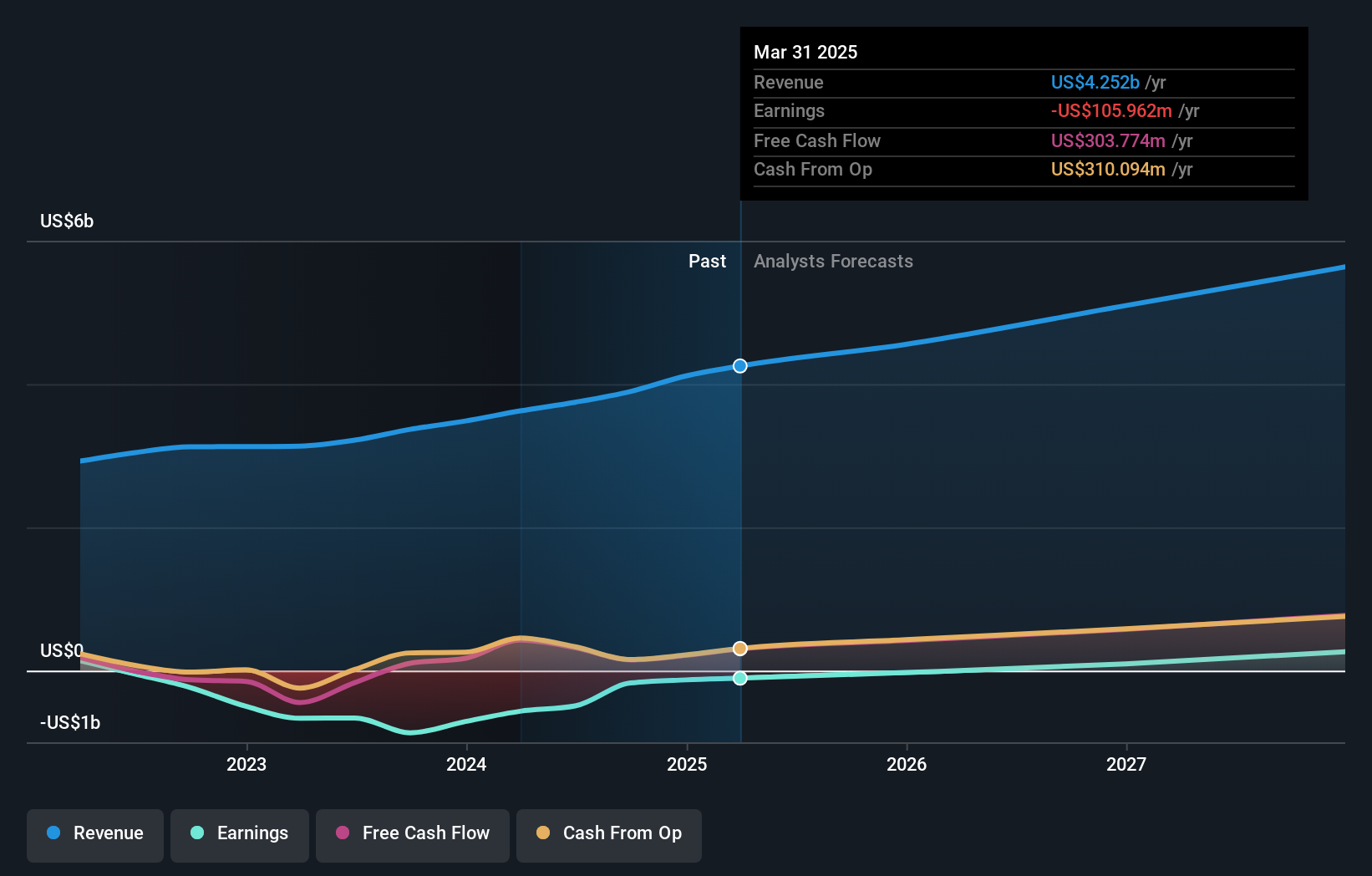

Frontier Group Holdings (NasdaqGS:ULCC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Frontier Group Holdings, Inc. opera como una aerolínea de pasajeros de tarifas bajas que sirve a los viajeros de ocio en los Estados Unidos y América Latina, con una capitalización de mercado de $ 1,60 mil millones.

Operaciones: La compañía genera unos ingresos de 3.660 millones de dólares por la prestación de servicios de transporte aéreo de pasajeros.

Participación de los accionistas: 34%

Frontier Group Holdings está preparada para el crecimiento, con una previsión de aumento significativo de los beneficios del 103,6% anual, por encima de la media del mercado estadounidense. A pesar de las recientes ventas, la empresa sigue siendo atractiva gracias a su incorporación al índice S&P Transportation Select Industry y a las iniciativas de transformación orientadas al cliente, como The New Frontier. Las previsiones de ingresos del 13,2% anual superan la media del mercado, mientras que las nuevas ofertas premium y las mejoras de fidelización podrían reforzar los resultados futuros en un entorno de volatilidad de la cotización.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Frontier Group Holdings.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Frontier Group Holdings en el mercado.

Sea (NYSE:SE)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Sea Limited opera en entretenimiento digital, comercio electrónico y servicios financieros digitales en todo el sudeste asiático, América Latina, el resto de Asia e internacionalmente con una capitalización de mercado de aproximadamente 61.060 millones de dólares.

Operaciones: Sea Limited genera sus ingresos a través de tres segmentos principales: entretenimiento digital, comercio electrónico y servicios financieros digitales, que operan en el Sudeste Asiático, América Latina, el resto de Asia y a nivel mundial.

Titularidad de información privilegiada: 15.1%

Sea Limited demuestra un fuerte potencial de crecimiento, con una previsión de aumento significativo de los beneficios del 37,7% anual, por encima de la media del mercado estadounidense. A pesar de una reciente caída de los márgenes de beneficio neto y de grandes partidas puntuales que afectan a los resultados, la empresa registró un crecimiento sustancial de los ingresos en el tercer trimestre de 2024, con 4.330 millones de dólares, frente a los 3.310 millones de dólares de hace un año. Su cotización por debajo del valor razonable estimado y la elevada rentabilidad sobre recursos propios prevista refuerzan aún más su atractivo, en un contexto en el que no se han producido recientemente operaciones significativas con información privilegiada.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Sea.

- Nuestro informe de valoración indica que Sea podría estar infravalorada.

Convertir las ideas en acciones

- Sumérjase en las 198 empresas de EE.UU. de rápido crecimiento con una alta participación de información privilegiada que hemos identificado aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Roku puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.