Advertisement

Los mejores valores de dividendos a tener en cuenta en marzo de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado estadounidense lidia con las continuas preocupaciones sobre los aranceles y la salud económica, los principales índices van camino de su peor semana de 2025. Este entorno subraya la importancia de considerar las acciones de dividendos, que pueden ofrecer una medida de estabilidad y potencial de ingresos durante tiempos volátiles.

Las 10 mejores acciones de dividendos en Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Columbia Banking System (NasdaqGS:COLB) | 5.77% | ★★★★★★ |

| Interpublic Group of Companies (NYSE:IPG) | 4.83% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 7.21% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 6.49% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.26% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.84% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 6.51% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.49% | ★★★★★★ |

| Isabella Bank (OTCPK:ISBA) | 4.82% | ★★★★★★ |

| CompX International (NYSEAM:CIX) | 5.40% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 155 valores de nuestro screener Top US Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

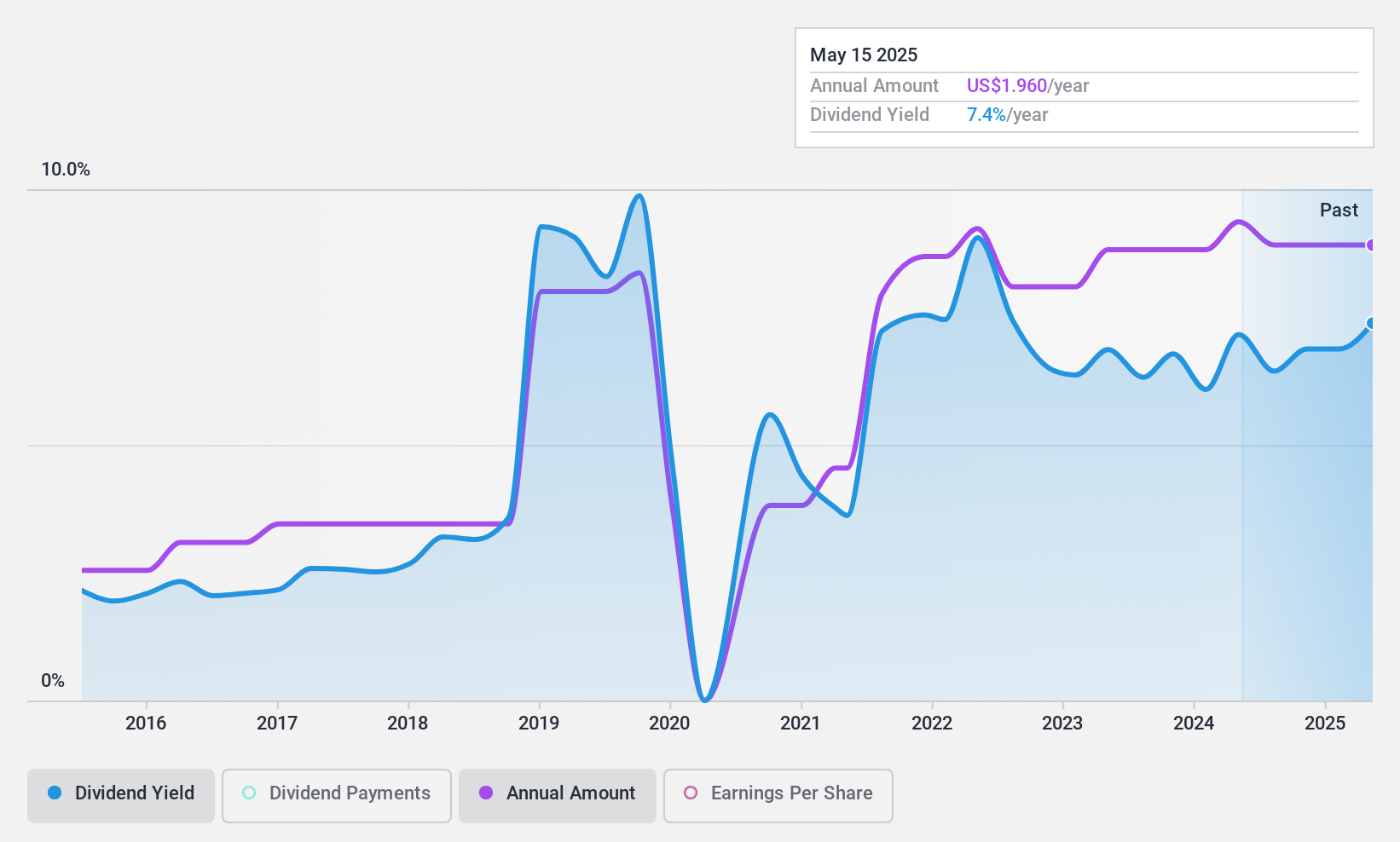

Ethan Allen Interiors (NYSE:ETD)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Ethan Allen Interiors Inc. es una empresa de diseño de interiores que fabrica y vende al por menor muebles para el hogar tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 702,88 millones de dólares.

Operaciones: Ethan Allen Interiors Inc. genera sus ingresos principalmente a través de su segmento minorista, que representa 534,78 millones de dólares, y su segmento mayorista, que aporta 353,90 millones de dólares.

Rentabilidad por dividendo: 7,1%.

Ethan Allen Interiors ofrece un dividendo trimestral de 0,39 dólares por acción, y su rentabilidad se sitúa en el 25% superior de los pagadores de dividendos de Estados Unidos. A pesar de un historial de dividendos volátil, los pagos actuales están respaldados por los beneficios y el flujo de caja, con ratios de pago del 63,9% y el 76,8%, respectivamente. La reciente expansión del negocio en Toronto podría mejorar las perspectivas de crecimiento, aunque los beneficios recientes muestran descensos en ingresos y beneficios netos en comparación con el año anterior.

- Obtenga información detallada sobre nuestro análisis de las acciones de Ethan Allen Interiors en este informe sobre dividendos.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Ethan Allen Interiors en el mercado.

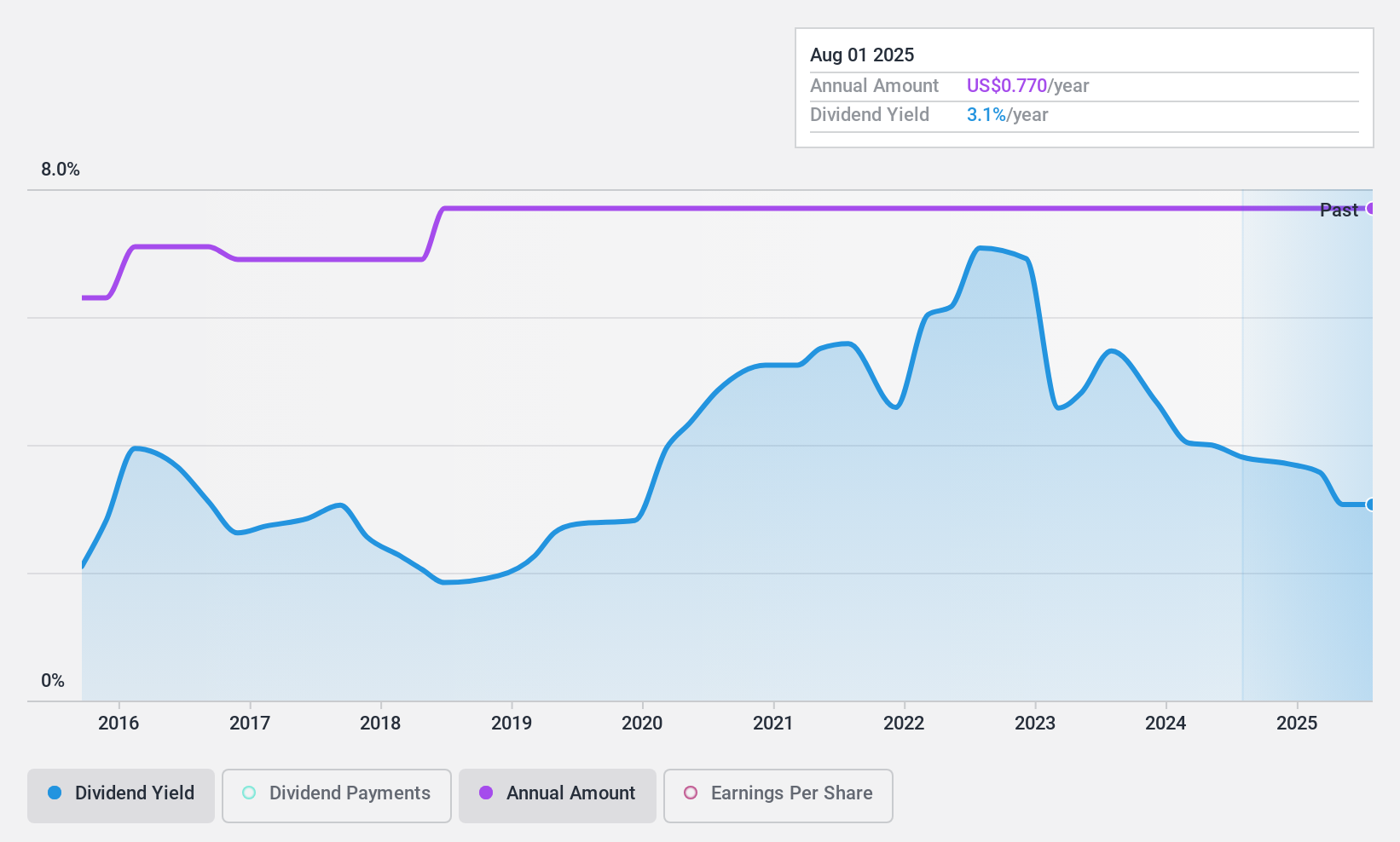

Universal Insurance Holdings (NYSE:UVE)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Universal Insurance Holdings, Inc. opera como un holding integrado de seguros en Estados Unidos con una capitalización de mercado de aproximadamente 608,56 millones de dólares.

Operaciones: Universal Insurance Holdings, Inc. genera sus ingresos principalmente de su segmento de Seguros - Propiedad y Accidentes, que representa 1.520 millones de dólares.

Rentabilidad por dividendo: 3,6%.

Universal Insurance Holdings mantiene un historial estable de dividendos, declarando recientemente un dividendo trimestral de 0,16 dólares por acción. Sus dividendos están bien respaldados por los beneficios y los flujos de caja, con ratios de reparto del 31% y el 16,6%, respectivamente. El valor cotiza a una favorable relación precio/beneficios de 10,3 veces en comparación con el mercado estadounidense en general, aunque su rentabilidad del 3,57% está por debajo del nivel superior de los pagadores de dividendos estadounidenses. Los últimos resultados muestran un aumento de los ingresos, pero un descenso de los beneficios netos interanuales.

- Profundice aquí en los detalles de Universal Insurance Holdings con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Universal Insurance Holdings coticen con descuento.

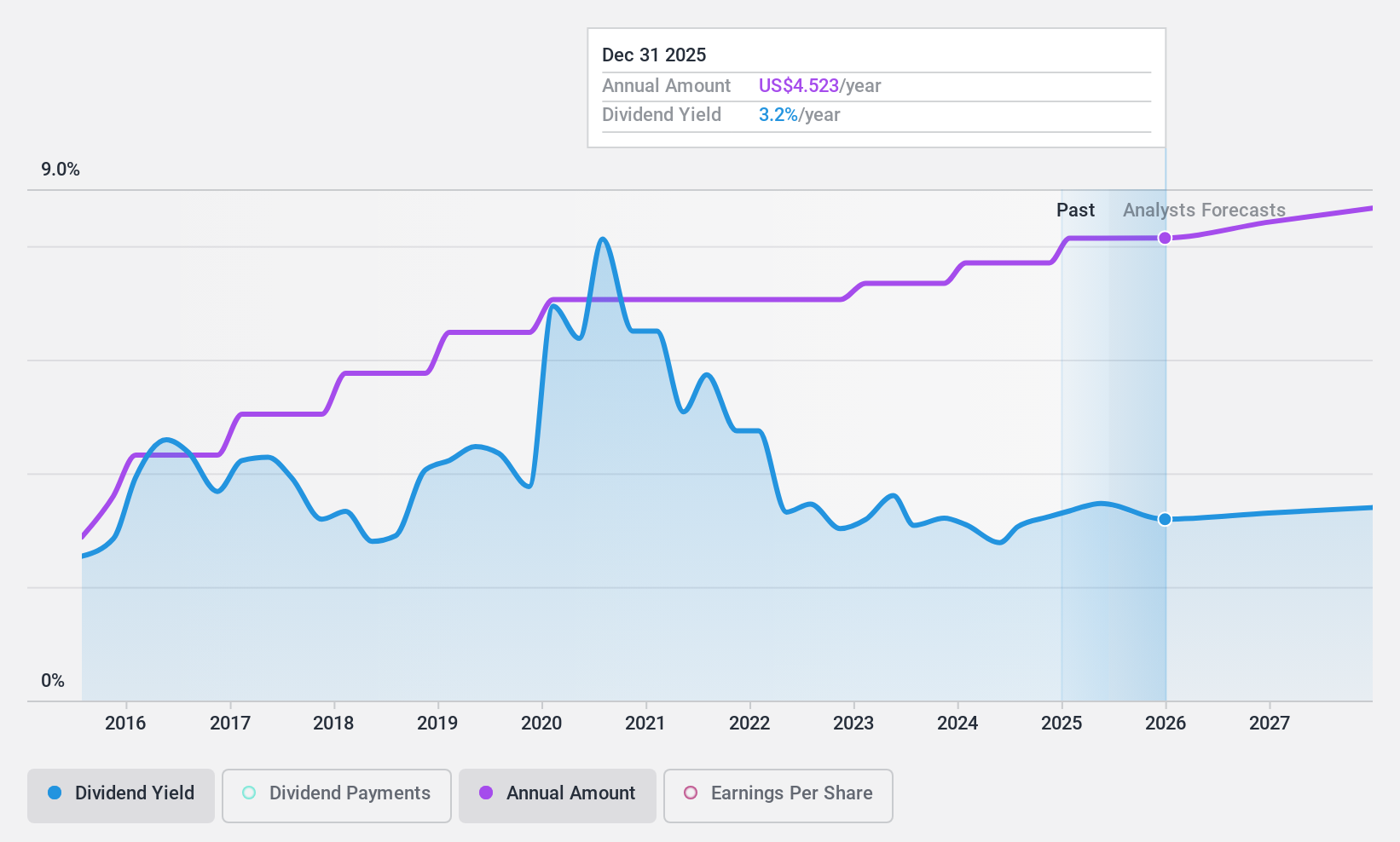

Valero Energy (NYSE:VLO)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Valero Energy Corporation se dedica a la fabricación, comercialización y venta de combustibles líquidos para el transporte y productos petroquímicos a base de petróleo y bajos en carbono en varias regiones, incluidos Estados Unidos, Canadá e internacionalmente, con una capitalización de mercado de aproximadamente 38.350 millones de dólares.

Operaciones: Los ingresos de Valero Energy Corporation proceden principalmente de su segmento de Refino, que generó 123.860 millones de dólares, seguido del Diesel Renovable con 5.070 millones de dólares y el Etanol con 4.490 millones de dólares.

Rentabilidad por dividendo: 3,6%.

Los pagos de dividendos de Valero Energy han sido fiables durante la última década, con un reciente aumento a 4,52 dólares anuales por acción. A pesar de una menor rentabilidad por dividendo del 3,59% en comparación con los principales pagadores de EE.UU., sus ratios de reparto del 49,9% para los beneficios y del 24,6% para los flujos de caja indican sostenibilidad. Sin embargo, los márgenes de beneficio han disminuido con respecto al año pasado, lo que ha afectado significativamente a los ingresos netos a pesar de unas cifras de ingresos estables en torno a los 129.000 millones de dólares en 2024.

- Navegue por los entresijos de Valero Energy con nuestro completo informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Valero Energy podría ser demasiado pesimista.

Puntos clave

- Explore los 155 nombres de nuestro Top US Dividend Stocks screener aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes de valores detallados.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Valero Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VLO

Advertisement