3 valores estadounidenses de dividendos a tener en cuenta con al menos un 3% de rentabilidad

Revisado por Simply Wall St

En un contexto de inflación persistente y volatilidad de los mercados, en el que la Reserva Federal mantiene su tipo de interés oficial, los inversores se centran cada vez más en oportunidades estables de generación de ingresos. En este entorno, los valores de dividendos con rendimientos de al menos el 3% pueden ofrecer un flujo de ingresos fiable y, al mismo tiempo, amortiguar las fluctuaciones del mercado.

Los 10 valores con más dividendos de Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Columbia Banking System (NasdaqGS:COLB) | 5.21% | ★★★★★★ |

| Interpublic Group of Companies (NYSE:IPG) | 4.59% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.88% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.58% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.67% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.01% | ★★★★★★ |

| Farmers National Banc (NasdaqCM:FMNB) | 4.83% | ★★★★★★ |

| CompX International (NYSEAM:CIX) | 4.69% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.72% | ★★★★★★ |

| Ennis (NYSE:EBF) | 4.84% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 136 valores de nuestro screener Top US Dividend Stocks.

Vamos a echar un vistazo a algunas de las mejores selecciones de nuestra herramienta screener.

ConnectOne Bancorp (NasdaqGS:CNOB)

Simplemente Wall St Dividend Rating: ★★★★★☆

Visión general: ConnectOne Bancorp, Inc. es un holding bancario para ConnectOne Bank, que ofrece productos y servicios de banca comercial a pequeñas y medianas empresas, profesionales locales y particulares en el área metropolitana de Nueva York y el mercado del sur de Florida, con una capitalización de mercado de 907,19 millones de dólares.

Operaciones: ConnectOne Bancorp, Inc. genera sus ingresos principalmente de su segmento de Banca Comunitaria, que representa 248,64 millones de dólares.

Rentabilidad por dividendo: 3%.

ConnectOne Bancorp ofrece un perfil de dividendos estable con una rentabilidad actual del 3,02%, aunque inferior al cuartil superior de los pagadores de dividendos estadounidenses. Los dividendos de la empresa están bien cubiertos por los beneficios, con una ratio de reparto del 40,9% y una previsión de disminución al 25,7% en tres años, lo que indica sostenibilidad. Entre sus actividades recientes se incluyen la finalización de un programa de recompra de acciones por valor de 58,74 millones de dólares y la presentación de una solicitud de registro en bolsa, lo que puede influir en futuras decisiones sobre la estructura de capital.

- Sumérjase aquí en los detalles de ConnectOne Bancorp con nuestro exhaustivo informe sobre dividendos.

- El análisis detallado en nuestro informe de valoración de ConnectOne Bancorp apunta a un precio de la acción desinflado en comparación con su valor estimado.

Western New England Bancorp (NasdaqGS:WNEB)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Western New England Bancorp, Inc. es la sociedad de cartera de Westfield Bank, que ofrece una variedad de productos y servicios bancarios comerciales y minoristas a particulares y empresas, con una capitalización de mercado de 184,69 millones de dólares.

Operaciones: Western New England Bancorp, Inc. genera ingresos a través de su filial, Westfield Bank, ofreciendo una diversa gama de productos y servicios bancarios adaptados tanto a clientes particulares como a empresas.

Rentabilidad por dividendo: 3%.

La rentabilidad por dividendo de Western New England Bancorp, del 3,01%, está por debajo del cuartil superior de los pagadores de dividendos de EE.UU. y ha sido volátil durante la última década. A pesar de ello, los dividendos están actualmente cubiertos por los beneficios con una ratio de reparto del 54,2%, que se espera mejore hasta el 40,4% en tres años, lo que sugiere sostenibilidad futura. Los últimos datos financieros muestran una mejora de los ingresos netos y unos beneficios por acción estables, junto con un programa continuado de recompra de acciones por un total de 4,4 millones de dólares, lo que indica un esfuerzo de valor para el accionista.

- Haga clic aquí para descubrir los matices de Western New England Bancorp con nuestro detallado informe analítico de dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Western New England Bancorp podría ser demasiado optimista.

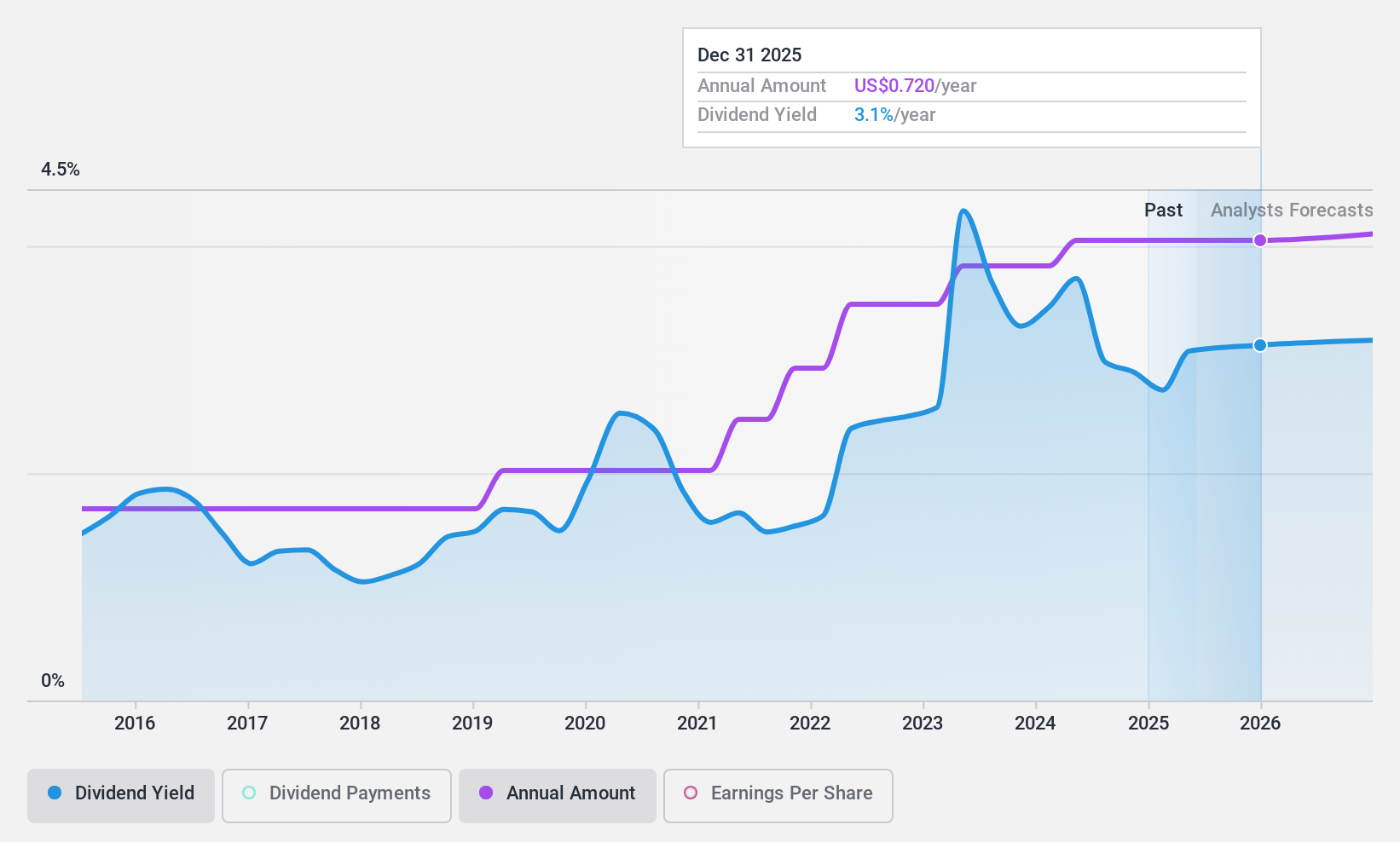

Valero Energy (NYSE:VLO)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Valero Energy Corporation se dedica a la fabricación, comercialización y venta de combustibles líquidos para el transporte y productos petroquímicos a base de petróleo y bajos en carbono en varias regiones, incluidos Estados Unidos, Canadá e internacionalmente, con una capitalización de mercado de aproximadamente 43.730 millones de dólares.

Operaciones: Los segmentos de ingresos de Valero Energy incluyen el etanol, con 4.700 millones de dólares, el gasóleo renovable, con 5.450 millones de dólares, y el refino (excluido el gasóleo renovable), con 128.080 millones de dólares.

Rentabilidad del dividendo: 3,1%.

El reciente aumento del dividendo de Valero Energy a 1,13 dólares por acción pone de relieve su compromiso de devolver valor a los accionistas, a pesar de un menor margen de beneficio neto del 2,9% en comparación con el año pasado. Valero, que cotiza con un importante descuento respecto a su valor razonable estimado, ofrece una rentabilidad por dividendo estable del 3,07%, cubierta tanto por los beneficios como por los flujos de caja, con ratios de reparto del 37,5% y el 22,6%, respectivamente, lo que garantiza su sostenibilidad en medio de los cambios ejecutivos y los próximos informes de resultados.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de Valero Energy.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Valero Energy podría estar en el lado más barato.

Aproveche la oportunidad

- Embárquese en su viaje de inversión hacia nuestra selección de los 136 mejores valores de dividendos de EE.UU. aquí.

- ¿Alguno de estos valores forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Valero Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.