Dezember 2024 US-Wachstumsaktien mit starkem Insiderbesitz

Rezensiert von Simply Wall St

Im Dezember 2024 erlebt der US-Aktienmarkt eine bemerkenswerte Volatilität, wobei der Dow Jones Industrial Average in Erwartung einer Zinsentscheidung der Federal Reserve die längste Verlustserie seit 1978 verzeichnet. Trotz dieser Schwankungen ziehen Wachstumsunternehmen mit hohem Insideranteil weiterhin das Interesse der Anleger auf sich, da sie das Potenzial haben, die Interessen des Managements aufeinander abzustimmen und in einem unsicheren wirtschaftlichen Umfeld langfristige Werte zu schaffen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Kreditannahme (NasdaqGS:CACC) | 14.0% | 49% |

| Hesai-Gruppe (NasdaqGS:HSAI) | 24.4% | 72.7% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

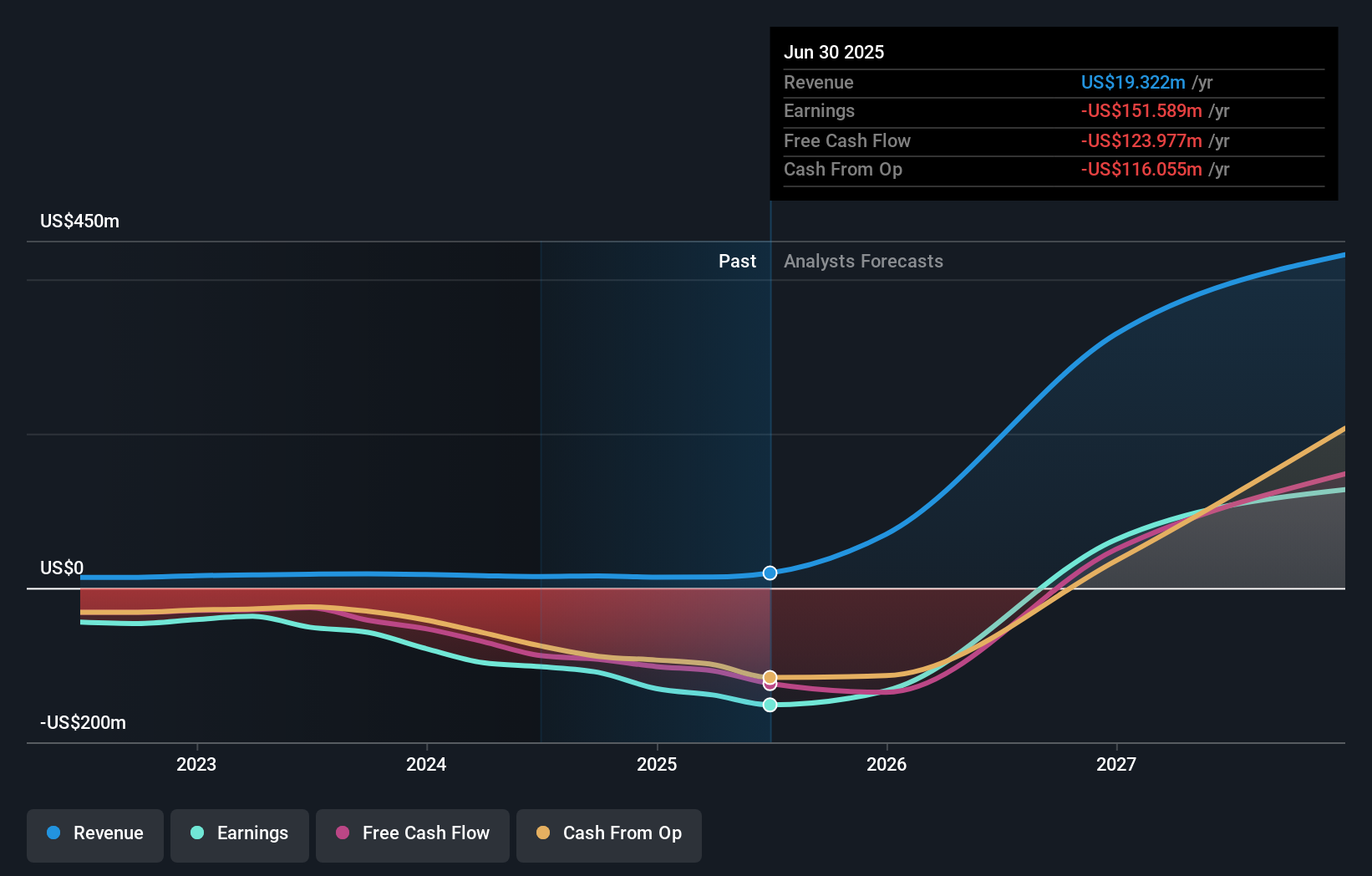

Liquidia (NasdaqCM:LQDA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Liquidia Corporation ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von Produkten für ungedeckte Patientenbedürfnisse in den Vereinigten Staaten konzentriert und eine Marktkapitalisierung von 933,54 Millionen Dollar aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Pharmasegment, die sich auf 15,61 Millionen Dollar belaufen.

Insider-Besitz: 10.6%

Umsatzwachstumsprognose: 59,6% p.a.

Liquidia verzeichnet ein erhebliches Umsatzwachstum, das mit 59,6 % pro Jahr über dem Durchschnitt des US-Marktes liegt. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit und der derzeitigen Nettoverluste wird das Unternehmen voraussichtlich innerhalb von drei Jahren profitabel werden. Zu den jüngsten Entwicklungen gehören ein erweitertes Lizenzabkommen mit Pharmosa Biopharm für L606 in globalen Schlüsselmärkten und laufende klinische Studien für YUTREPIA. Diese strategischen Schritte könnten die Position von Liquidia bei der Behandlung von Lungenerkrankungen mit innovativen Inhalationstechnologien stärken.

- Informieren Sie sich hier über die Besonderheiten von Liquidia mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht hier zeigt, dass Liquidia möglicherweise überbewertet ist.

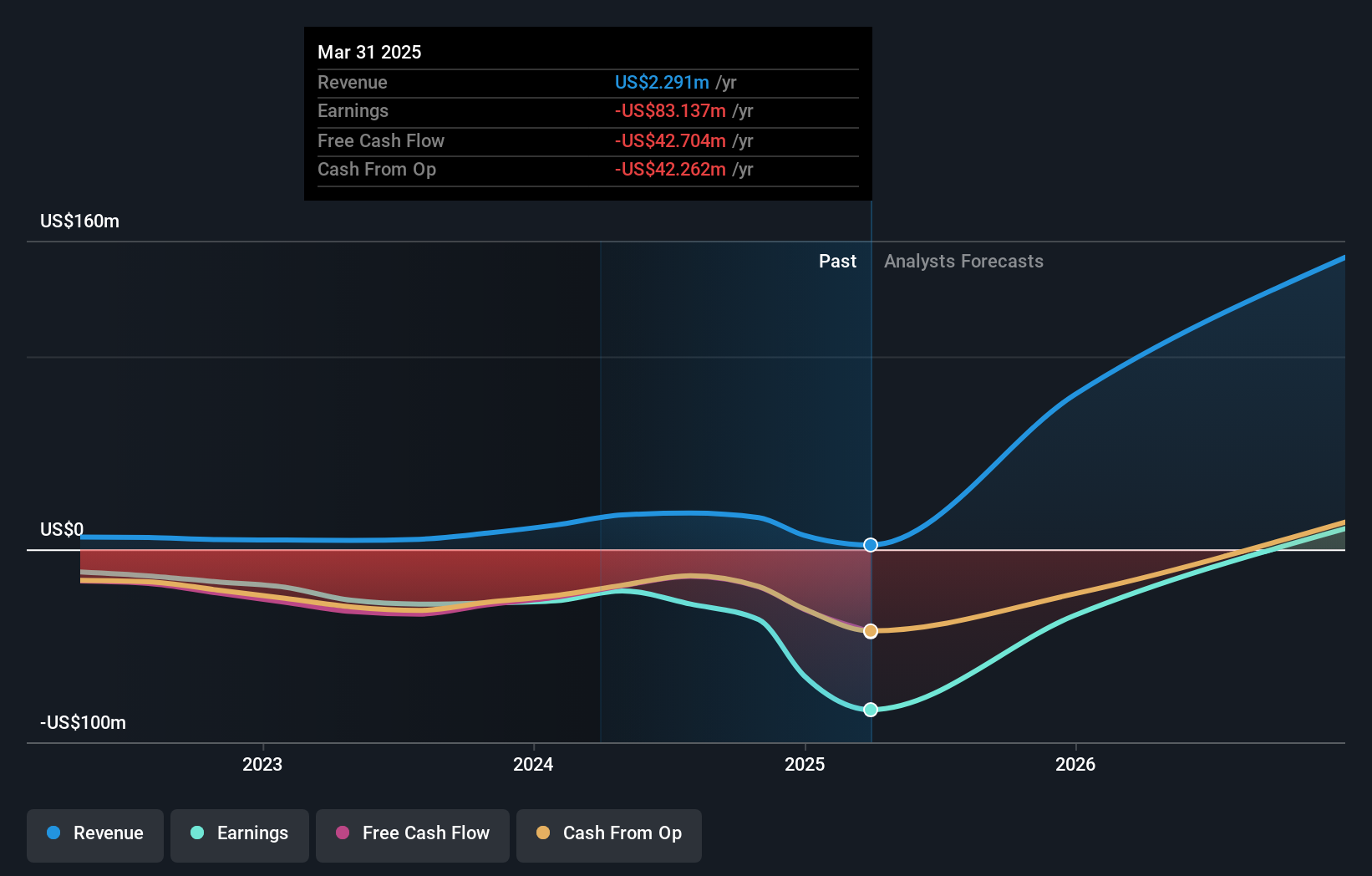

Red Cat Holdings (NasdaqCM:RCAT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Red Cat Holdings, Inc. ist in der Drohnenbranche in den Vereinigten Staaten tätig und bietet eine Reihe von Produkten, Dienstleistungen und Lösungen an, mit einer Marktkapitalisierung von ca. 837,68 Millionen US-Dollar.

Betrieb: Red Cat Holdings, Inc. erwirtschaftet seine Einnahmen durch verschiedene Angebote im US-Drohnensektor, die eine Vielzahl von Produkten, Dienstleistungen und Lösungen umfassen.

Insider-Besitz: 21,4%

Umsatzwachstumsprognose: 87,2% p.a.

Red Cat Holdings ist bereit für ein beträchtliches Umsatzwachstum, das mit 87,2 % pro Jahr deutlich über dem des US-Marktes liegen soll. Trotz der jüngsten finanziellen Herausforderungen, einschließlich erhöhter Nettoverluste und Verwässerung der Aktionäre, wird erwartet, dass das Unternehmen innerhalb von drei Jahren die Rentabilität erreicht. Zu den jüngsten strategischen Schritten gehören die Sicherung von Verträgen mit militärischen und staatlichen Einrichtungen sowie Veränderungen in der Unternehmensführung, die auf eine Skalierung der Geschäftstätigkeit abzielen. Diese Initiativen unterstützen den Fokus von Red Cat auf den Ausbau seiner Position in der Branche für unbemannte Luftfahrtsysteme.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Red Cat Holdings-Aktie.

- Unser von Experten erstellter Bewertungsbericht Red Cat Holdings impliziert, dass der Aktienkurs zu hoch sein könnte.

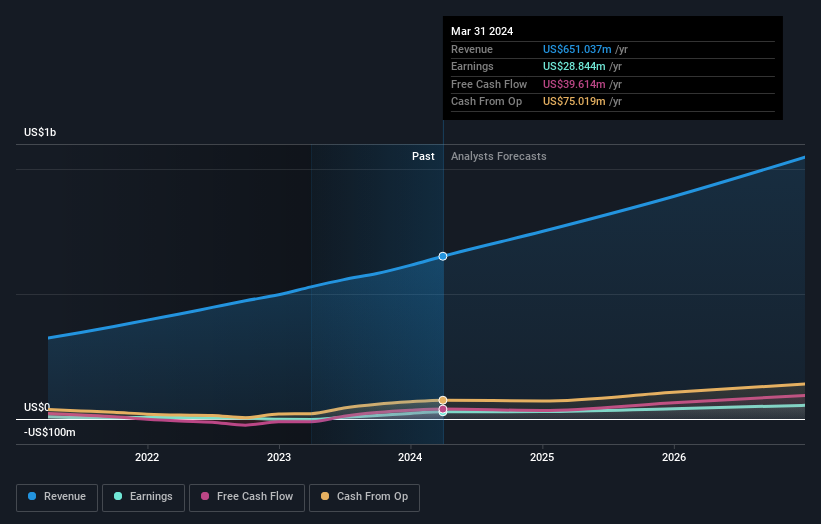

Paymentus Holdings (NYSE:PAY)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Paymentus Holdings, Inc. bietet Cloud-basierte Technologie und Lösungen für die Bezahlung von Rechnungen sowohl in den Vereinigten Staaten als auch international an und hat eine Marktkapitalisierung von ca. 4,46 Milliarden Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus der Bereitstellung von Dienstleistungen für Finanzunternehmen in Höhe von 778,67 Mio. $.

Insider-Besitz: 20,1%

Umsatzwachstumsprognose: 19,7% p.a.

Paymentus Holdings weist ein starkes Wachstumspotenzial auf, und es wird erwartet, dass die Erträge deutlich steigen und den US-Markt übertreffen werden. Die jüngsten Quartalsergebnisse zeigten beachtliche Umsatz- und Nettogewinnsteigerungen, was auf eine robuste Finanzlage hindeutet. Trotz der hohen Volatilität des Aktienkurses und erheblicher Insider-Verkäufe in letzter Zeit verbessern die innovativen Produktentwicklungen des Unternehmens wie der Paymentus Disbursements Accelerator die betriebliche Effizienz und die Kundenzufriedenheit. Der Umsatz wird voraussichtlich schneller wachsen als der US-Markt, was den Wachstumskurs des Unternehmens trotz der niedrigen prognostizierten Eigenkapitalrendite unterstützt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Paymentus Holdings zu lesen.

- Die detaillierte Analyse in unserem Paymentus Holdings Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ergreifen Sie die Chance

- Entdecken Sie hier die vollständige Liste der 202 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Red Cat Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.