3 US-Wachstumsunternehmen mit bis zu 16% Insider-Beteiligung

Rezensiert von Simply Wall St

Während der amerikanische Markt eine Phase erhöhter Erwartung hinsichtlich der Zinsentscheidungen der Federal Reserve durchläuft, unterliegen wichtige Indizes wie der Dow Jones Industrial Average Schwankungen, wobei die Aktienfutures auf eine mögliche Erholung hindeuten. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil für Anleger, die eine Angleichung zwischen Unternehmensführung und Aktionärsinteressen anstreben, oft überzeugende Chancen bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Kreditannahme (NasdaqGS:CACC) | 14.0% | 49% |

| Hesai-Gruppe (NasdaqGS:HSAI) | 24.4% | 72.7% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

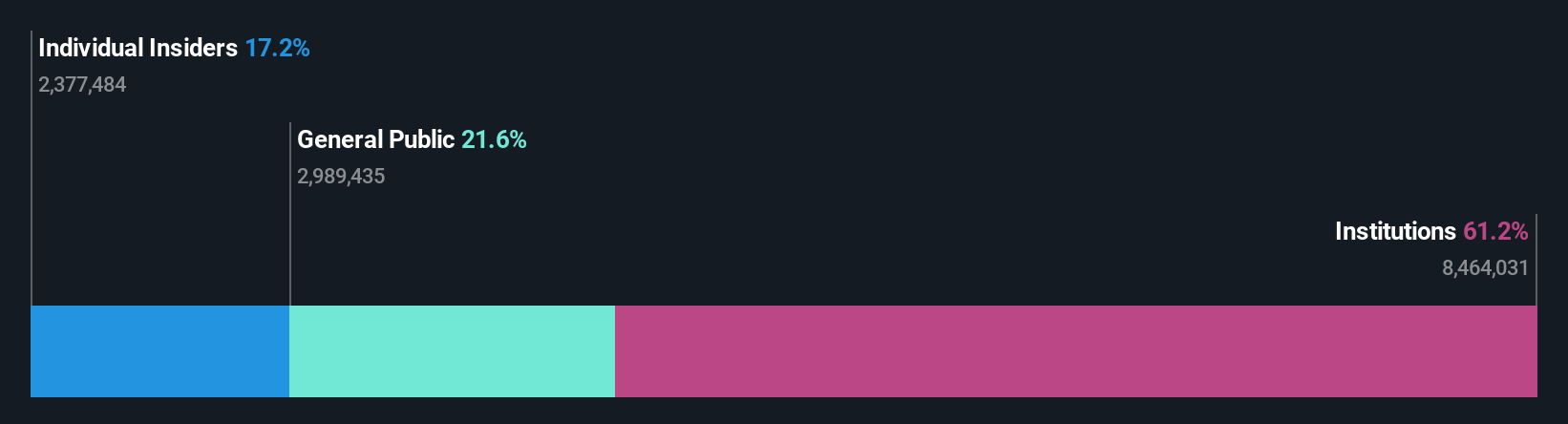

Clearfield (NasdaqGM:CLFD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Clearfield, Inc. produziert und verkauft eine Reihe von Glasfaserverbindungsprodukten sowohl in den Vereinigten Staaten als auch international und hat eine Marktkapitalisierung von 458,52 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmesegmente des Unternehmens bestehen aus 125,63 Millionen Dollar von Clearfield und 43,41 Millionen Dollar von Nestor Cables.

Insider-Besitz: 16.9%

Clearfield, Inc. weist die Merkmale eines Wachstumsunternehmens mit hohem Insiderbesitz auf, was sich in erheblichen Insiderkäufen in den letzten drei Monaten und keinen nennenswerten Insiderverkäufen zeigt. Analysten erwarten für Clearfield ein jährliches Umsatzwachstum von 11,7 %, das über dem US-Marktdurchschnitt von 9,1 % liegt, und eine deutliche Gewinnsteigerung von 106,93 % pro Jahr, wenn das Unternehmen innerhalb von drei Jahren profitabel wird. Trotz der jüngsten finanziellen Herausforderungen, einschließlich eines Nettoverlustes für das Geschäftsjahr und rückläufiger Umsätze, ist Clearfield nach Einschätzung von Analysten im Vergleich zu seinem geschätzten fairen Wert nach wie vor um etwa 61 % unterbewertet. Jüngste Produktinnovationen wie das StreetSmart Ready Connect Terminal unterstreichen die strategische Ausrichtung des Unternehmens auf die Marktbedürfnisse im Bereich der Glasfaserkonnektivitätslösungen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Clearfield zu sehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Clearfield recht moderat sein könnte.

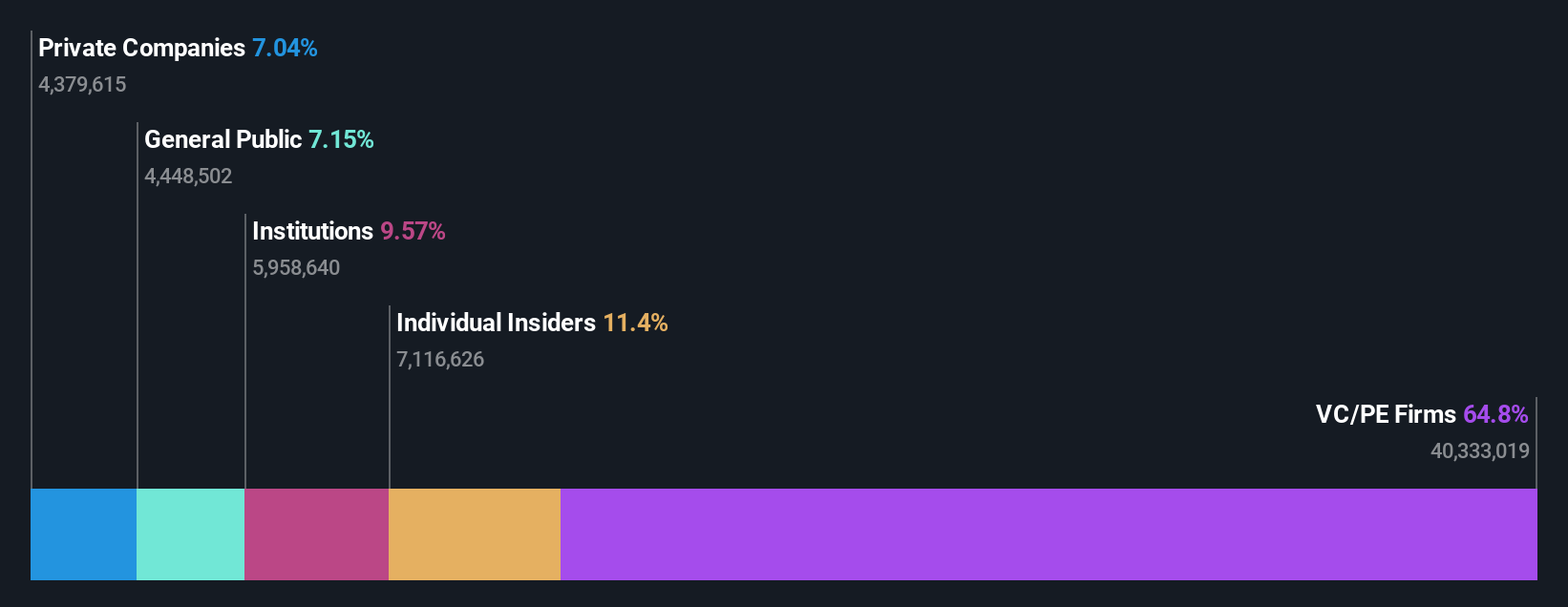

Guild Holdings (NYSE:GHLD)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Guild Holdings Company ist ein Unternehmen, das in den Vereinigten Staaten Hypothekendarlehen für Wohnimmobilien vergibt, verkauft und verwaltet und eine Marktkapitalisierung von 832,36 Millionen Dollar aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Origination-Segment, das 684,44 Millionen Dollar beiträgt, und dem Servicing-Segment, das 16,82 Millionen Dollar beisteuert.

Insider-Besitz: 11.4%

Guild Holdings wird 31,9 % unter seinem geschätzten fairen Wert gehandelt, wobei Analysten einen Kursanstieg von 23,3 % erwarten. Trotz der jüngsten finanziellen Rückschläge, einschließlich eines Nettoverlusts von 66,89 Mio. USD für das dritte Quartal 2024, wird ein jährliches Umsatzwachstum von beeindruckenden 23,8 % prognostiziert, das über dem US-Marktdurchschnitt von 9,1 % liegt. Obwohl die Insidertransaktionen in letzter Zeit mehr Käufe als Verkäufe aufweisen, bleibt das Volumen bescheiden. Das Unternehmen ist aktiv auf der Suche nach Akquisitionen, um das Wachstum inmitten der anhaltenden Marktvolatilität zu unterstützen.

- Klicken Sie hier, um die Nuancen von Guild Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Guild Holdings mit einem Abschlag gehandelt werden könnten.

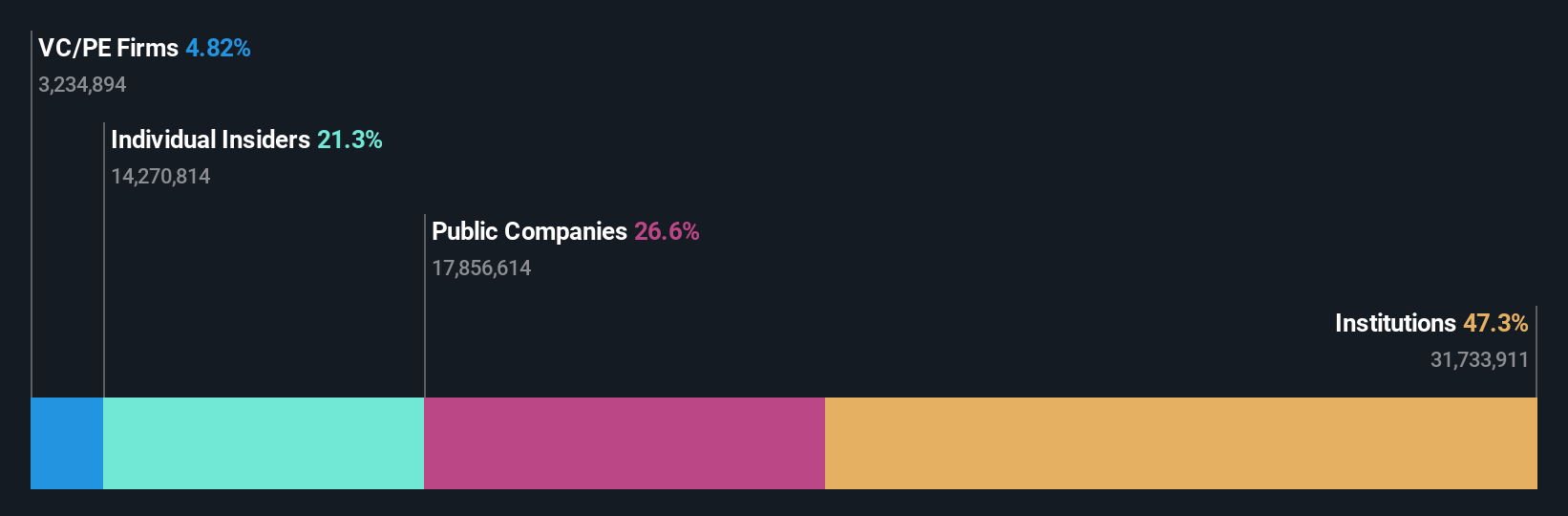

MediaAlpha (NYSE:MAX)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MediaAlpha, Inc. betreibt eine Plattform zur Kundenakquise für Versicherungen in den Vereinigten Staaten und hat eine Marktkapitalisierung von 757,31 Millionen Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinem Segment Internet Information Providers einen Umsatz von 681,23 Millionen Dollar.

Insider-Besitz: 12.2%

Der jüngste Gewinnbericht von MediaAlpha zeigt eine deutliche Verbesserung, mit einem Umsatz von 259,13 Millionen US-Dollar im dritten Quartal 2024 und einem Nettogewinn von 9,48 Millionen US-Dollar, was den Verlust des letzten Jahres umkehrt. Das Unternehmen erwartet ein starkes Umsatzwachstum im vierten Quartal und rechnet mit einem Umsatz zwischen 275 und 295 Millionen US-Dollar. Trotz der Verwässerung der Aktionäre in der Vergangenheit und der hohen Volatilität des Aktienkurses wird MediaAlpha zu 73,9 % unter seinem geschätzten fairen Wert gehandelt, wobei die Gewinne voraussichtlich deutlich schneller als der Marktdurchschnitt wachsen werden.

- Werfen Sie einen genaueren Blick auf das Potenzial von MediaAlpha in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht MediaAlpha impliziert, dass der Aktienkurs zu hoch sein könnte.

Machen Sie es möglich

- Klicken Sie hier, um auf unseren vollständigen Index der 202 schnell wachsenden US-Unternehmen mit hohem Insideranteil zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde. Sie ist kostenlos und deckt alle Märkte der Welt ab.

Ziehen Sie andere Strategien in Erwägung?

- Erkunden Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clearfield unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.