3 US-Wachstumsunternehmen mit hohem Insideranteil, die ein Gewinnwachstum von bis zu 33% erwarten

Rezensiert von Simply Wall St

Während sich die wichtigsten US-Aktienindizes in der Nähe von Rekordhöhen bewegen, getrieben von einer Rallye bei den Chipherstellern und robusten Gewinnmeldungen, beobachten die Anleger aufmerksam Unternehmen mit starkem Wachstumspotenzial und hohem Insideranteil. In diesem Umfeld können Aktien, die ein erwartetes Gewinnwachstum mit hohen Insiderbeteiligungen kombinieren, besonders attraktiv sein, da sie auf das Vertrauen derjenigen schließen lassen, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 33.8% |

| Ultralife (NasdaqGM:ULBI) | 36% | 43.8% |

| Myomo (NYSEAM:MYO) | 12.7% | 56.7% |

| Duos Technologies Gruppe (NasdaqCM:DUOT) | 39.4% | 90.4% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

FinWise Bancorp (NasdaqGM:FINW)

Simply Wall St Growth Bewertung: ★★★★★☆

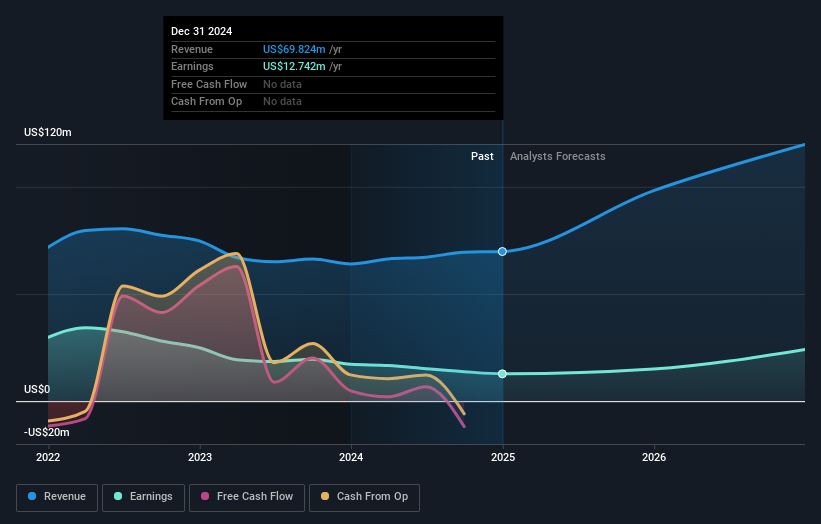

Überblick: FinWise Bancorp ist die Bankholdinggesellschaft der FinWise Bank, die eine Reihe von Bankprodukten und -dienstleistungen für Privat- und Firmenkunden in Utah anbietet und eine Marktkapitalisierung von 260,13 Mio. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich aus dem Bankgeschäft, die sich auf 69,82 Mio. $ belaufen.

Insider-Besitz: 32.2%

Gewinnwachstumsprognose: 33% p.a.

FinWise Bancorp wird deutlich unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Trotz eines Rückgangs des Nettogewinns und der Gewinnspannen im jüngsten Ergebnisbericht wird für das Unternehmen ein erhebliches jährliches Gewinnwachstum von 33 % erwartet, das den breiteren US-Markt übertrifft. Zu den Herausforderungen gehört jedoch ein hoher Anteil an notleidenden Krediten von 6,6 %. In letzter Zeit wurden keine Insidergeschäfte gemeldet, was auf Stabilität bei den wichtigsten Interessengruppen hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von FinWise Bancorp zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass FinWise Bancorp unter seinem geschätzten Wert gehandelt wird.

Robinhood Markets (NasdaqGS:HOOD)

Simply Wall St Growth Bewertung: ★★★★☆☆

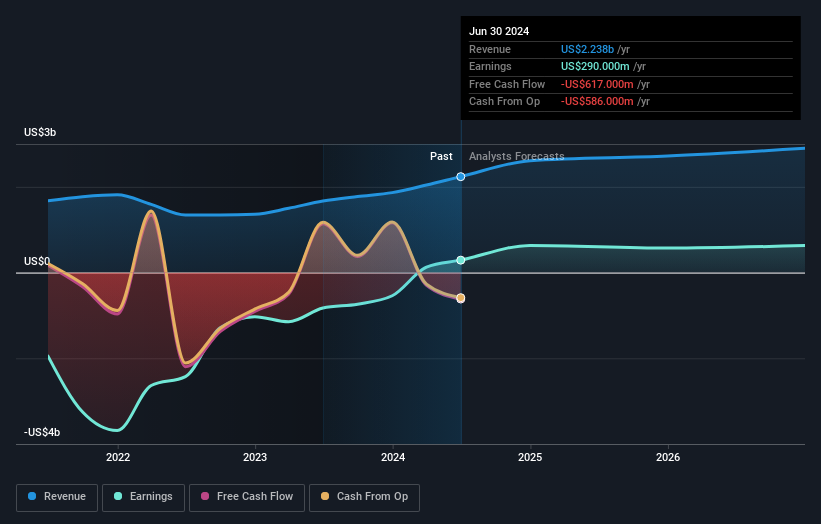

Überblick: Robinhood Markets, Inc. betreibt eine Finanzdienstleistungsplattform in den Vereinigten Staaten und hat eine Marktkapitalisierung von ca. 46,48 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus seinem Brokerage-Segment, das 2,41 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 14.1%

Gewinnwachstumsprognose: 24% p.a.

Robinhood Markets weist einen beträchtlichen Insiderbesitz auf, wobei es in letzter Zeit keine nennenswerten Insiderverkäufe gab. Das Unternehmen hat in diesem Jahr die Gewinnzone erreicht, und es wird ein deutliches Gewinnwachstum von 24 % pro Jahr prognostiziert, das über dem des US-Marktes liegt. Das Umsatzwachstum wird voraussichtlich 14,8 % pro Jahr betragen, schneller als der breitere US-Markt, aber unter den wachstumsstarken Benchmarks. Zu den jüngsten strategischen Schritten gehören die Übernahmen von Bitstamp und TradePMR, die darauf abzielen, den Unternehmenswert durch komplementäre Geschäftsintegration und Produktinnovation zu steigern.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Robinhood Markets-Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Robinhood Markets auf der teuren Seite liegen könnte.

Cloudflare (NYSE:NET)

Simply Wall St Wachstumsbewertung: ★★★★★☆

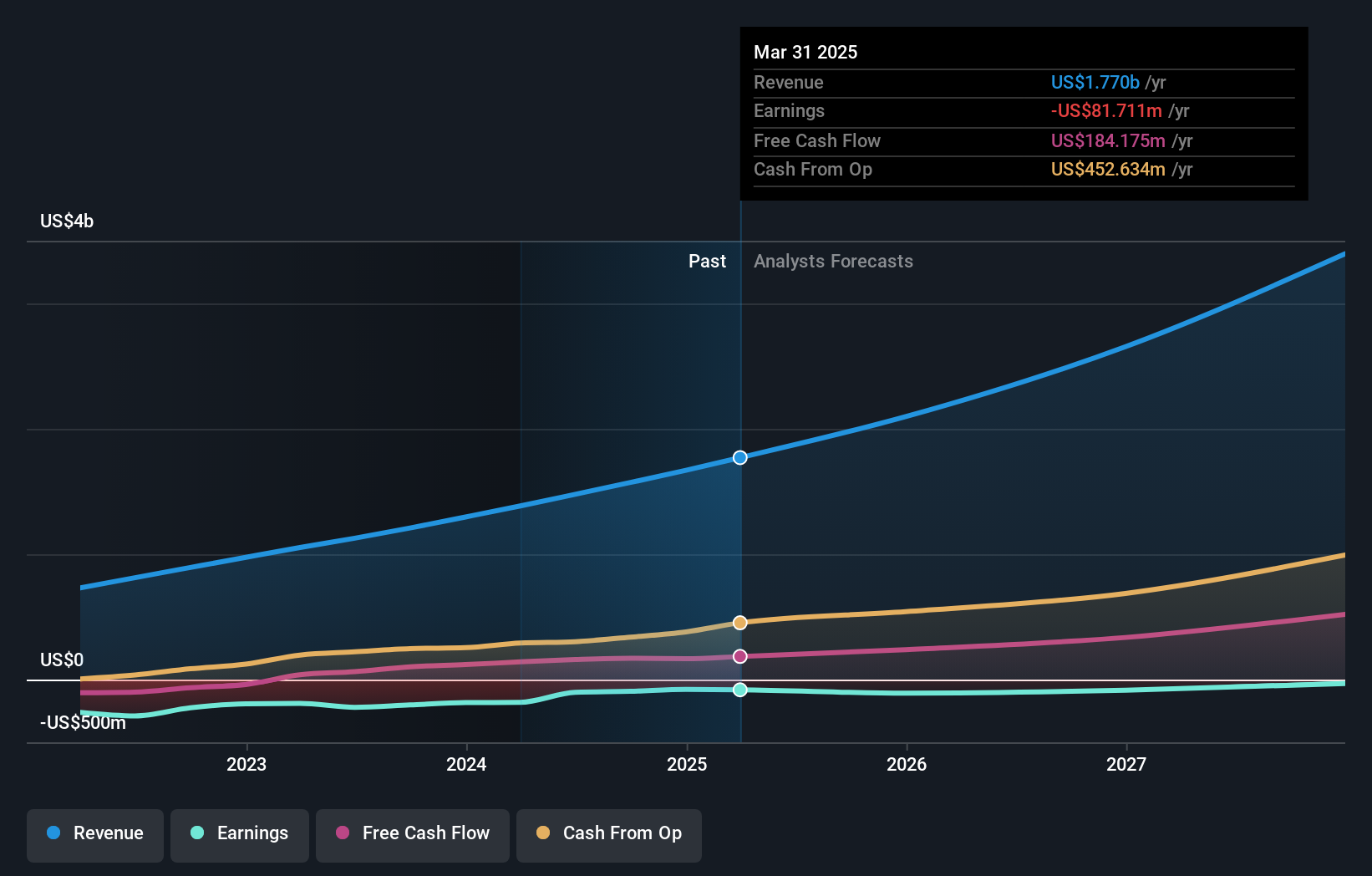

Überblick: Cloudflare, Inc. ist ein Cloud-Service-Anbieter, der eine Vielzahl von Dienstleistungen für Unternehmen auf der ganzen Welt anbietet und eine Marktkapitalisierung von ca. 48,10 Mrd. US-Dollar aufweist.

Geschäftstätigkeit: Das Umsatzsegment von Cloudflare umfasst Internet-Telefondienste und erwirtschaftet rund 1,57 Milliarden Dollar.

Insider-Besitz: 11%

Gewinnwachstumsprognose: 32,2% p.a.

Cloudflare hat ein starkes Wachstumspotenzial bewiesen. Die Umsatzprognose liegt bei 18,4 % pro Jahr und übertrifft damit den Durchschnitt des US-Marktes. Trotz erheblicher Insiderverkäufe in letzter Zeit wird erwartet, dass das Unternehmen innerhalb von drei Jahren die Gewinnzone erreicht, was auf überdurchschnittliche Wachstumsaussichten des Marktes hindeutet. Jüngste Initiativen wie die Integration von Content Credentials in sein Netzwerk unterstreichen den Fokus von Cloudflare auf Innovation und Inhaltsauthentizität, was den Wettbewerbsvorteil des Unternehmens in den Bereichen digitale Sicherheit und Medienüberprüfung vergrößern könnte.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Cloudflare zu verstehen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Cloudflare überhöht sein könnte.

Wichtigste Erkenntnisse

- Verschaffen Sie sich einen Einblick in das Universum der 205 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cloudflare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.