US-Wachstumsaktien im Besitz von Insidern mit bis zu 94% Gewinnwachstum

Rezensiert von Simply Wall St

Da der US-Aktienmarkt aufgrund starker Bankgewinne und günstiger Inflationsdaten neue Höchststände erreicht, sind die Anleger zunehmend optimistisch, was die wirtschaftlichen Aussichten angeht. In diesem Umfeld rekordverdächtiger Indizes können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.6% |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 26% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 34.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

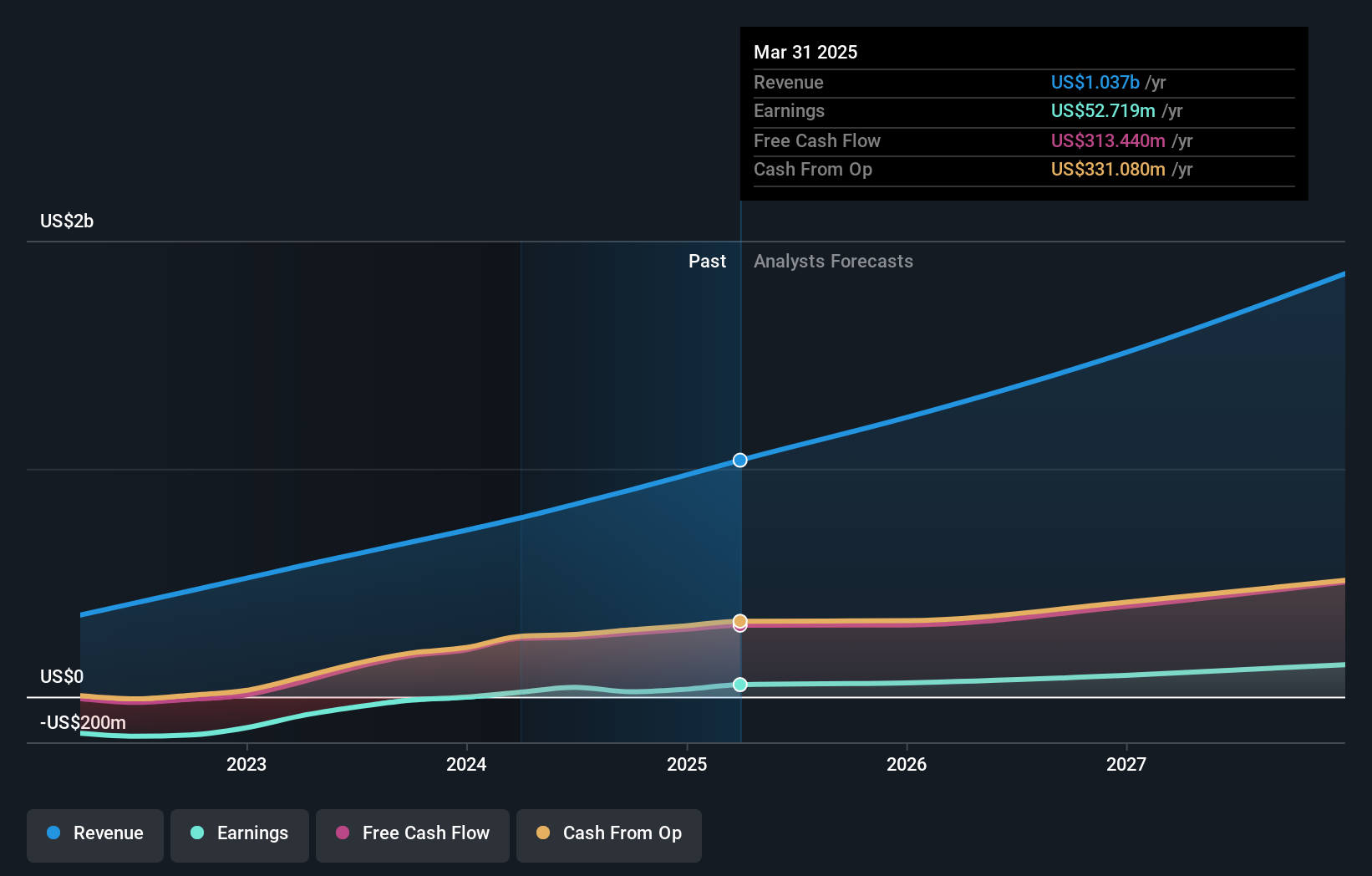

Credo Technology Group Holding (NasdaqGS:CRDO)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Credo Technology Group Holding Ltd bietet Hochgeschwindigkeits-Konnektivitätslösungen für optische und elektrische Ethernet-Anwendungen in den Vereinigten Staaten, Taiwan, Festlandchina, Hongkong und international an und hat eine Marktkapitalisierung von ca. 6,35 Mrd. $.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus seinem Halbleitersegment, das 217,59 Millionen Dollar erwirtschaftete.

Insider-Besitz: 14.0%

Gewinnwachstumsprognose: 95% p.a.

Die Credo Technology Group Holding verzeichnete beträchtliche Insiderkäufe, was auf das Vertrauen in ihr Wachstumspotenzial hindeutet. Trotz der jüngsten Volatilität wird für das Unternehmen ein hohes Umsatzwachstum von 32,5 % pro Jahr prognostiziert, das über dem Marktdurchschnitt liegt. Credos jüngste Produkteinführung von 800G HiWire ZeroFlap AECs für KI-Netzwerke unterstreicht seinen Innovationsfokus. Die Verwässerung der Aktionäre und die erheblichen Insiderverkäufe im letzten Quartal sind jedoch angesichts der erwarteten Rentabilität innerhalb von drei Jahren und einer starken Eigenkapitalrenditeprognose Anlass zu großer Sorge.

- Informieren Sie sich über die Besonderheiten der Credo Technology Group Holding in unserem ausführlichen Bericht zur Wachstumsprognose.

- Die Analyse in unserem Credo Technology Group Holding Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

monday.com (NasdaqGS:MNDY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: monday.com Ltd. entwickelt weltweit Softwareanwendungen, u.a. in den Vereinigten Staaten, Europa, dem Nahen Osten, Afrika und dem Vereinigten Königreich, mit einer Marktkapitalisierung von etwa 14,44 Mrd. $.

Betrieb: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Bereich Internet Software & Services und beläuft sich auf 844,78 Millionen Dollar.

Insider-Besitz: 15.7%

Gewinnwachstumsprognose: 28,2% p.a.

monday.com erfährt ein robustes Wachstum mit einem erwarteten jährlichen Umsatzanstieg von über 20 % und übertrifft damit den US-Markt. Jüngste Gewinnberichte zeigen einen Übergang zur Rentabilität, wobei der Nettogewinn im 2. Quartal 2024 14,32 Millionen US-Dollar erreichen wird. Trotz der Verwässerung der Aktionäre in der Vergangenheit und des Handels unter dem geschätzten Marktwert rechnet das Unternehmen mit einem starken Gewinnwachstum von 28,2 % pro Jahr. Die jüngste Einführung seiner Portfoliomanagementlösung zielt darauf ab, die Unternehmensproduktivität zu steigern und steht im Einklang mit seiner Mehrproduktstrategie.

- Klicken Sie hier, um die Nuancen von monday.com mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass monday.com möglicherweise überbewertet ist.

VSE (NasdaqGS:VSEC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die VSE Corporation ist ein diversifiziertes, in den Vereinigten Staaten tätiges Aftermarket-Produkt- und Dienstleistungsunternehmen mit einer Marktkapitalisierung von rund 1,65 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Fuhrpark, der 312,91 Mio. $ beiträgt, und Luftfahrt, die 661,27 Mio. $ erwirtschaftet.

Insider-Besitz: 11.2%

Gewinnwachstumsprognose: 58,8% p.a.

Die VSE Corporation weist ein Wachstumspotenzial auf, wobei die prognostizierte Gewinnsteigerung deutlich über der des US-Marktes liegt. Trotz der jüngsten finanziellen Herausforderungen und erheblicher Insider-Verkäufe durchläuft das Unternehmen strategische Veränderungen mit neuen Ernennungen von Führungskräften, die darauf abzielen, die Wachstumsstrategien zu stärken. Der Umsatz wird voraussichtlich schneller wachsen als der Gesamtmarkt, bleibt aber unter 20 % jährlich. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt, was in Anbetracht dieser Entwicklungen auf eine mögliche Unterbewertung hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial von VSE in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass VSE möglicherweise unterbewertet ist.

Wichtigste Erkenntnisse

- Informieren Sie sich hier über unsere vollständige Liste von 181 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Erweitern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach anderen Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob monday.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.