Advertisement

Untersuchung von drei US-Wachstumsunternehmen mit hohem Insideranteil

Simply Wall St

Rezensiert von Simply Wall St

Da die US-Märkte aufgrund der robusten Entwicklung in der Technologiebranche und anderen Sektoren zu neuen Höchstständen tendieren, achten die Anleger zunehmend auf die zugrunde liegenden Faktoren, die zum Erfolg eines Unternehmens beitragen. In diesem Klima können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.1% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 21.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| BBB Foods (NYSE:TBBB) | 23.6% | 99.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

Hier ein Blick auf einige der ausgewählten Titel aus dem Screener.

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

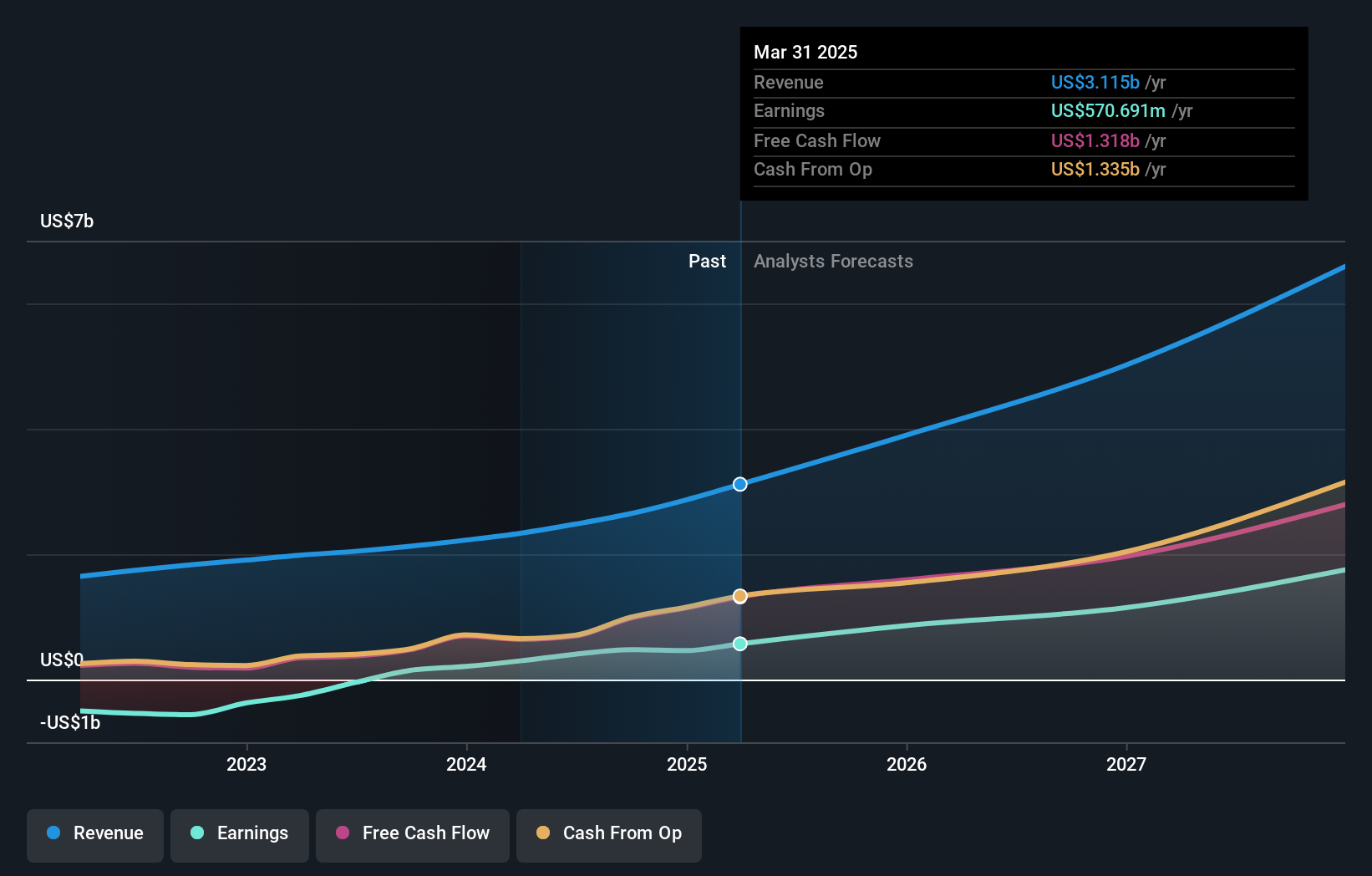

Überblick: Zscaler, Inc. ist ein globales Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von rund 25,33 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch den Verkauf von Abonnementdiensten für seine Cloud-Plattform und die damit verbundenen Support-Dienste in Höhe von insgesamt ca. 2,03 Mrd. USD.

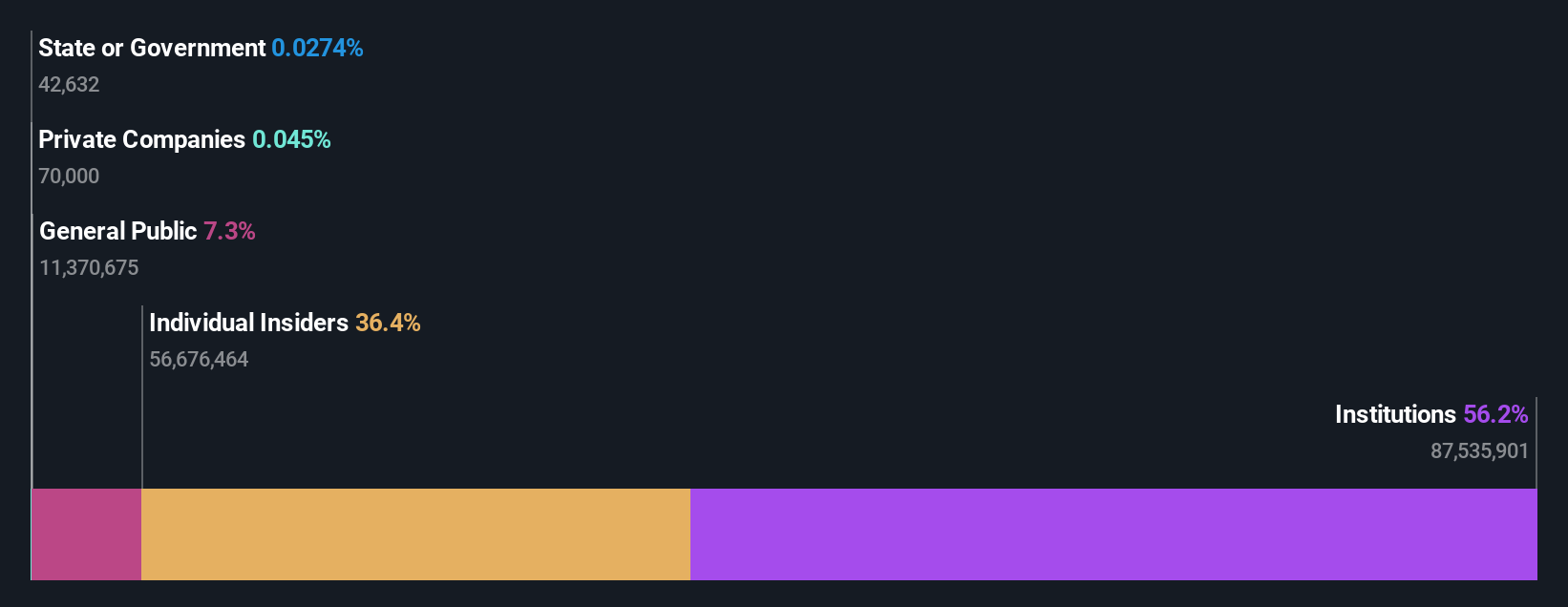

Insider-Besitz: 38.5%

Gewinnwachstumsprognose: 52,8% p.a.

Zscaler, ein Unternehmen, das wegen seines Wachstumskurses und seiner Insider-Aktivitäten im Rampenlicht steht, wird derzeit 38,9 % unter seinem geschätzten fairen Wert gehandelt, wobei erhebliche Gewinnsteigerungen erwartet werden (Prognosen von 52,84 % pro Jahr). Trotz dieses Potenzials ist aufgrund der jüngsten erheblichen Insiderverkäufe und der Verwässerung der Aktionäre im vergangenen Jahr Vorsicht geboten. Zu den jüngsten strategischen Schritten gehören Partnerschaften für verbesserte Cybersicherheitsmaßnahmen und Akquisitionen zur Stärkung der Plattformkapazitäten sowie optimistische Umsatzprognosen für die kommenden Geschäftsjahre.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Zscaler-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Zscaler unter seinem geschätzten Wert gehandelt wird.

Palantir Technologies (NYSE:PLTR)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Palantir Technologies Inc. entwickelt Softwareplattformen für die Nachrichtendienste mit Schwerpunkt auf der Terrorismusbekämpfung in den USA, Großbritannien und weltweit und hat eine Marktkapitalisierung von rund 47,48 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erzielt seinen Umsatz in zwei Hauptsegmenten: Kommerzieller Bereich mit 1,07 Milliarden Dollar und Regierungsbereich mit 1,27 Milliarden Dollar.

Insider-Besitz: 13.4%

Gewinnwachstumsprognose: 24,4% p.a.

Palantir Technologies, ein wichtiger Akteur im Bereich der KI-Integration in verschiedenen Sektoren, meldete kürzlich für das erste Quartal 2024 einen deutlichen Umsatzanstieg gegenüber dem Vorjahr auf 634,34 Millionen US-Dollar und einen Anstieg des Nettogewinns auf 105,53 Millionen US-Dollar. Zu den strategischen Erweiterungen des Unternehmens gehören die Vertiefung der Beziehungen zum Tampa General Hospital, um die Abläufe im Gesundheitswesen mithilfe von KI zu verbessern, und die Ausweitung der Partnerschaft mit Eaton für fortschrittliche ERP-Lösungen. Trotz dieser positiven Entwicklungen gibt die Verwässerung der Aktionäre im letzten Jahr Anlass zur Sorge über mögliche Auswirkungen auf den Aktienwert. Das prognostizierte Gewinnwachstum bleibt mit 24,38 % pro Jahr robust und übertrifft damit die Vorhersage des breiteren US-Marktes von 14,7 %.

- Einen detaillierten Einblick in die Performance von Palantir Technologies erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Palantir Technologies zu teuer sein könnte.

Spotify Technologie (NYSE:SPOT)

Simply Wall St Wachstumsbewertung: ★★★★★☆

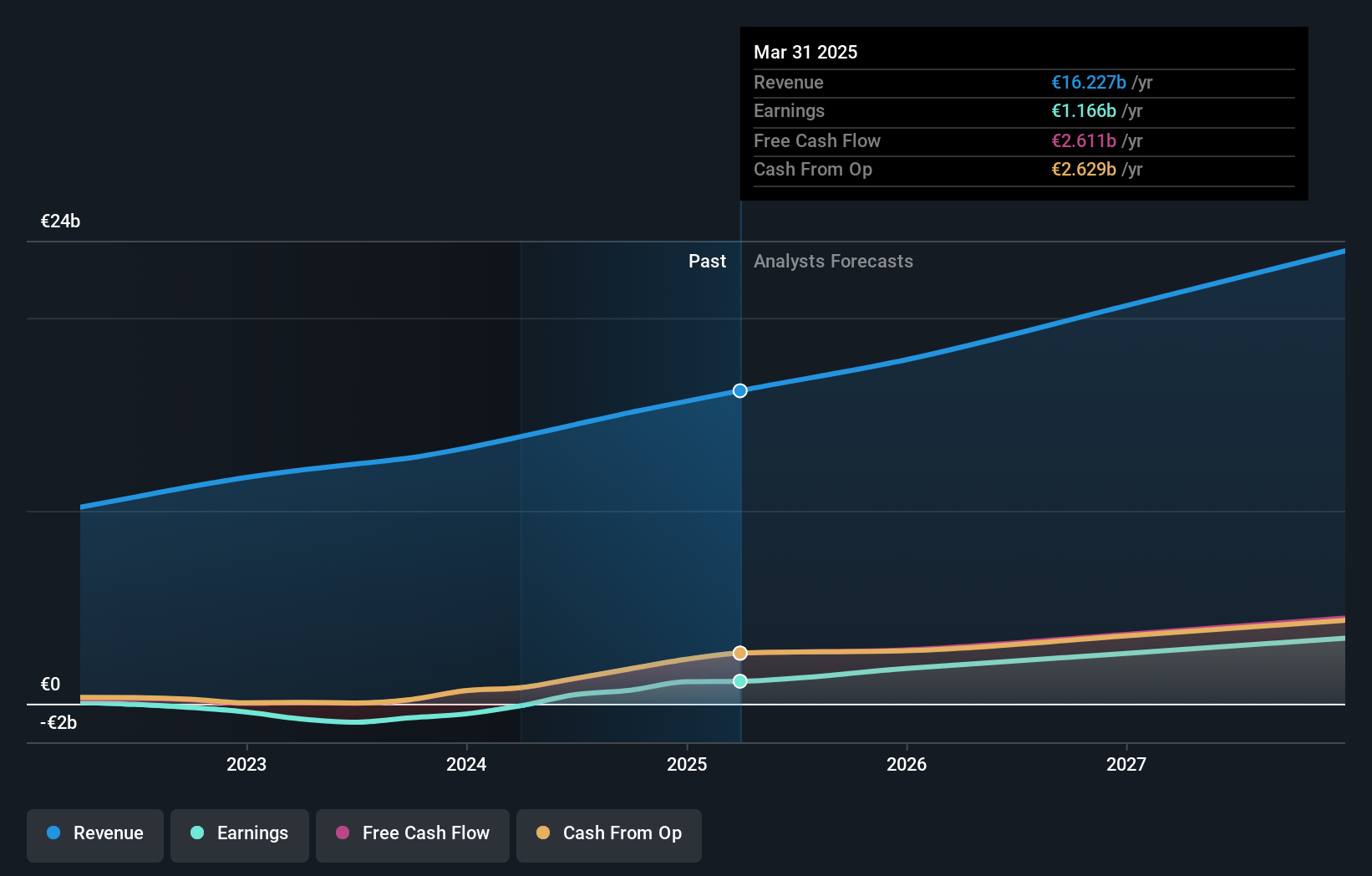

Überblick: Spotify Technology S.A. ist ein weltweit tätiges Unternehmen, das Audio-Streaming-Abonnementdienste anbietet und eine Marktkapitalisierung von rund 62,20 Mrd. US-Dollar aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich über zwei Segmente: Premium, das 12,10 Milliarden Euro einbrachte, und werbefinanzierte Dienste, die 1,74 Milliarden Euro beisteuerten.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 40,6% p.a.

Spotify Technology S.A. hat sich finanziell deutlich verbessert und meldete einen Wechsel von einem Nettoverlust zu einem Gewinn von 197 Millionen Euro im ersten Quartal 2024, wobei der Umsatz von 3,04 Milliarden Euro im Vorjahr auf 3,64 Milliarden Euro stieg. Das Unternehmen rechnet mit weiterem Wachstum und prognostiziert einen Anstieg der monatlich aktiven Nutzer und der Premium-Abonnenten im zweiten Quartal sowie einen erwarteten Umsatz von 3,8 Mrd. EUR und einen Betriebsgewinn von 250 Mio. EUR. Das Ausbleiben von Insiderkäufen in den letzten drei Monaten und die jüngste Verwässerung des Aktienkapitals könnten den Enthusiasmus der Anleger jedoch trotz dieser positiven Trends dämpfen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Spotify Technology in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Spotify Technology überhöht sein könnte.

Ergreifen Sie die Chance

- Entdecken Sie hier die 179 Namen aus unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Erweitern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Spotify Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NYSE:SPOT

Advertisement