Top-Wachstumsunternehmen mit hoher Insiderbeteiligung an US-Börsen Februar 2025

Rezensiert von Simply Wall St

Da sich der US-Aktienmarkt weiterhin in der Nähe von Rekordhöhen bewegt und die wichtigsten Indizes wöchentliche Zuwächse verzeichnen, beobachten die Anleger aufmerksam Wachstumsunternehmen, die in einem schwankenden wirtschaftlichen Umfeld Widerstandsfähigkeit und Potenzial zeigen. In diesem Zusammenhang kann ein hoher Insideranteil ein vielversprechender Indikator für das Vertrauen in die künftige Leistung eines Unternehmens sein, insbesondere in Verbindung mit robusten Wachstumsaussichten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.3% | 33.8% |

| Capital Bancorp (NasdaqGS:CBNK) | 31% | 30.2% |

Werfen Sie einen Blick auf einige der Titel aus dem Screener.

Oddity Tech (NasdaqGM:ODD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Oddity Tech Ltd. ist ein Consumer-Tech-Unternehmen, das sich auf die Entwicklung von Digital-First-Marken in den Bereichen Schönheit und Wellness weltweit konzentriert und eine Marktkapitalisierung von etwa 2,46 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 620,65 Mio. $ in seinem Segment Personal Products.

Insider-Besitz: 32.5%

Gewinnwachstumsprognose: 19,6% p.a.

Oddity Tech weist ein starkes Wachstumspotenzial auf, wobei das prognostizierte Umsatz- und Gewinnwachstum über dem Durchschnitt des US-Marktes liegt. Die jüngste Kreditfazilität des Unternehmens in Höhe von 200 Mio. $ erhöht die finanzielle Flexibilität für strategische Initiativen. Obwohl die Aktie mit einem deutlichen Abschlag zum fairen Wert gehandelt wird, deutet der Konsens der Analysten auf einen deutlichen Kursanstieg hin. Mit einem robusten Ertragswachstum und einer hohen prognostizierten Eigenkapitalrendite bleibt Oddity finanziell solide und verfügt über beträchtliche Barreserven, und es wurden in letzter Zeit keine Insidergeschäfte gemeldet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Oddity Tech zu lesen.

- Unser von Experten erstellter Bewertungsbericht Oddity Tech impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

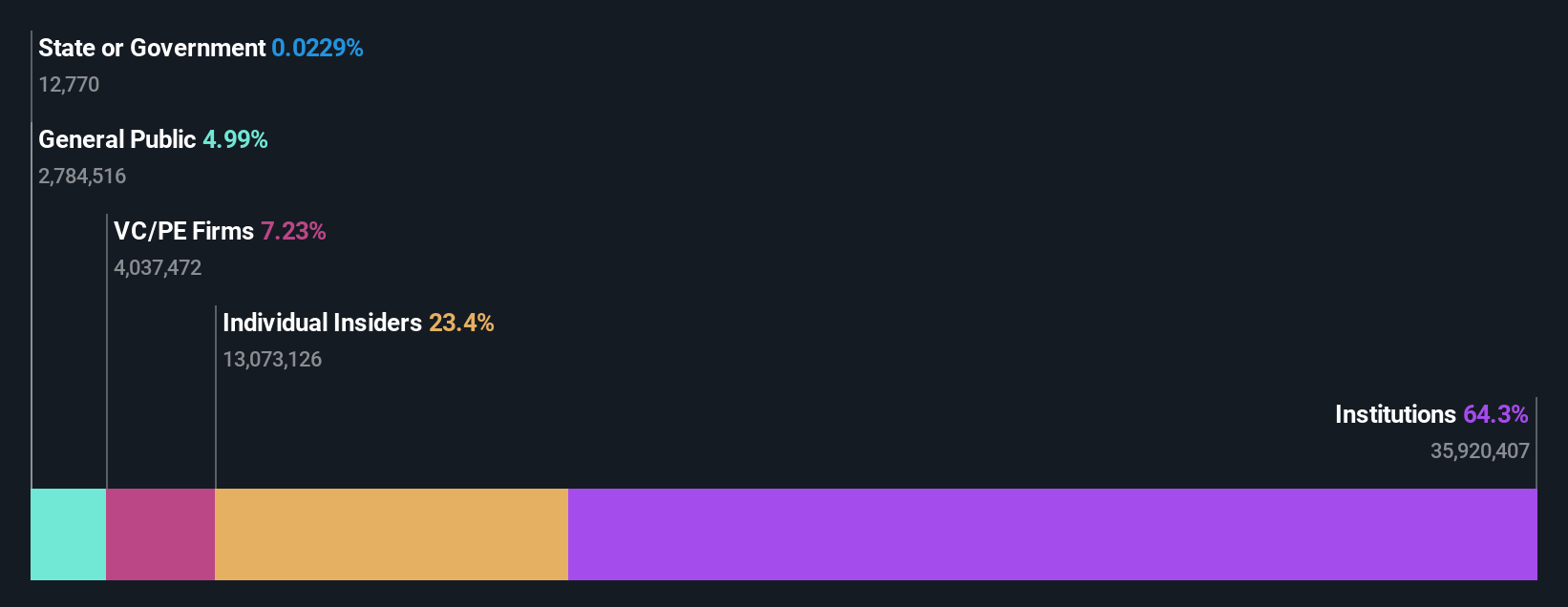

Canadian Solar (NasdaqGS:CSIQ)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Canadian Solar Inc. mit einer Marktkapitalisierung von ca. 703,32 Mio. $ bietet Solarenergie und Batteriespeicherprodukte und -lösungen in Asien, Amerika, Europa und anderen internationalen Märkten an.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment CSI Solar, das 6,49 Milliarden Dollar erwirtschaftete, und dem Segment Recurrent Energy, das 188,76 Millionen Dollar beisteuerte.

Insider-Besitz: 21,2%

Gewinnwachstumsprognose: 76,2% p.a.

Der Wachstumskurs von Canadian Solar wird durch die umfangreiche Projektpipeline unterstützt, die 26 GWp an Solar- und 66 GWh an Batteriespeicherkapazität umfasst. Die jüngsten Vereinbarungen mit Sunraycer Renewables erweitern die Präsenz in Texas. Trotz eines Nettoverlustes im dritten Quartal 2024 lassen die Umsatzprognosen auf ein Erholungspotenzial schließen. Das Unternehmen sieht sich rechtlichen Anfechtungen wegen Patentverletzungen gegenüber, bleibt aber ein wichtiger Akteur im Bereich der erneuerbaren Energien und wird trotz der niedrigen prognostizierten Eigenkapitalrendite zu einem guten Wert im Vergleich zu anderen Unternehmen gehandelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Canadian Solar-Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem Canadian Solar-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

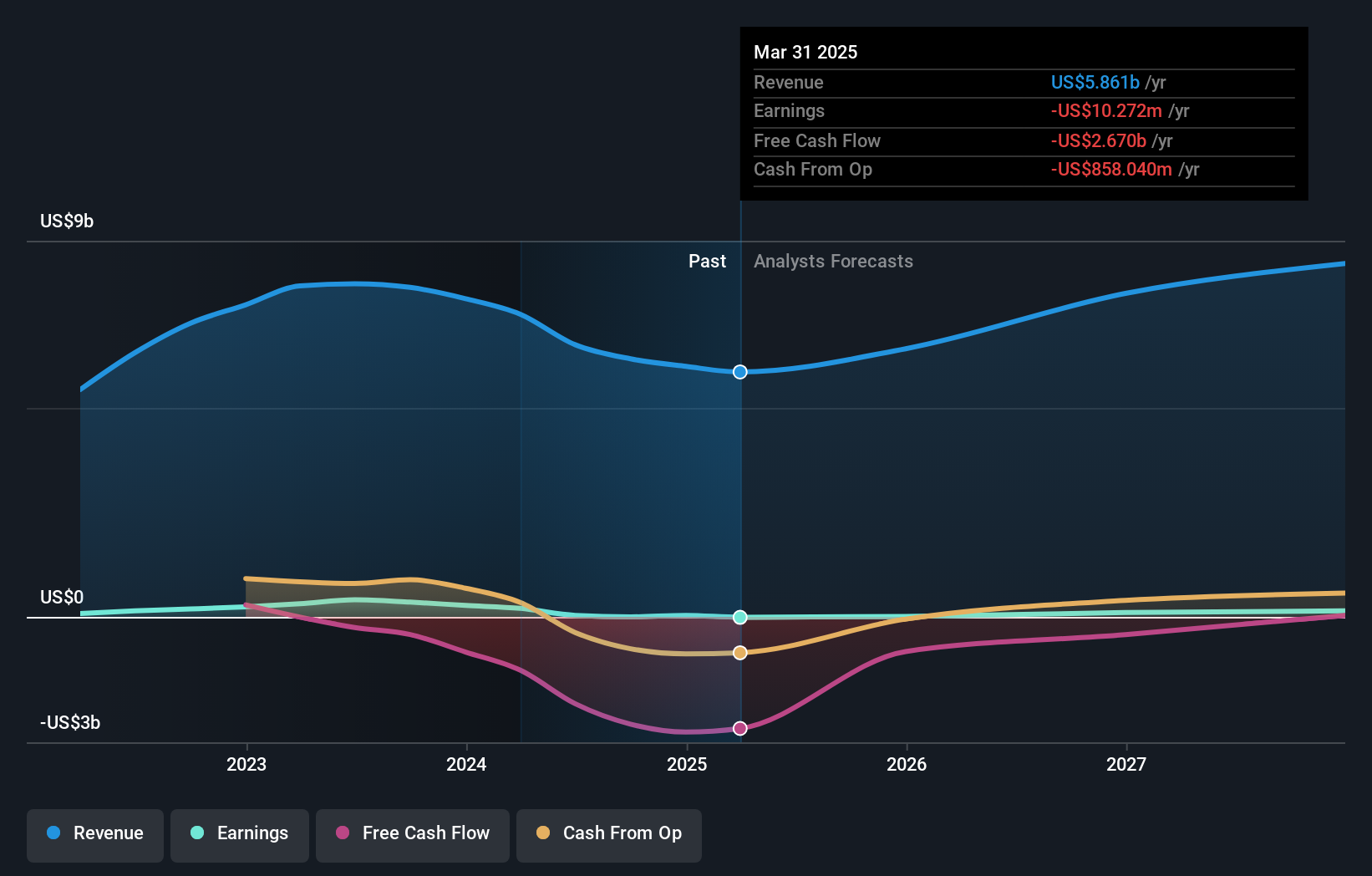

Magnera (NYSE:MAGN)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Magnera Corporation produziert und vertreibt weltweit Vliesstoffe und verwandte Produkte mit einer Marktkapitalisierung von ca. 795,53 Mio. $.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen 1,57 Mrd. $ in Nord- und Südamerika und 805 Mio. $ im Rest der Welt.

Insider-Besitz: 27%

Gewinnwachstumsprognose: 106,4% p.a.

Der Insiderbesitz von Magnera wird durch beträchtliche jüngste Insiderkäufe unterstrichen, die trotz eines Nettoverlustes von 60 Millionen US-Dollar im ersten Quartal 2025 auf Zuversicht schließen lassen. Der Umsatz des Unternehmens stieg im Jahresvergleich von 519 Mio. US$ auf 702 Mio. US$ und übertraf damit die Wachstumsprognose des breiteren Marktes. Obwohl das Unternehmen zu einem Preis gehandelt wird, der fast 40 % unter dem geschätzten fairen Wert liegt, und innerhalb von drei Jahren profitabel werden soll, sind die Zinszahlungen nicht ausreichend durch die Erträge gedeckt, was eine finanzielle Herausforderung darstellt.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Magnera, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass Magnera möglicherweise unterbewertet ist.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Die Anwendung ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Oddity Tech unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.