3 empfehlenswerte US-Dividendenaktien mit mindestens 3% Rendite

Rezensiert von Simply Wall St

Da die US-Notenbank ihren Leitzins bei anhaltender Inflation und Marktvolatilität beibehält, konzentrieren sich die Anleger zunehmend auf stabile Einkommensmöglichkeiten. In einem solchen Umfeld können Dividendenaktien mit einer Rendite von mindestens 3 % einen zuverlässigen Einkommensstrom bieten und gleichzeitig ein gewisses Polster gegen Marktschwankungen schaffen.

Top 10 Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Columbia Banking System (NasdaqGS:COLB) | 5.21% | ★★★★★★ |

| Interpublic Unternehmensgruppe (NYSE:IPG) | 4.59% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.88% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.58% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.67% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.01% | ★★★★★★ |

| Farmers National Banc (NasdaqCM:FMNB) | 4.83% | ★★★★★★ |

| CompX International (NYSEAM:CIX) | 4.69% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.72% | ★★★★★★ |

| Ennis (NYSE:EBF) | 4.84% | ★★★★★★ |

Wir werden einige der besten Titel aus unserem Screener-Tool unter die Lupe nehmen.

ConnectOne Bancorp (NasdaqGS:CNOB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: ConnectOne Bancorp, Inc. ist eine Bankholdinggesellschaft für die ConnectOne Bank, die kommerzielle Bankprodukte und -dienstleistungen für kleine und mittelständische Unternehmen, lokale Geschäftsleute und Privatpersonen im Großraum New York und in Südflorida anbietet und eine Marktkapitalisierung von 907,19 Mio. USD aufweist.

Operative Tätigkeiten: ConnectOne Bancorp, Inc. erwirtschaftet seine Einnahmen in erster Linie mit dem Segment Community Banking, das 248,64 Millionen Dollar ausmacht.

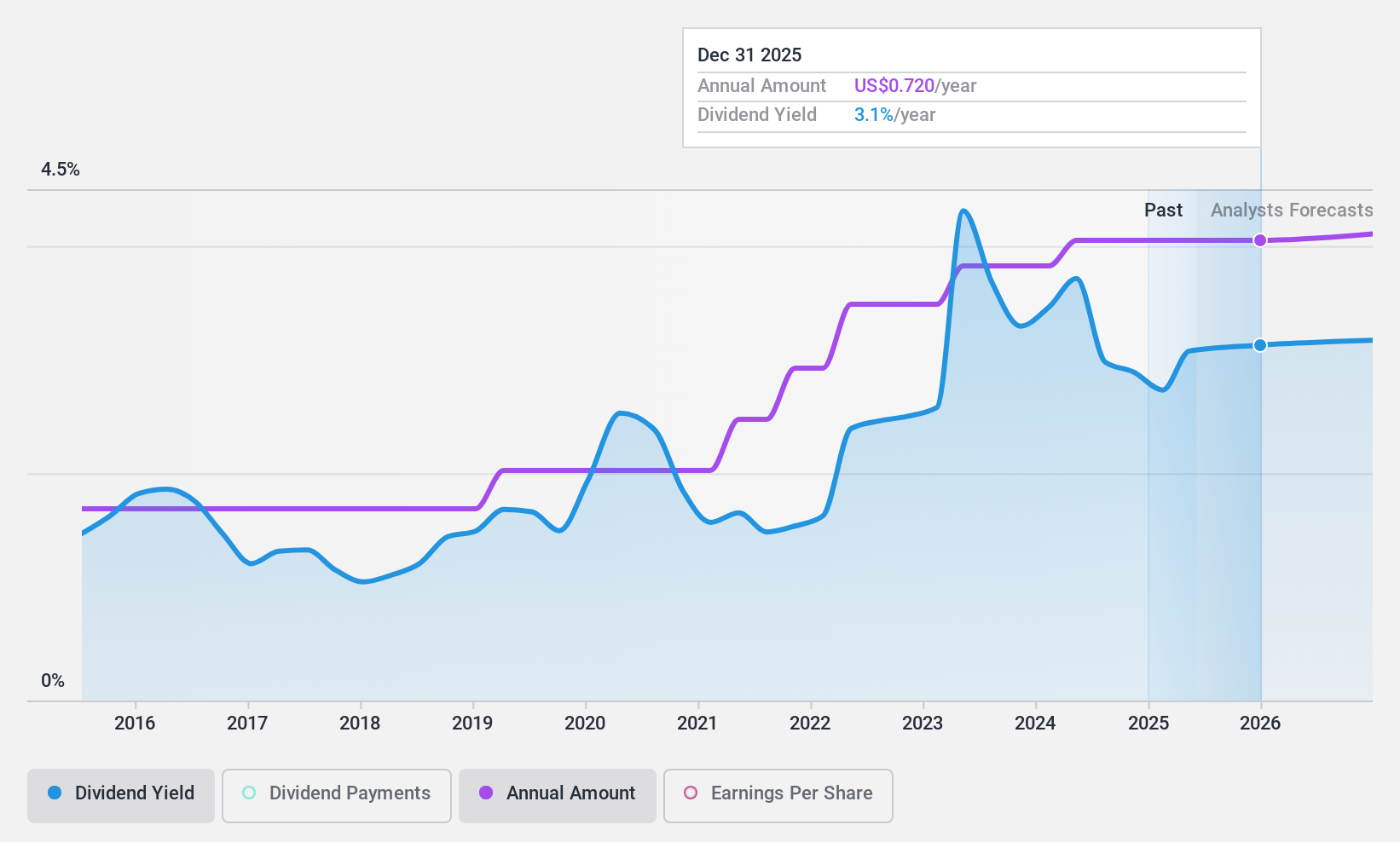

Dividendenrendite: 3%.

ConnectOne Bancorp bietet ein stabiles Dividendenprofil mit einer aktuellen Rendite von 3,02 %, die allerdings unter dem oberen Quartil der US-Dividendenzahler liegt. Die Dividenden des Unternehmens sind mit einer Ausschüttungsquote von 40,9 %, die in drei Jahren auf 25,7 % sinken soll, gut durch die Erträge gedeckt, was auf Nachhaltigkeit schließen lässt. Zu den jüngsten Aktivitäten gehören der Abschluss eines Aktienrückkaufprogramms im Wert von 58,74 Mio. USD und die Beantragung der Regalregistrierung, was sich auf künftige Entscheidungen zur Kapitalstruktur auswirken könnte.

- Informieren Sie sich über die Besonderheiten von ConnectOne Bancorp in unserem ausführlichen Dividendenbericht.

- Die Analyse in unserem ConnectOne Bancorp-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Western New England Bancorp (NasdaqGS:WNEB)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Western New England Bancorp, Inc. ist die Holdinggesellschaft der Westfield Bank, die eine Reihe von Bankprodukten und -dienstleistungen für Privatpersonen und Unternehmen anbietet und eine Marktkapitalisierung von 184,69 Mio. USD aufweist.

Operationen: Die Western New England Bancorp, Inc. erwirtschaftet über ihre Tochtergesellschaft Westfield Bank Einnahmen, indem sie eine breite Palette von Bankprodukten und -dienstleistungen anbietet, die sowohl auf Privat- als auch auf Geschäftskunden zugeschnitten sind.

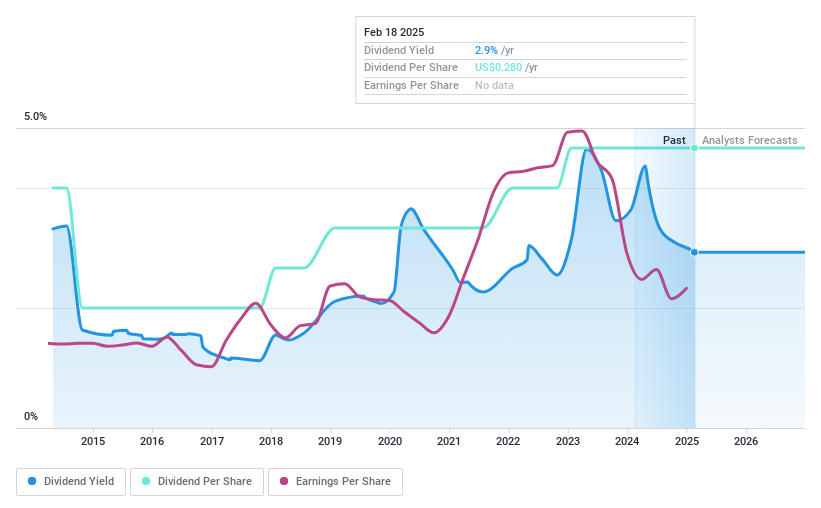

Dividendenrendite: 3%

Die Dividendenrendite von Western New England Bancorp liegt mit 3,01 % unter dem obersten Quartil der US-Dividendenzahler und war in den letzten zehn Jahren volatil. Trotzdem sind die Dividenden derzeit durch die Erträge gedeckt, mit einer Ausschüttungsquote von 54,2 %, die sich in drei Jahren auf 40,4 % verbessern soll, was auf eine zukünftige Nachhaltigkeit hindeutet. Die jüngsten Finanzzahlen zeigen ein verbessertes Nettoeinkommen und einen stabilen Gewinn pro Aktie sowie ein fortgesetztes Aktienrückkaufprogramm in Höhe von 4,4 Millionen US-Dollar, was auf die Bemühungen um den Shareholder Value hinweist.

- Klicken Sie hier, um die Nuancen von Western New England Bancorp mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Western New England Bancorp zu optimistisch sein.

Valero Energy (NYSE:VLO)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Valero Energy Corporation ist in der Herstellung, dem Marketing und dem Verkauf von erdölbasierten und kohlenstoffarmen flüssigen Kraftstoffen und petrochemischen Produkten in verschiedenen Regionen, einschließlich der Vereinigten Staaten, Kanada und international, tätig und hat eine Marktkapitalisierung von ca. 43,73 Mrd. USD.

Betrieb: Die Umsatzsegmente von Valero Energy umfassen Ethanol mit 4,70 Mrd. $, erneuerbaren Diesel mit 5,45 Mrd. $ und Raffinerie (ohne erneuerbaren Diesel) mit 128,08 Mrd. $.

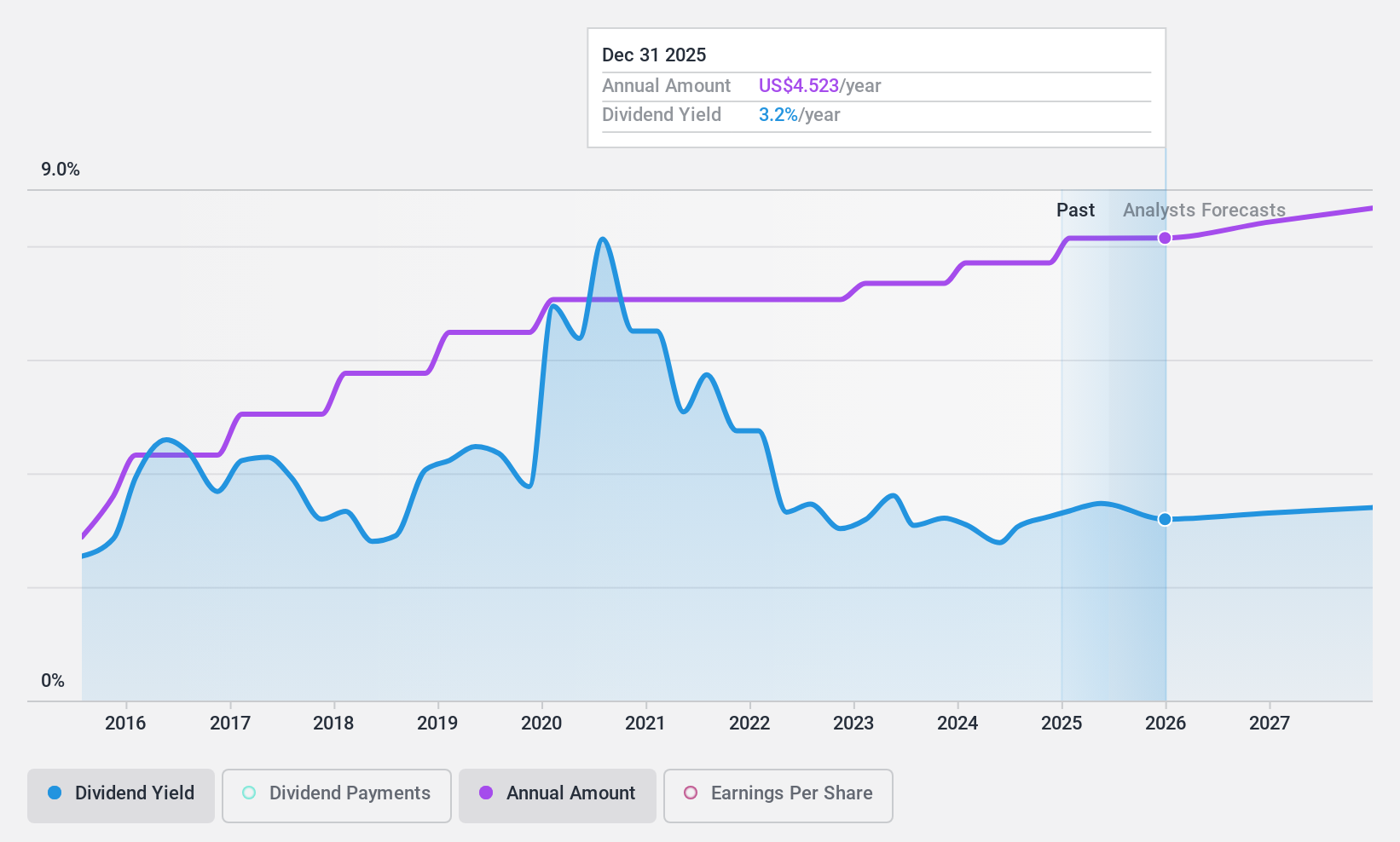

Dividendenrendite: 3,1%

Die jüngste Dividendenerhöhung von Valero Energy auf 1,13 US-Dollar pro Aktie unterstreicht das Engagement des Unternehmens, den Aktionären trotz einer im Vergleich zum Vorjahr niedrigeren Nettogewinnmarge von 2,9 % einen Mehrwert zu bieten. Valero wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und bietet eine stabile Dividendenrendite von 3,07 %, die sowohl durch die Erträge als auch durch den Cashflow mit Auszahlungsquoten von 37,5 % bzw. 22,6 % gedeckt ist, was angesichts der Veränderungen in der Unternehmensführung und der anstehenden Gewinnmeldungen für Nachhaltigkeit sorgt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Valero Energy zu lesen.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Valero Energy günstiger sein könnte.

Ergreifen Sie die Chance

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl der 136 besten US-Dividendenaktien hier.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Valero Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.