Während sich der US-Aktienmarkt in einem komplexen Umfeld bewegt, das durch schwankende Tech-Aktien und steigende Anleiherenditen gekennzeichnet ist, behalten die Anleger Wirtschaftsindikatoren wie Inflationsdaten und Arbeitsmarktberichte, die die Politik der Federal Reserve beeinflussen könnten, genau im Auge. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil einzigartige Einblicke in die potenzielle Widerstandsfähigkeit und den langfristigen Wert bieten, da die Interessen der Insider inmitten der Marktvolatilität eng mit den Zielen der Aktionäre übereinstimmen können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.2% | 66.2% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 48% |

| Capital Bancorp (NasdaqGS:CBNK) | 31.1% | 30.1% |

| ARS Pharmaceuticals (NasdaqGM:SPRY) | 19.1% | 60.5% |

| Myomo (NYSEAM:MYO) | 13.7% | 56.7% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

AerSale (NasdaqCM:ASLE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die AerSale Corporation liefert Verkehrsflugzeuge, Triebwerke und Teile an verschiedene Sektoren, darunter Fluggesellschaften und Rüstungsunternehmen, und bietet darüber hinaus weltweit MRO-Dienstleistungen an. Die Marktkapitalisierung beträgt 335,23 Mio. USD.

Betrieb: Zu den Umsatzsegmenten des Unternehmens gehören Tech Ops - MRO Services mit 107,24 Millionen Dollar, Tech Ops - Product Sales mit 21,42 Millionen Dollar, Asset Management Solutions - Engine mit 158,66 Millionen Dollar und Asset Management Solutions - Aircraft mit 57,43 Millionen Dollar.

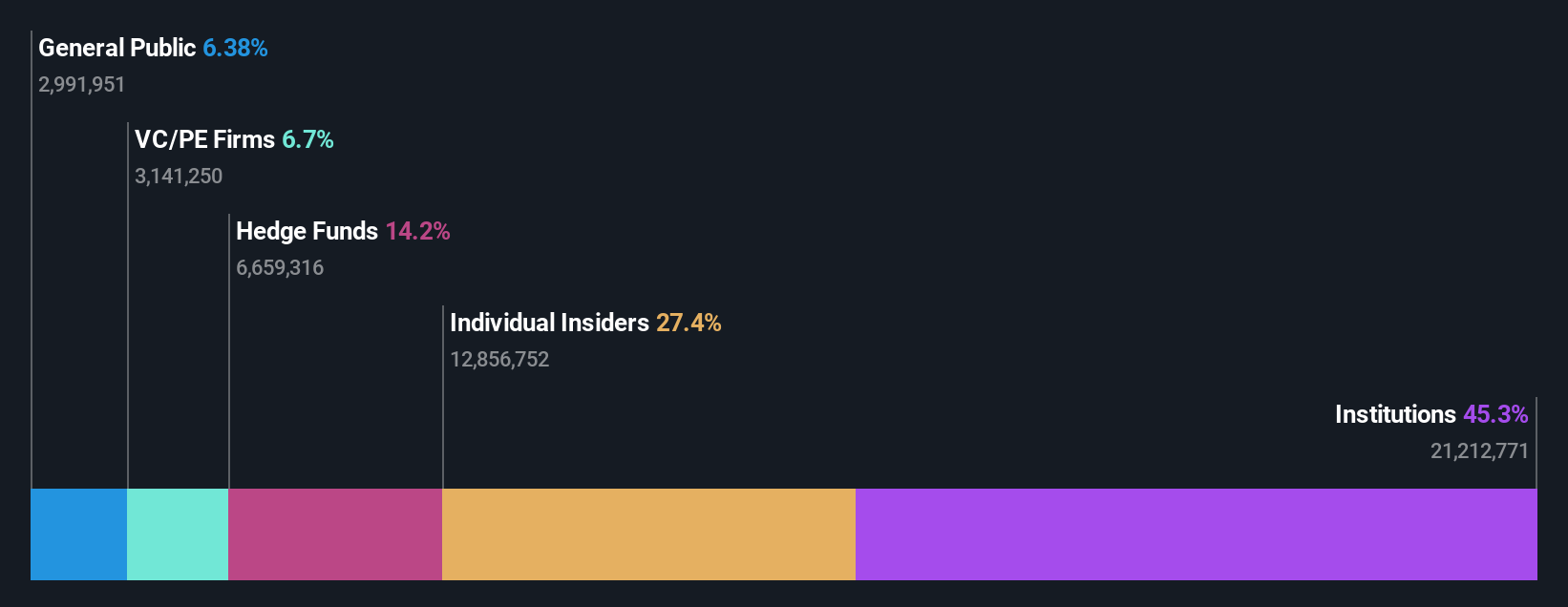

Insider-Besitz: 24,1%

AerSale Corporation zeigt trotz einiger Herausforderungen Potenzial als Wachstumsunternehmen mit hohem Insiderbesitz. Jüngste Ergebnisberichte weisen auf einen verbesserten Nettogewinn von 3,15 Millionen US-Dollar für die ersten neun Monate des Jahres 2024 hin, wodurch ein vorheriger Verlust ausgeglichen wurde. Obwohl das Umsatzwachstum mit 11,4 % jährlich moderat ist, übertrifft es den US-Marktdurchschnitt von 9 %. Die Erträge sollen mit 86,1 % pro Jahr deutlich steigen, obwohl die Gewinnmargen im Vergleich zum letzten Jahr leicht zurückgegangen sind.

- Erfahren Sie mehr über AerSale in unserem ausführlichen Bericht zur Wachstumsprognose.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von AerSale zu optimistisch sein.

Vita Coco Unternehmen (NasdaqGS:COCO)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: The Vita Coco Company, Inc. entwickelt, vermarktet und vertreibt Kokosnusswasserprodukte unter der Marke Vita Coco in verschiedenen Regionen, darunter die Vereinigten Staaten, Kanada, Europa, der Nahe Osten, Afrika und der asiatisch-pazifische Raum, mit einer Marktkapitalisierung von ca. 1,91 Milliarden Dollar.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Amerika, das 424,40 Mio. $ ausmacht, während das Segment International 70,46 Mio. $ beiträgt.

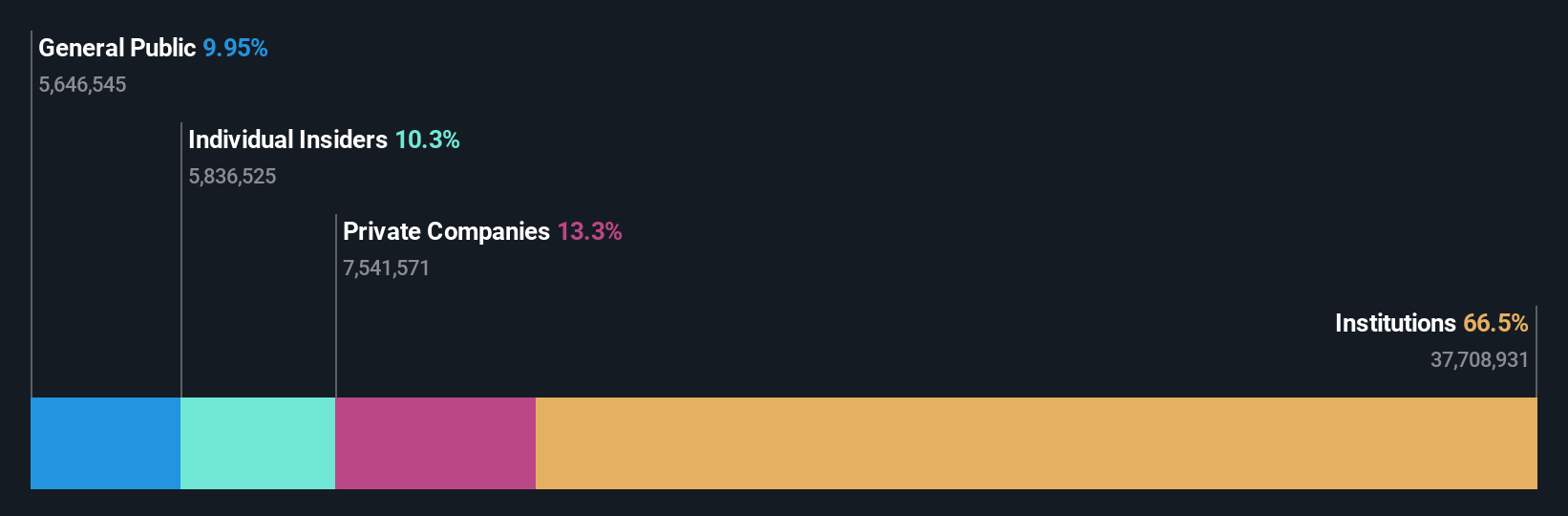

Insider-Besitz: 10.9%

Vita Coco Company weist ein Wachstumspotenzial auf, denn die prognostizierten Gewinnsteigerungen von jährlich 20,3 % liegen deutlich über dem Durchschnitt des US-Marktes. Trotz eines leichten Umsatzrückgangs im dritten Quartal auf 132,91 Mio. US$ im Vergleich zum Vorjahr stieg der Nettogewinn auf 19,25 Mio. US$. Das Unternehmen hob seine Finanzprognose für 2024 an, was das Vertrauen in sein Kerngeschäft mit Kokosnusswasser trotz Herausforderungen in anderen Segmenten widerspiegelt. Die Insideraktivitäten zeigen, dass in letzter Zeit mehr gekauft als verkauft wurde, was auf das Vertrauen der Insider hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Vita Coco Company Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Vita Coco Company zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

TXO Partners (NYSE:TXO)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: TXO Partners, L.P. ist ein Erdöl- und Erdgasunternehmen, das sich auf den Erwerb, die Entwicklung, die Optimierung und die Ausbeutung konventioneller Reserven in Nordamerika spezialisiert hat und eine Marktkapitalisierung von 709,03 Mio. $ aufweist.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus der Exploration und Produktion von Erdöl, Erdgas und Erdgasflüssigkeiten und belaufen sich auf 285,45 Millionen Dollar.

Insider-Besitz: 24,5%

TXO Partners hat Potenzial, denn die Insider haben in letzter Zeit mehr Aktien gekauft, was trotz eines schwierigen Geschäftsjahres auf Zuversicht hindeutet. Das Unternehmen meldete für das dritte Quartal einen Umsatz von 68,73 Mio. US$, was einem Rückgang gegenüber dem Vorjahr entspricht, und der Nettogewinn fiel deutlich auf 0,203 Mio. US$. Die Dividendenrendite ist mit 11,76 % zwar hoch, aber weder durch Erträge noch durch Cashflows gut gedeckt. Es wird erwartet, dass TXO in den nächsten drei Jahren ein über dem Marktdurchschnitt liegendes Gewinnwachstum erzielen wird, während die Aktie unter dem geschätzten fairen Wert gehandelt wird.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von TXO Partners zu lesen.

- Die detaillierte Analyse in unserem TXO Partners Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 204 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vita Coco Company unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.