3 US-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 85% Gewinnwachstum

Rezensiert von Simply Wall St

Da der US-Aktienmarkt aufgrund der guten Gewinne im Technologiesektor und des Optimismus der Anleger weiterhin neue Höhen erreicht, richtet sich das Augenmerk auf Wachstumsunternehmen mit erheblichem Insiderbesitz. Diese Unternehmen zeigen oft das Engagement ihrer Führungskräfte, die in einem florierenden wirtschaftlichen Umfeld die Interessen des Managements mit denen der Aktionäre in Einklang bringen können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 17.8% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 63.6% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

LINKBANCORP (NasdaqCM:LNKB)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LINKBANCORP, Inc. ist eine Bankholdinggesellschaft für The Gratz Bank, die eine Reihe von Bankprodukten und -dienstleistungen für Einzelpersonen, Familien, gemeinnützige Organisationen und Unternehmen in Pennsylvania anbietet und eine Marktkapitalisierung von 278,04 Mio. USD aufweist.

Operatives Geschäft: Das Unternehmen erwirtschaftet mit seinen Bankgeschäften Einnahmen in Höhe von 86,14 Mio. $ und bedient eine vielfältige Kundschaft in Pennsylvania.

Insider-Besitz: 31.9%

Gewinnwachstumsprognose: 41,1% p.a.

Für LINKBANCORP wird ein deutliches Gewinnwachstum von 41,1% pro Jahr prognostiziert, das über dem US-Marktdurchschnitt von 15,4% liegt. Trotz erheblicher Insider-Verkäufe in letzter Zeit meldete das Unternehmen starke Ergebnisse für das dritte Quartal mit einem Anstieg des Nettogewinns auf 7,1 Mio. US$ gegenüber 1,24 Mio. US$ vor einem Jahr. Das erwartete Umsatzwachstum liegt bei 14,2 % pro Jahr und damit über dem Marktdurchschnitt, aber unter den wachstumsstarken Benchmarks. Die Dividendenrendite von 3,98 % gibt Anlass zu Bedenken hinsichtlich der Nachhaltigkeit angesichts der derzeitigen Probleme bei der Gewinndeckung.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von LINKBANCORP zu erlangen.

- Unser Bewertungsbericht hier zeigt, dass LINKBANCORP möglicherweise überbewertet ist.

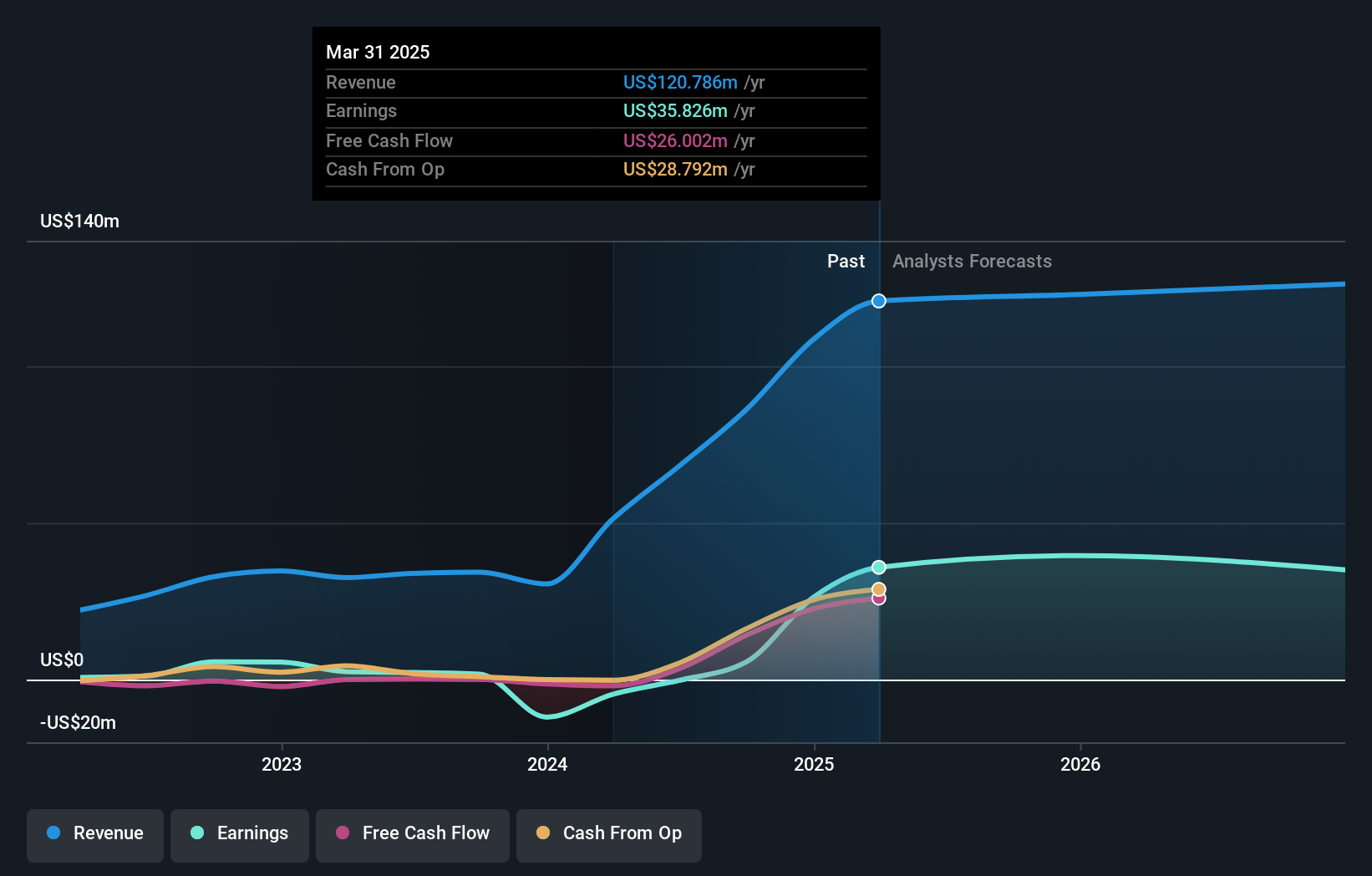

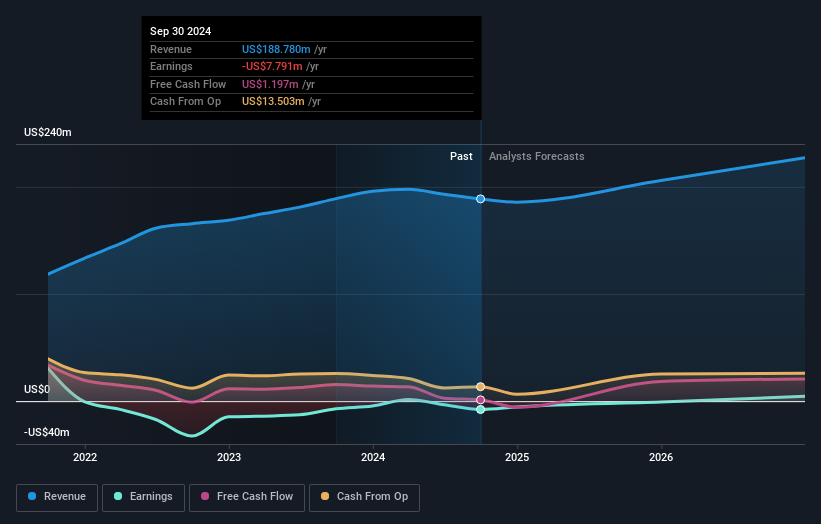

AirSculpt Technologies (NasdaqGM:AIRS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: AirSculpt Technologies, Inc. ist als Holdinggesellschaft für die EBS Intermediate Parent LLC tätig und bietet in den Vereinigten Staaten Dienstleistungen im Bereich Körperkonturierung mit einer Marktkapitalisierung von ca. 400,55 Mio. USD an.

Betrieb: Die Einnahmen des Unternehmens werden hauptsächlich durch direkte medizinische Verfahren erzielt und belaufen sich auf 188,78 Millionen Dollar.

Insider-Besitz: 27%

Gewinnwachstumsprognose: 85,9% p.a.

Es wird prognostiziert, dass AirSculpt Technologies in den nächsten drei Jahren die Gewinnzone erreichen wird. Das prognostizierte Gewinnwachstum liegt bei 85,86% pro Jahr und übertrifft damit den Marktdurchschnitt. Trotz der jüngsten Insiderverkäufe und des volatilen Aktienkurses gab es in letzter Zeit keine größeren Insiderkäufe. Das Unternehmen wird zu einem Preis gehandelt, der fast 40 % unter seinem geschätzten fairen Wert liegt. Zu den jüngsten Expansionen gehören neue Kliniken in White Plains und Birmingham, die das Dienstleistungsangebot inmitten rückläufiger Umsätze und erhöhter Nettoverluste für Q3 2024 erweitern.

- Werfen Sie einen genaueren Blick auf das Potenzial von AirSculpt Technologies in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass AirSculpt Technologies höher bewertet ist, als es die Finanzkennzahlen rechtfertigen könnten.

Speditionsdienstleistungen (NYSE:CSV)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Carriage Services, Inc. ist in den Vereinigten Staaten tätig und bietet Bestattungs- und Friedhofsdienstleistungen und -waren an, mit einer Marktkapitalisierung von ca. 616,08 Mio. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Bestattungsdienste, die 266,69 Mio. $ einbrachten, und Friedhofsdienste, die 138,64 Mio. $ beisteuerten.

Insider-Besitz: 11.2%

Gewinnwachstumsprognose: 23,8% p.a.

Carriage Services hat ein solides Gewinnwachstum gezeigt, mit einem jährlichen Anstieg von 21,1 % in den letzten fünf Jahren und einem erwarteten jährlichen Wachstum von 23,82 %, das über dem des US-Marktes liegt. Trotz der Insiderverkäufe in den letzten Monaten wird die Aktie mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt. Die jüngsten Ergebnisse für das dritte Quartal zeigen einen Anstieg der Einnahmen und des Nettogewinns, während die aktualisierte Prognose für das Gesamtjahr höhere Einnahmen zwischen 395 und 405 Mio. US-Dollar erwartet.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Carriage Services zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Carriage Services niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Nächste Schritte

- Informieren Sie sich über alle 210 wachstumsstarken US-Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LINKBANCORP unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.