Advertisement

- United States

- /

- Beverage

- /

- NasdaqGS:COCO

Discover 3 US Growth Stocks With High Insider Ownership

Simply Wall St

Reviewed by Simply Wall St

As major U.S. indexes turn positive, investors are keenly watching for signs of recovery following a recent selloff. In this environment, growth companies with high insider ownership can offer unique opportunities due to the alignment of interests between company leaders and shareholders.

Top 10 Growth Companies With High Insider Ownership In The United States

| Name | Insider Ownership | Earnings Growth |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 2.6% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

Underneath we present a selection of stocks filtered out by our screen.

Lindblad Expeditions Holdings (NasdaqCM:LIND)

Simply Wall St Growth Rating: ★★★★☆☆

Overview: Lindblad Expeditions Holdings, Inc. offers marine expedition adventures and travel experiences globally, with a market cap of $493.03 million.

Operations: The company's revenue segments include $405.86 million from marine expedition adventures and $185.61 million from land experiences.

Insider Ownership: 32%

Earnings Growth Forecast: 99.5% p.a.

Lindblad Expeditions Holdings demonstrates significant insider confidence, with substantial insider buying and no major sales in the past three months. The company is trading at a good value compared to its peers and industry, despite negative equity. Revenue is forecast to grow faster than the US market at 9.5% annually, with profitability expected within three years. Recent earnings showed increased sales but persistent losses, highlighting challenges amid strategic board appointments aimed at bolstering leadership expertise.

- Click here and access our complete growth analysis report to understand the dynamics of Lindblad Expeditions Holdings.

- The analysis detailed in our Lindblad Expeditions Holdings valuation report hints at an deflated share price compared to its estimated value.

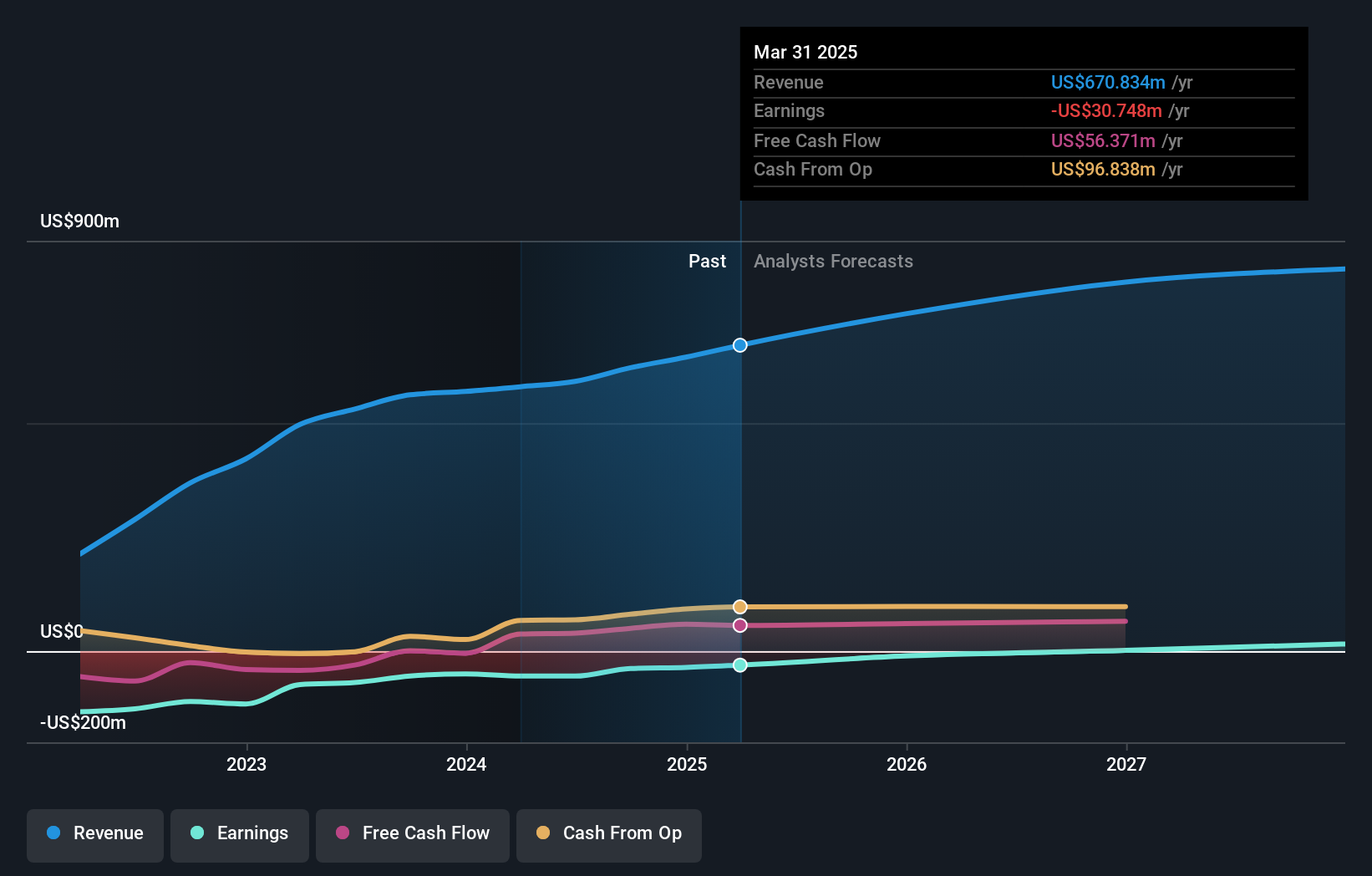

Vita Coco Company (NasdaqGS:COCO)

Simply Wall St Growth Rating: ★★★★☆☆

Overview: The Vita Coco Company, Inc. develops, markets, and distributes coconut water products under the Vita Coco brand name across various regions including the United States, Canada, Europe, the Middle East, Africa, and the Asia Pacific with a market cap of $1.61 billion.

Operations: The company's revenue segments consist of $432.80 million from the Americas and $67.22 million from international markets.

Insider Ownership: 12.1%

Earnings Growth Forecast: 15.4% p.a.

Vita Coco Company shows strong growth potential, with revenue expected to increase faster than the US market. Earnings grew significantly last year and are forecast to continue outpacing market averages. The company trades below its estimated fair value, presenting a potential investment opportunity despite no recent insider trading activity. Recent earnings reports indicate steady sales and profit growth, though leadership changes might introduce short-term uncertainties in financial oversight.

- Click to explore a detailed breakdown of our findings in Vita Coco Company's earnings growth report.

- Our comprehensive valuation report raises the possibility that Vita Coco Company is priced higher than what may be justified by its financials.

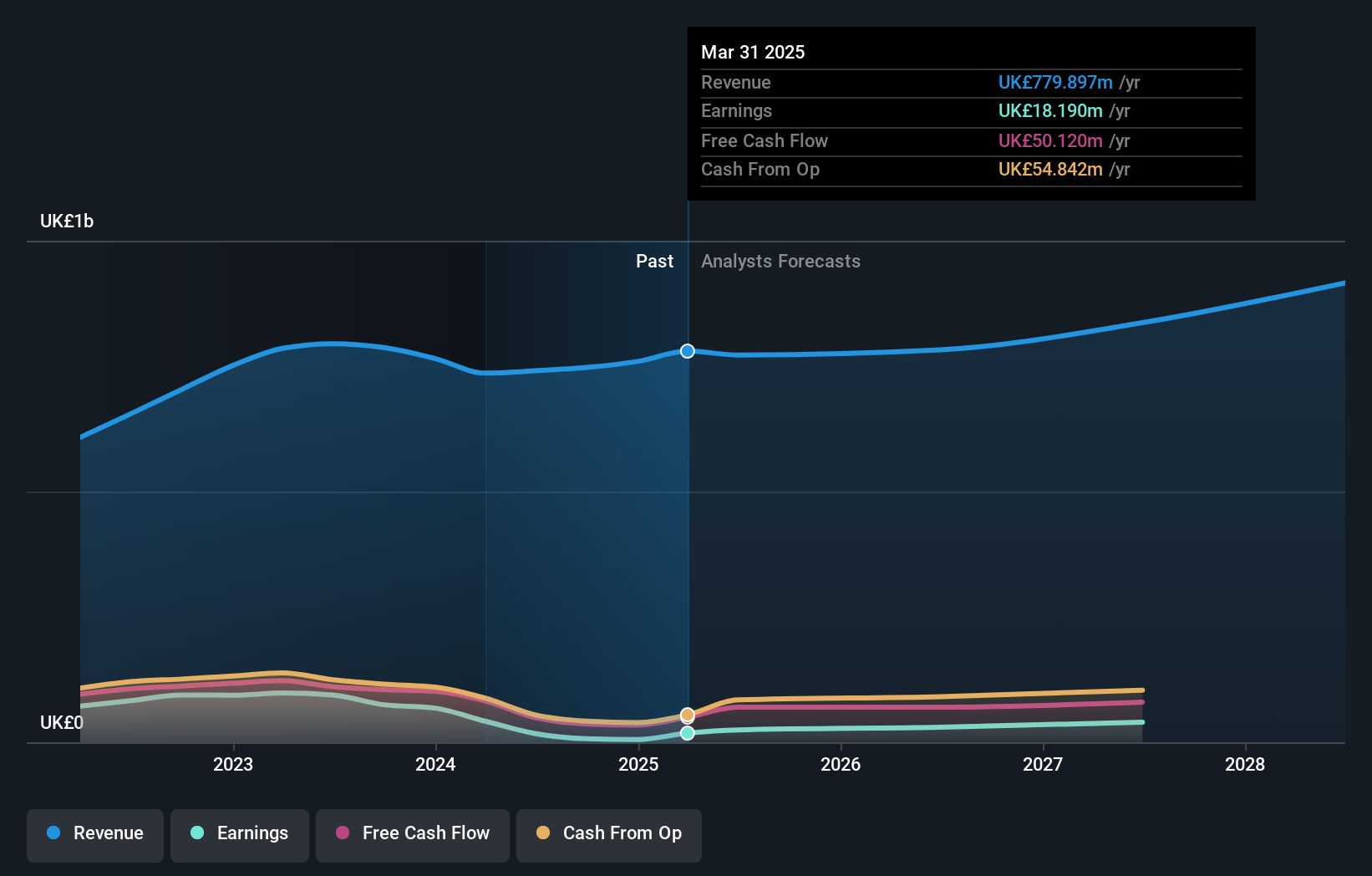

Endava (NYSE:DAVA)

Simply Wall St Growth Rating: ★★★★☆☆

Overview: Endava plc, along with its subsidiaries, offers technology services across North America, Europe, the United Kingdom, and other international markets with a market cap of approximately $1.51 billion.

Operations: The company's revenue segment includes Computer Services, generating £740.76 million.

Insider Ownership: 22.1%

Earnings Growth Forecast: 36% p.a.

Endava demonstrates potential for growth with earnings projected to rise significantly, outpacing the US market. Despite trading below its estimated fair value, recent financial results show a decline in profit margins and net income compared to last year. The company has not experienced substantial insider trading in recent months and faces legal challenges with a class action lawsuit filed. Revenue is expected to grow at a moderate pace, slightly above the US market average.

- Take a closer look at Endava's potential here in our earnings growth report.

- Upon reviewing our latest valuation report, Endava's share price might be too optimistic.

Seize The Opportunity

- Dive into all 187 of the Fast Growing US Companies With High Insider Ownership we have identified here.

- Are you invested in these stocks already? Keep abreast of every twist and turn by setting up a portfolio with Simply Wall St, where we make it simple for investors like you to stay informed and proactive.

- Take control of your financial future using Simply Wall St, offering free, in-depth knowledge of international markets to every investor.

Contemplating Other Strategies?

- Explore high-performing small cap companies that haven't yet garnered significant analyst attention.

- Diversify your portfolio with solid dividend payers offering reliable income streams to weather potential market turbulence.

- Find companies with promising cash flow potential yet trading below their fair value.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.The analysis only considers stock directly held by insiders. It does not include indirectly owned stock through other vehicles such as corporate and/or trust entities. All forecast revenue and earnings growth rates quoted are in terms of annualised (per annum) growth rates over 1-3 years.

New: Manage All Your Stock Portfolios in One Place

We've created the ultimate portfolio companion for stock investors, and it's free.

• Connect an unlimited number of Portfolios and see your total in one currency

• Be alerted to new Warning Signs or Risks via email or mobile

• Track the Fair Value of your stocks

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

About NasdaqGS:COCO

Vita Coco Company

Develops, markets, and distributes coconut water products under the Vita Coco brand name in the United States, Canada, Europe, the Middle East, Africa, and the Asia Pacific.

Flawless balance sheet with proven track record.

Similar Companies

Market Insights

Advertisement

Community Narratives

MicroStrategy: Volatile Gamble or Golden Opportunity?

Fair Value US$663.00|31.9% undervalued

BL

Community Contributor

Emerging Markets and Debt Reduction Will Propel Bath & Body Works Forward

Fair Value US$40.73|22.1% undervalued

ZW

Community Contributor

An amazing opportunity to potentially get a 100 bagger

Fair Value US$10.00|36.0% overvalued

DA

Community Contributor