最近の米国株式市場は、S&P500とナスダック総合株価指数が、主要ハイテク企業の決算報告や連邦準備制度理事会(FRB)による利下げの可能性に投資家が期待する中、小幅ながら上昇している。このような環境では、インサイダー保有率の高い成長企業を特定することは特に有益である。なぜなら、これらの企業はしばしば経営陣と株主の利害の強い一致を示し、堅調な収益成長を促進するからである。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 21.9% |

| ギガクラウド・テクノロジー(NasdaqGM:GCT) | 25.9% | 24.7% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 21.6% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 12% | 32.3% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.3% | 98.2% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 39% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.4% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業のスクリーナーから184銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出したオプションを探ってみよう。

ピュアサイクル・テクノロジーズ (NasdaqCM:PCT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ピュアサイクル・テクノロジーズ(NasdaqCM:PCT)は、再生ポリプロピレン(PP)の生産に注力しており、時価総額は12.8億ドルである。

事業内容ピュアサイクル・テクノロジーズは、主に再生ポリプロピレン(PP)の生産から収益を得ている。

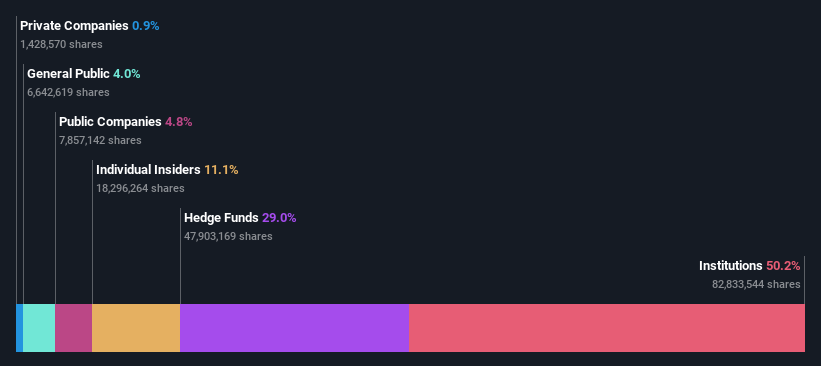

インサイダー保有率11.1%

収益成長予測:年率53.7

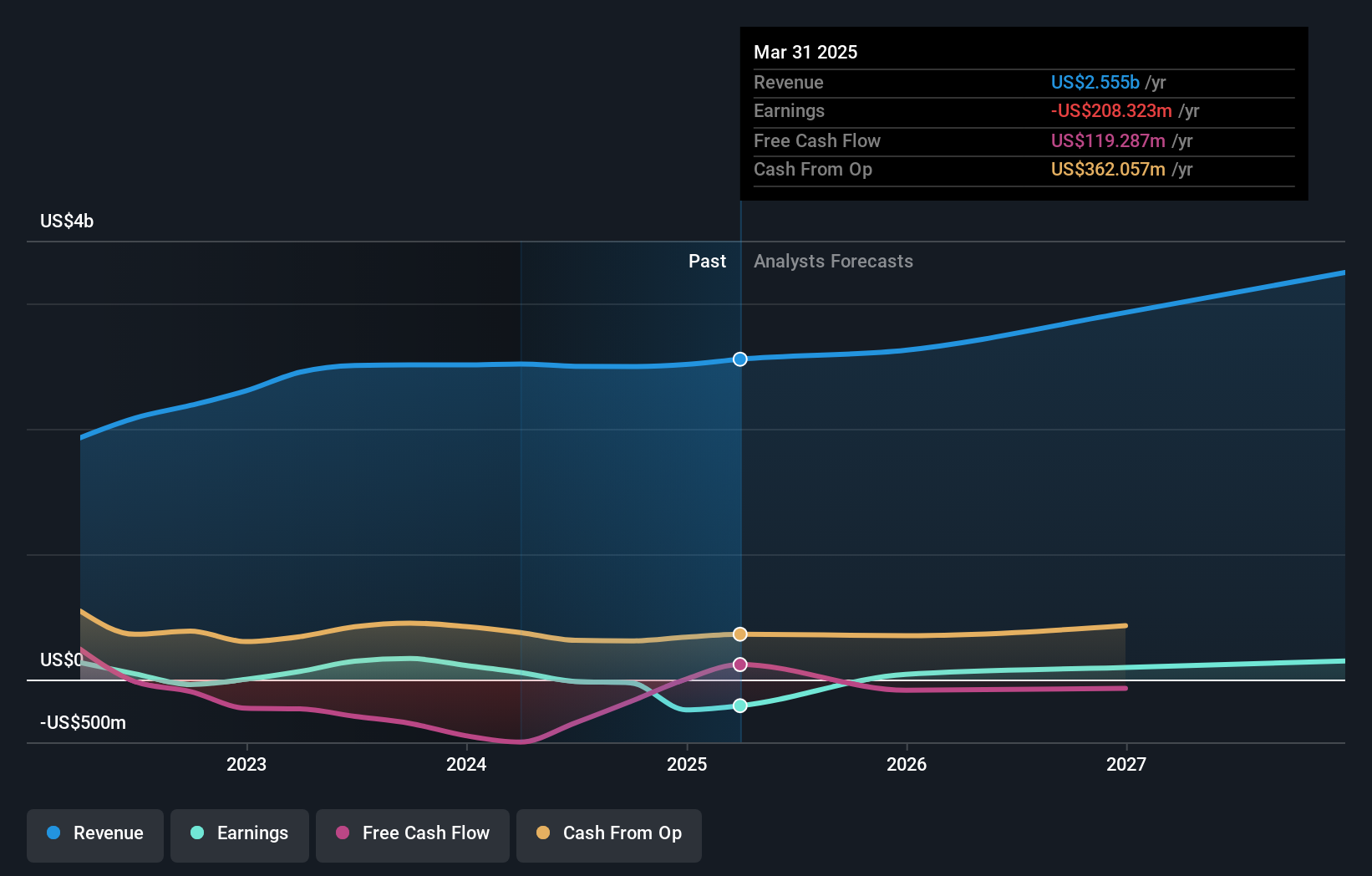

ピュアサイクル・テクノロジーズは、ポリプロピレン廃棄物のリサイクルに注力する、インサイダー保有率の高い成長企業だ。2024年第1四半期の純損益は8,561万米ドルの赤字だが、収益は毎年50%成長すると予測され、市場を上回る。最近の動きとしては、食品接触用途でのFDA承認、ミニファイバーズとビバリーニッツの試験成功などがある。しかし、同社は1200万米ドルの集団訴訟和解案が2024年10月に承認待ちとなるなど、法的課題に直面している。

- ピュアサイクル・テクノロジーズの将来成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社がまとめた評価レポートでは、PureCycle Technologiesの現在の価格が高騰している可能性を示唆している。

エアスカルプト・テクノロジーズ (NasdaqGM:AIRS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要エアスカルプト・テクノロジーズ(AirSculpt Technologies, Inc.)は、子会社を通じて米国でボディコンティング施術サービスを提供しており、時価総額は約2億7,346万ドルです。

事業内容同社は、主に直接的な医療処置サービスから1億9772万ドルの収益を上げている。

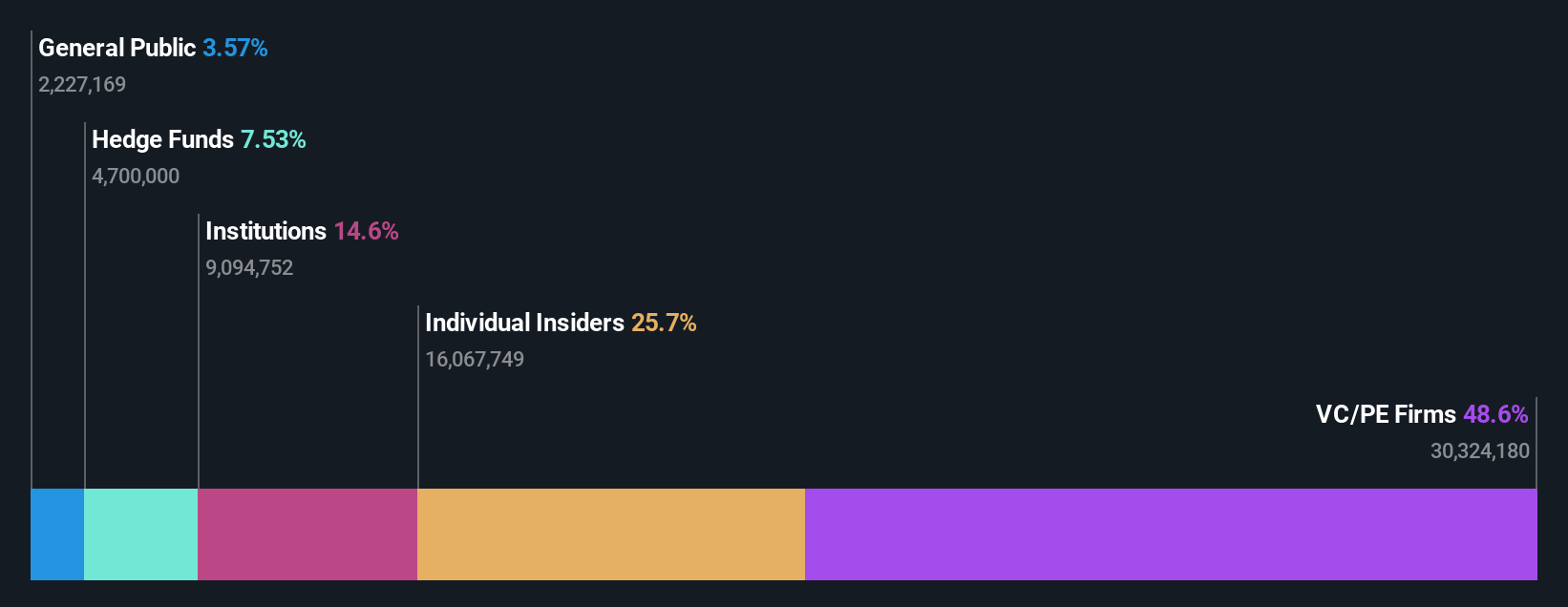

インサイダー保有率:26

収益成長予測:年率53.4%。

インサイダー保有率が高い成長企業であるエアスカルプト・テクノロジーズは、2024年第1四半期に603万米ドルの純利益を計上し、昨年の純損失と比較して有望な財務実績を示している。7月1日に複数のラッセル指数から除外されたにもかかわらず、同社の収益は毎年11.9%成長すると予測され、米国市場の平均成長率を上回っている。しかし、同社の株価は非常に不安定であり、支払利息は収益で十分にカバーされていない。

- エアスカルプト・テクノロジーズの業績に関する詳しい見方は、こちらのアナリスト予想レポートをご覧ください。

- 我々の最近の評価レポートに照らすと、AirSculpt Technologiesは推定値より遅れて取引されている可能性があるようだ。

アレジアント・トラベル (NasdaqGS:ALGT)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アレジアント・トラベル・カンパニーは、時価総額9億3,253万ドルのレジャー旅行会社で、米国内のサービスが行き届いていない都市の住民に旅行サービスや商品を提供している。

事業内容アレジアント・トラベルの収益セグメントには、航空事業による24億9000万ドルとサンシーカー・リゾートによる2677万ドルが含まれる。

インサイダー所有17%

収益成長予測:年率43

アレジアント・トラベルの収益は、米国市場を上回る年率43%の大幅成長が予想されている。負債水準が高く、最近複数のラッセル・インデックスから下落したにもかかわらず、同社の収益は年率9%と市場よりも速い成長が見込まれている。PERは15.9倍と米国市場平均を下回っており、潜在的な価値を示している。最近のインサイダー買いは、予想ROEが9.2%と低いにもかかわらず、将来の業績への自信を示唆している。

優位に立つ

- インサイダー保有率の高い急成長中の米国企業184社の全銘柄をここでご覧ください。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを使って、銘柄の管理方法を向上させましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査から利益を得ましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AirSculpt Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.