S&P500やナスダック総合株価指数が上昇し、米国市場がハイテク主導で上昇する中、投資家は、強固な将来性と強力なインサイダー保有を兼ね備えた成長企業を熱心に観察している。このようなダイナミックな環境において、インサイダーが大きな株式を保有している銘柄を特定することは、その企業の将来性に対する自信を示すことができ、イノベーション主導のセクターに対する現在の市場の熱狂とよく合致している。

米国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 25.7% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.4% | 24.3% |

| クレーン(ナスダックCM:CLNN) | 21.6% | 59.1% |

| イーハング・ホールディングス(NasdaqGM:EH) | 31.4% | 79.6% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 40.7% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 13.3% | 66.3% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.1% | 49% |

| キャピタル・バンコープ(NasdaqGS:CBNK) | 31.1% | 30.1% |

| コーセプト・セラピューティクス(NasdaqCM:CORT) | 11.6% | 34.7% |

| ライアン・スペシャリティ・ホールディングス (NYSE:RYAN) | 16.8% | 36.4% |

インサイダー保有率の高い急成長米国企業のスクリーナーから198銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選ばれた優良銘柄をいくつか紹介しよう。

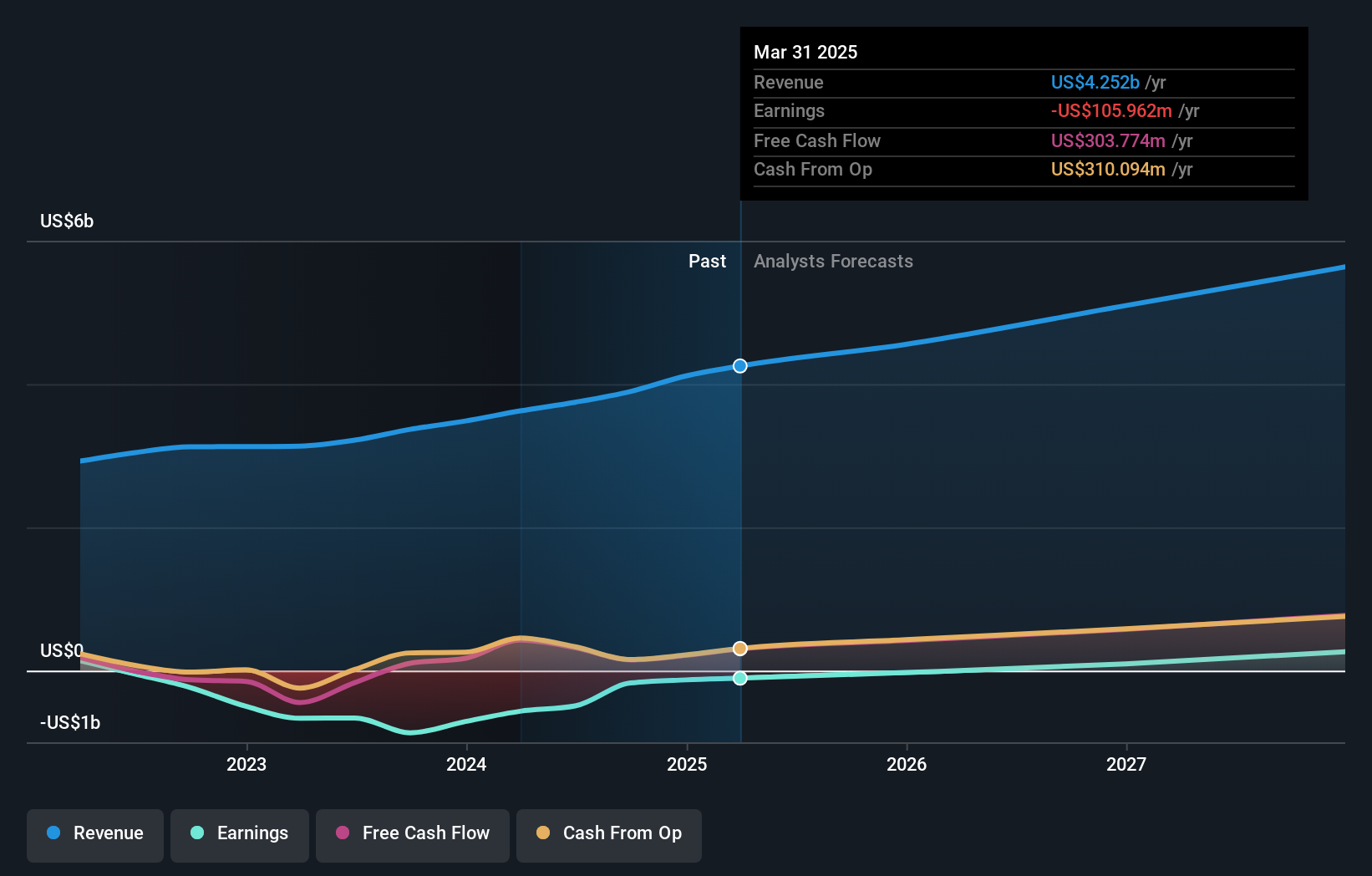

ロク (NasdaqGS:ROKU)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Roku, Inc.はその子会社とともに、米国内外でTVストリーミング・プラットフォームを運営しており、時価総額は約112億4000万ドル。

事業内容同社の売上は主に、33億2000万ドルを占めるプラットフォーム部門と、5億7997万ドルのデバイス部門から生み出されている。

インサイダー保有率12.3%

ロクの成長見通しは、米国市場平均を上回る年率10.8%の増収見通しと、3年以内の黒字化見通しによって裏付けられている。QLED CHiQロクTVやカナダでのストリーミングオプションの拡大など、最近の製品発売はロクの革新性と市場リーチを際立たせている。推定フェアバリューを下回って取引されているものの、インサイダー保有は、進化する製品提供とインスタカートとのような戦略的パートナーシップの中で成長の可能性を考慮する投資家にとって重要な要素であり続けている。

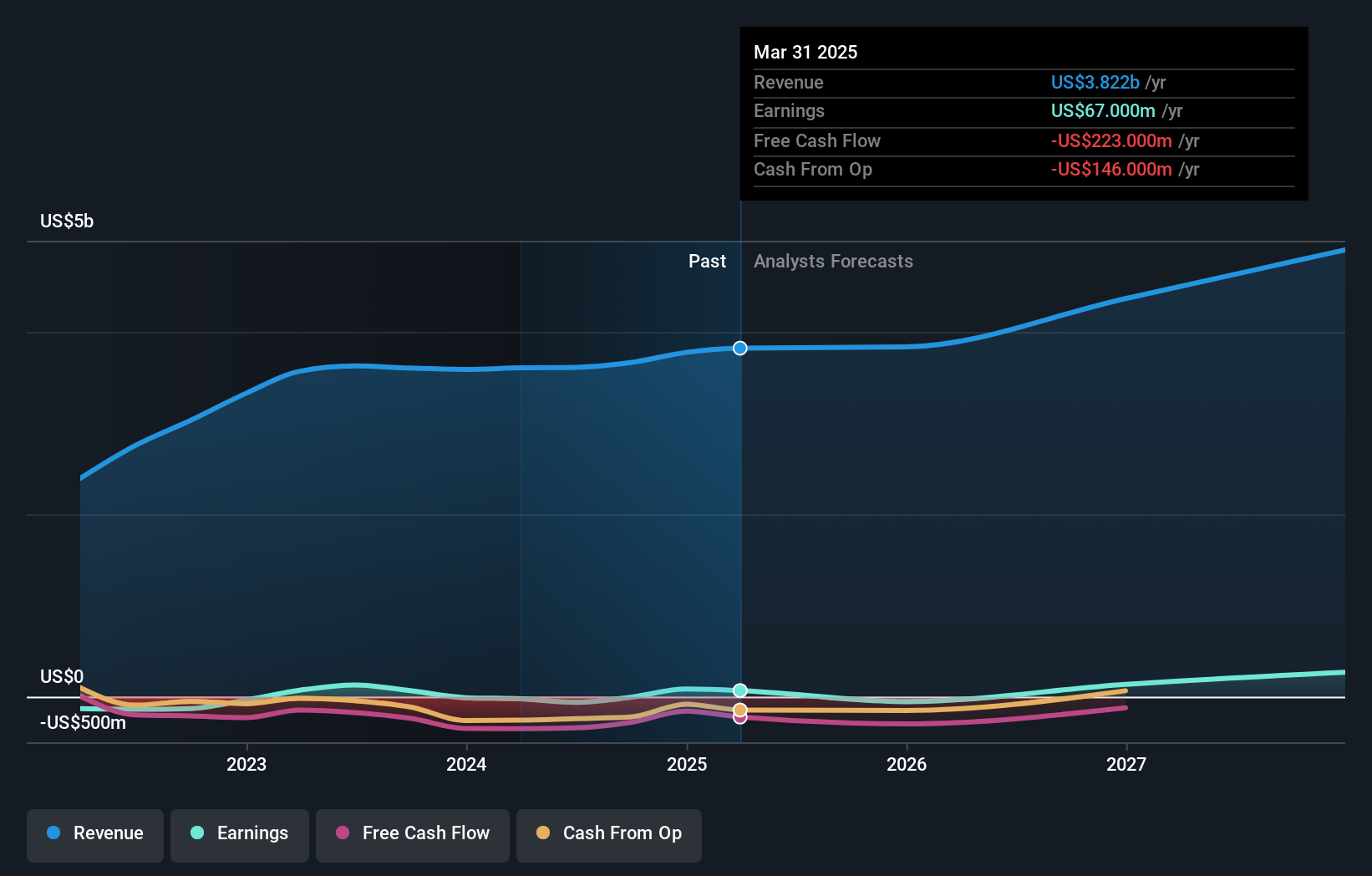

フロンティア・グループ・ホールディングス (NasdaqGS:ULCC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要フロンティア・グループ・ホールディングス(Frontier Group Holdings, Inc)は、米国と中南米のレジャー旅行者にサービスを提供する低運賃の旅客航空会社で、時価総額は16億ドルです。

事業内容同社は、乗客への航空輸送サービスの提供により36億6,000万ドルの収益を上げている。

インサイダー保有率34%

フロンティア・グループ・ホールディングスは、米国市場平均を上回る年率103.6%の大幅増益が見込まれ、成長態勢を整えている。最近のインサイダー売りにもかかわらず、S&P運輸セレクト・インダストリー・インデックスへの追加と、ニュー・フロンティアのような顧客重視の変革イニシアティブの継続により、同社は依然として魅力的である。年間13.2%の収益予測は市場平均を上回り、株価が不安定な中、新たなプレミアムサービスの提供やロイヤリティの強化が将来の業績を押し上げる可能性がある。

- フロンティア・グループ・ホールディングスの成長を理解するために、当社の成長分析レポートをご覧ください。

- フロンティア・グループ・ホールディングスの株価が市場で過小評価されている可能性があることを、当社の最近の評価レポートが指摘しています。

シー (NYSE:SE)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要シー・リミテッドは、東南アジア、ラテンアメリカ、その他のアジア、および国際的なデジタル・エンターテインメント、eコマース、デジタル金融サービスを展開しており、時価総額は約610億6000万ドル。

事業内容デジタル・エンターテインメント、eコマース、デジタル金融サービスの3つの主要セグメントを通じて収益を上げ、東南アジア、中南米、その他のアジア、そして世界各地で事業を展開している。

インサイダー保有率15.1%

シー・リミテッドは、米国市場平均を上回る年率37.7%の大幅増益が見込まれるなど、高い成長ポテンシャルを発揮している。最近、純利益率が低下し、業績に影響する大きな一過性項目があったものの、同社は2024年第3四半期に43.3億米ドルと、前年同期の33.1億米ドルから大幅な増収を達成した。最近目立ったインサイダー取引がない中、推定フェアバリューを下回る価格で取引され、予想される高い株主資本利益率がその魅力をさらに際立たせている。

アイデアを行動に変える

- インサイダー保有率の高い急成長中の米国企業198社をすべてご覧ください。

- この中にあなたの資産構成はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの企業がどのように変化しているかを360度見渡すことができます。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界のあらゆる地域の株式に関する広範な調査から利益を得ましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Roku が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.