ブロードコムの時価総額が1兆ドルを突破するなど、チップメーカー株の急騰に牽引される形で米国株式市場が序盤から上昇する中、投資家はテクノロジーやAIの発展がより広範な経済動向にどのような影響を与えるかを注視している。このようなダイナミックな環境において、配当株は安定性と収益の可能性を提供することができ、変動する市場環境の中でポートフォリオを強化したい人々にとって魅力的な選択肢となる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.61% | ★★★★★★ |

| コロンビア・バンキング・システム (NasdaqGS:COLB) | 4.86% | ★★★★★★ |

| インターパブリック・グループ・オブ・カンパニーズ (NYSE:IPG) | 4.43% | ★★★★★★ |

| イザベラ銀行 (OTCPK:ISBA) | 4.49% | ★★★★★★ |

| ディラーズ (NYSE:DDS) | 4.63% | ★★★★★★ |

| ファーマーズ・ナショナル・バンク (NasdaqCM:FMNB) | 4.40% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (NasdaqGS:FIBK) | 5.52% | ★★★★★★ |

| エニス (NYSE:EBF) | 4.71% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.61% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.46% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーから138銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

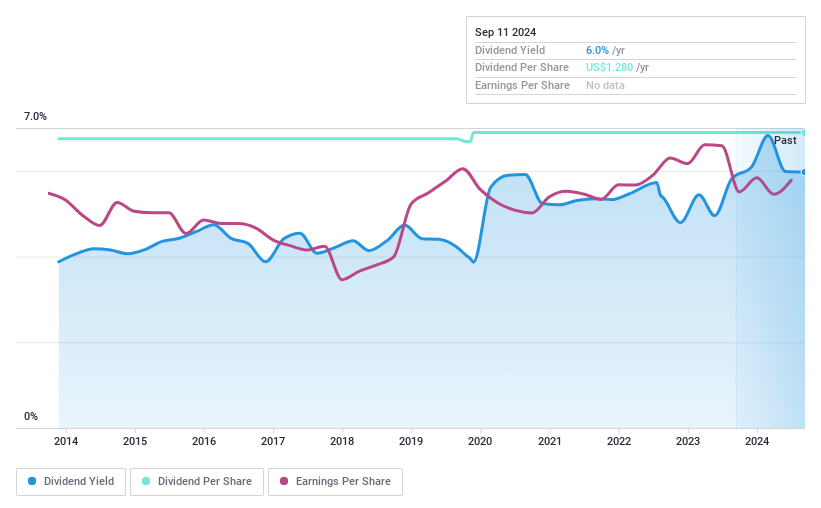

チョイスワン・フィナンシャル・サービシズ (NasdaqCM:COFS)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要チョイスワン・ファイナンシャル・サービスはチョイスワン・バンクの銀行持株会社で、ミシガン州の法人、パートナーシップ、個人に銀行サービスを提供しており、時価総額は3億3,609万ドル。

事業内容チョイスワン・フィナンシャル・サービシズ・インクは、主に銀行部門を通じて8,790万ドルの収益を上げている。

配当利回り:3

チョイスワン・ファイナンシャル・サービシズは安定した配当を提供しており、2024年第4四半期には0.01ドル増配して1株当たり0.28ドルとした。配当利回りは3.02%で、米国の上位配当企業より低いが、現在の配当性向は33.9%で、収益で十分にカバーされている。収益は成長を示しており、純利益は前年の512万米ドルから2024年第3四半期には735万米ドルに上昇し、将来の持続可能な配当を支えている。

- 当社の配当レポートで、ChoiceOne Financial Servicesの可能性を詳しく見てみよう。

- 当社の評価レポートによると、チョイスワン・ファイナンシャル・サービシズの株価は安い方かもしれない。

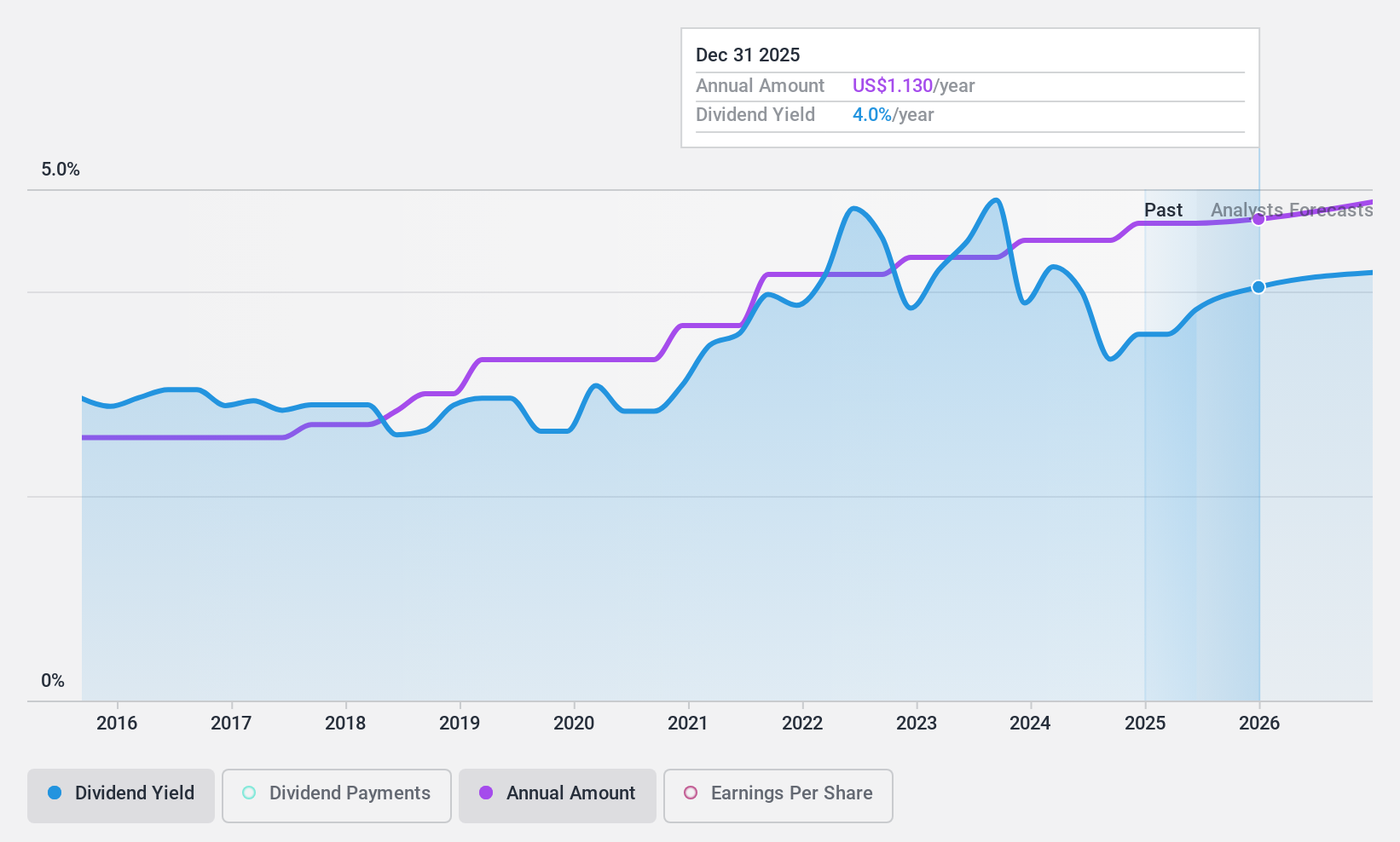

ペンズ・ウッズ・バンコープ (NasdaqGS:PWOD)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Penns Woods Bancorp, Inc.はJersey Shore State Bankの銀行持株会社で、個人、パートナーシップ、非営利団体、法人向けに商業銀行業務とリテール銀行業務を提供しており、時価総額は2億5,576万ドルです。

事業内容Penns Woods Bancorp, Inc.は、主に6,772万ドルを占めるコミュニティ・バンキング部門を通じて収益を上げている。

配当利回り:3.8

ペンズ・ウッズ・バンコープの配当は安定的で信頼性が高く、直近では2024年第4四半期に一株当たり0.32ドルを宣言し、12月23日に支払われる。配当利回りは3.77%で、米国の上位支払企業を下回っているが、48.8%という低い配当性向に支えられている。最近自社株買いを行っていないにもかかわらず、過去1年間で25.6%の利益成長が配当維持能力を高めているが、将来のカバレッジデータは不十分である。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、Penns Woods Bancorpのダイナミクスを理解してください。

- 当社のPenns Woods Bancorp評価レポートに詳細な分析が記載されており、推定価値と比較して株価がデフレであることを示唆しています。

コテラ・エナジー (NYSE:CTRA)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要コテラ・エナジー社は、米国における石油、天然ガス、天然ガス液化物の開発、探鉱、生産に注力する独立系石油・ガス会社で、時価総額は約186億7000万ドル。

事業内容コテラ・エナジー社は、天然ガスと石油の開発、開発、探査、生産事業から55億ドルの収益を上げている。

配当利回り:3.3

コテラ・エナジーの配当利回りは3.27%で、米国の上位配当企業より低いが、50%という妥当な配当性向に支えられている。過去のボラティリティや配当の信頼性の低さにもかかわらず、最近の増加は改善を示唆している。同社の収益は大幅に伸びると予想される。最近の15億ドルの負債調達は買収を支援することを目的としており、将来のキャッシュフローと配当の持続性に影響を与える可能性がある。アナリストは、Coterraの戦略的方向性に対する自信を反映し、株価の上昇を予想している。

- この配当レポートで、Coterra Energy株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーションレポートは、Coterra Energyの株価が財務状況によって正当化される可能性よりも低く設定されている可能性を提起しています。

主な要点

- ここをクリックし、138の米国上位配当銘柄の包括的リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- シンプリー・ウォールセントのアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケット・インテリジェンスへの無料アクセスをお楽しみください。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Penns Woods Bancorp が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.