Advertisement

世界的に小売業がダイナミックに変化する中、マスターカードのAIを活用したショッピング・ミューズのようなイノベーションが、消費者エンゲージメントと収益成長の新たなベンチマークを設定しつつある。このような技術の進歩に伴い市場環境が進化する中、投資家は、変動する経済の中で安定したリターンを提供できるSGXの高利回り配当銘柄が提供する安定性を検討することができるだろう。

シンガポールの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| シブメック (SGX:P9D) | 5.99% | ★★★★★☆ |

| シンガポール取引所 (SGX:S68) | 3.55% | ★★★★★☆ |

| UOB-ケイヒアン・ホールディングス(SGX:U10) | 6.97% | ★★★★★☆ |

| 中国サンサイン・ケミカル・ホールディングス(SGX:QES) | 6.18% | ★★★★★☆ |

| UOLグループ (SGX:U14) | 3.77% | ★★★★★☆ |

| BRCアジア(SGX:BEC) | 7.69% | ★★★★★☆ |

| ブミタマ・アグリ (SGX:P8Z) | 6.98% | ★★★★★☆ |

| シンガポール航空 (SGX:C6L) | 7.10% | ★★★★★☆ |

| YHIインターナショナル (SGX:BPF) | 6.63% | ★★★★★☆ |

| シング・インベストメンツ&ファイナンス(SGX:S35) | 6.03% | ★★★★☆☆ |

SGX配当トップ株スクリーナーの19銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

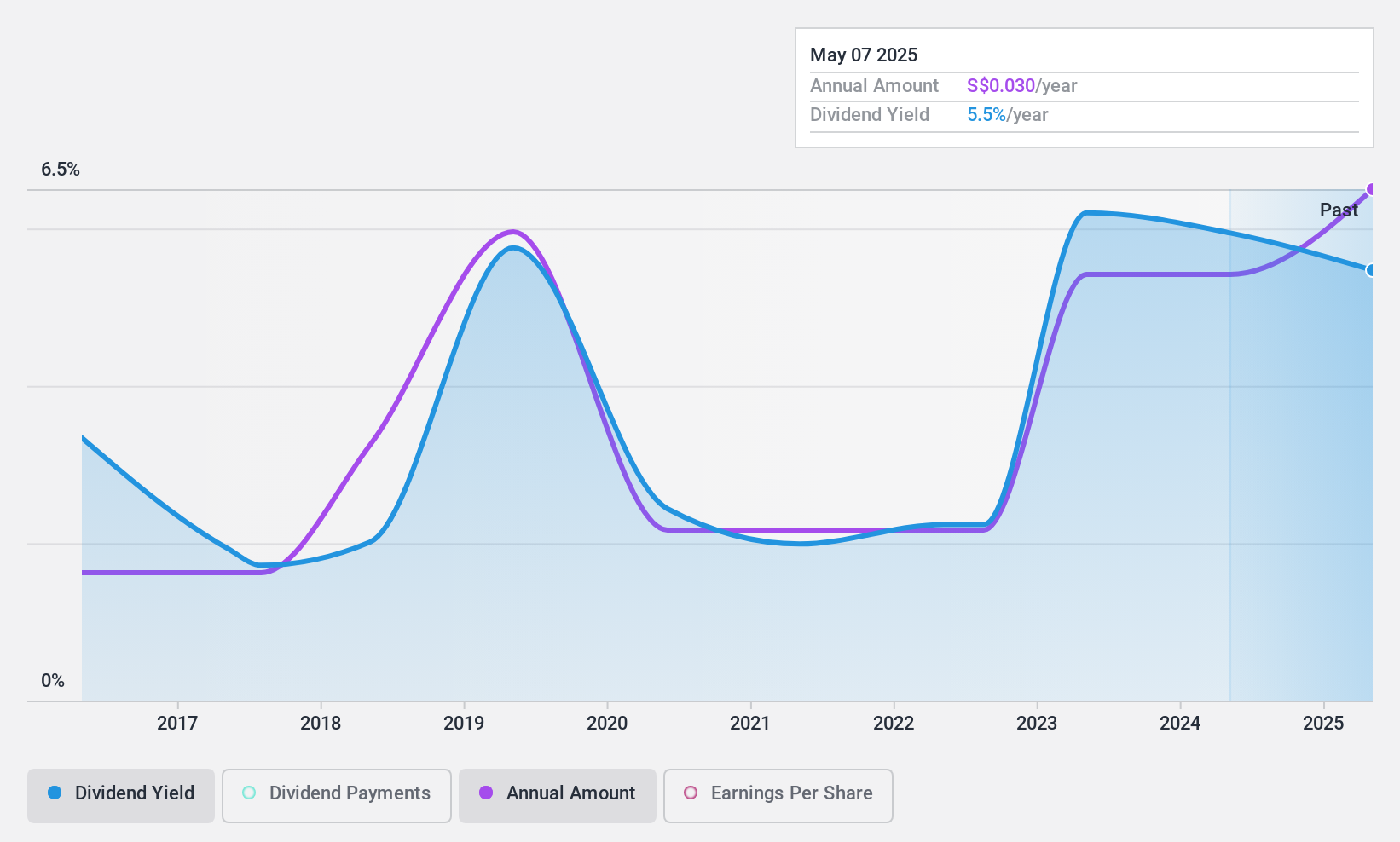

シブメック (SGX:P9D)

Simply Wall St 配当評価:★★★★★☆

概要オーストラリアを拠点とする投資持株会社シブメック・リミテッドは、エネルギー、資源、インフラ、海洋・防衛などの分野で建設・エンジニアリング・サービスを提供しており、時価総額は約4億1,622万SGD。

事業内容シブメック・リミテッドは、3つの主要セグメントから収益をあげている:エネルギー(4602万豪ドル)、資源(7億5282万豪ドル)、インフラ・海洋・防衛(1億0552万豪ドル)。

配当利回り:6

シンガポールを拠点とするシブメックは、過去10年にわたり信頼性の高い安定した配当を行っており、この間配当金は増加している。推定公正価値より46.3%低い価格で取引されており、潜在的な価値を提供している。配当は利益とキャッシュフローの両方によって十分に支えられており、配当性向はそれぞれ45.4%と27%である。しかし、配当利回りは5.99%で、シンガポール市場の上位4分の1をわずかに下回っている。

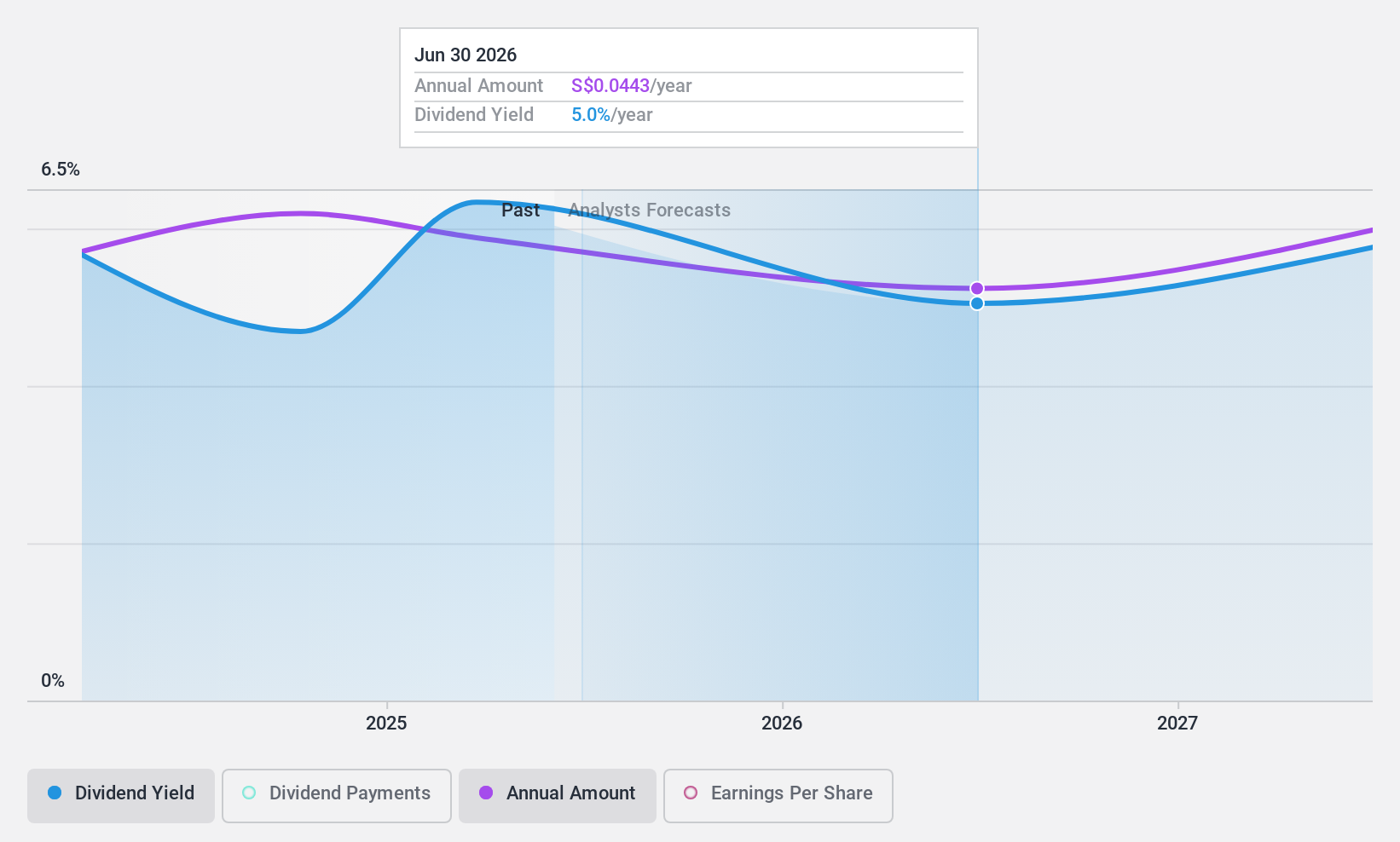

チャイナ・サンサイン・ケミカル・ホールディングス (SGX:QES)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要チャイナ・サンサイン・ケミカル・ホールディングス・リミテッドは、中華人民共和国、その他のアジア地域、米国、欧州で特殊化学品の製造・販売を専門とする投資持株会社で、時価総額は約3億7,783万SGD。

事業内容中国サンサイン・ケミカル・ホールディングスは、主にゴム用化学品セグメントで43億8,000万カナダドルを売り上げ、次いで暖房用電力セグメントで2億2,129万カナダドル、廃棄物処理セグメントで2,976万カナダドルの収益を上げている。

配当利回り:6.2

チャイナ・サンサイン・ケミカル・ホールディングスの配当利回りは6.18%とシンガポールの上位4分の1をわずかに上回っており、インカム重視の投資家にとって魅力的な水準である。推定公正価値を74.9% 下回る水準で取引されており、潜在的な割安感があるにもかかわらず、同社は過去10年にわたり不安定な配当を続けてきた。配当の持続可能性は、20.8%という低い配当性向と30.2%というキャッシュ・フロー・カバレッジに支えられている。最近の自社株買いは、経営陣の自信を示すと同時に、株主への価値還元へのコミットメントを反映したものといえる。

- 当社の配当レポートをお読みいただき、チャイナサンサインケミカルホールディングスの業績に関する詳細な見通しを得てください。

- 当社が作成したバリュエーションレポートによると、チャイナサンサインケミカルホールディングスの現在の株価はかなり緩やかな可能性がある。

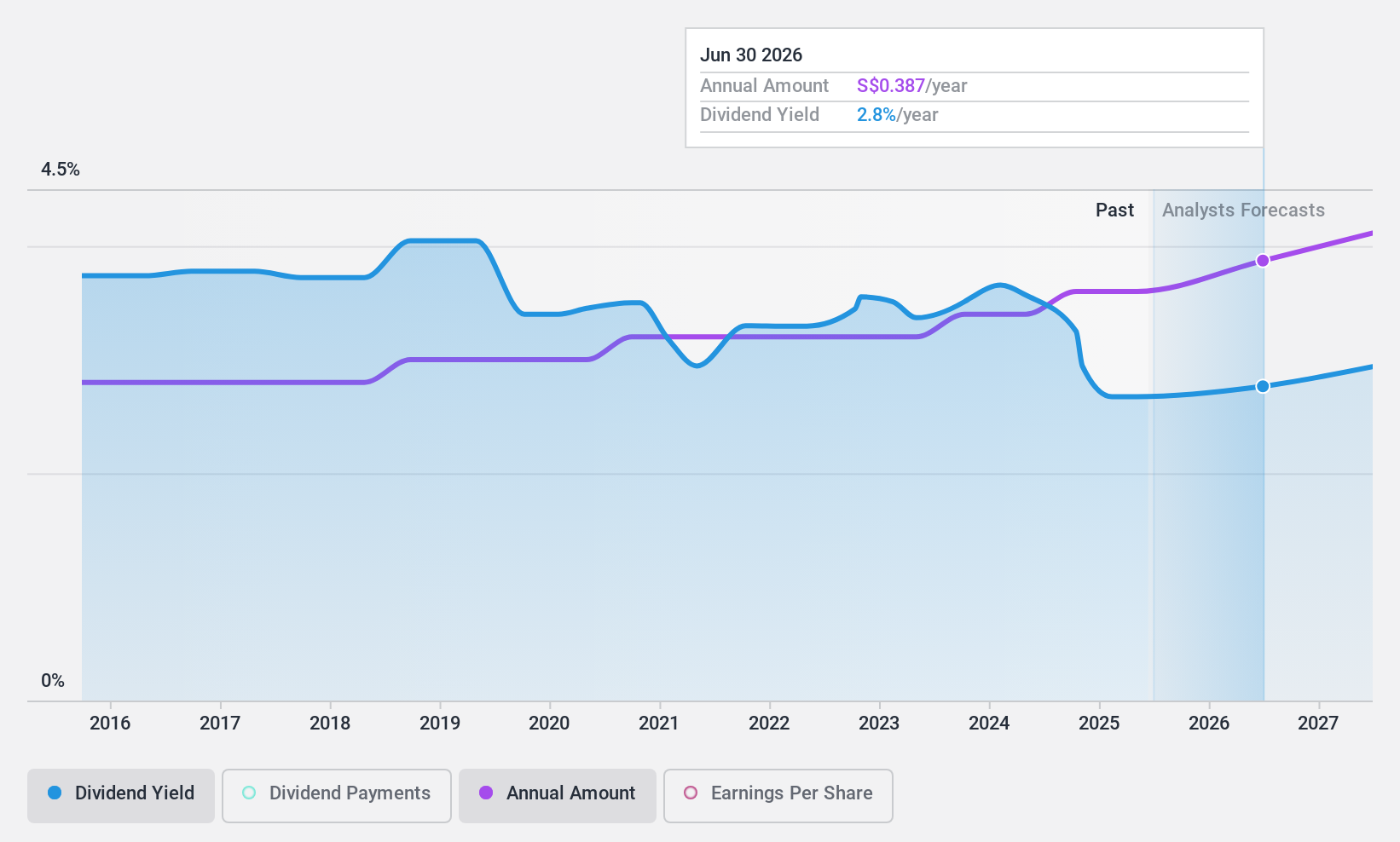

シンガポール証券取引所 (SGX:S68)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要シンガポール証券取引所(SGX:S68)は、シンガポールで証券およびデリバティブの総合取引所として運営され、関連する清算機関を有し、102.6億シンガポールドルの時価総額を誇っています。

事業内容シンガポール証券取引所は、主にセグメント調整から8億4,368万SGD、債券・為替・コモディティ業務から3億7,153万SGDの収益を上げている。

配当利回り:3.6

シンガポール証券取引所(SGX)は、配当性向63%、現金配当性向79.1%と安定した配当プロフィールを維持しており、配当金が利益とキャッシュフローの両方で十分にカバーされている。配当利回りは3.55%で、シンガポール市場の上位4分の1に比べると低いが、SGXは過去10年間、一貫して配当を増やしてきた。最近の取引では約8.6%の割安が示唆されており、配当による確実な収入源を求める投資家に価値を提供する可能性がある。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、シンガポール取引所のダイナミクスを理解してください。

- 当社のバリュエーションレポートによると、シンガポール取引所の株価は割高である可能性が示唆されています。

アドバンテージを得る

- SGX配当金トップ銘柄19選への投資の旅に出かけましょう。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度の視点から見てみましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Singapore Exchange が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSGX:S68

Advertisement