Advertisement

最近の英国株式市場は、中国の期待外れの貿易データと、より広範な経済的課題に影響され、低迷を経験している。このような状況下で、M.P.エバンス・グループのようなファンダメンタル的に強い配当銘柄に注目することの重要性が強調されている。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ジェームズ・レーサム (AIM:LTHM) | 5.77% | ★★★★★★ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.87% | ★★★★★☆ |

| ケラー・グループ (LSE:KLR) | 3.05% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.71% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 5.85% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.71% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 6.42% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.19% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.59% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.54% | ★★★★★☆ |

英国配当トップ株スクリーニングの全55銘柄を見るにはここをクリック。

スクリーニングされた銘柄の中から注目すべきものをいくつか見てみよう。

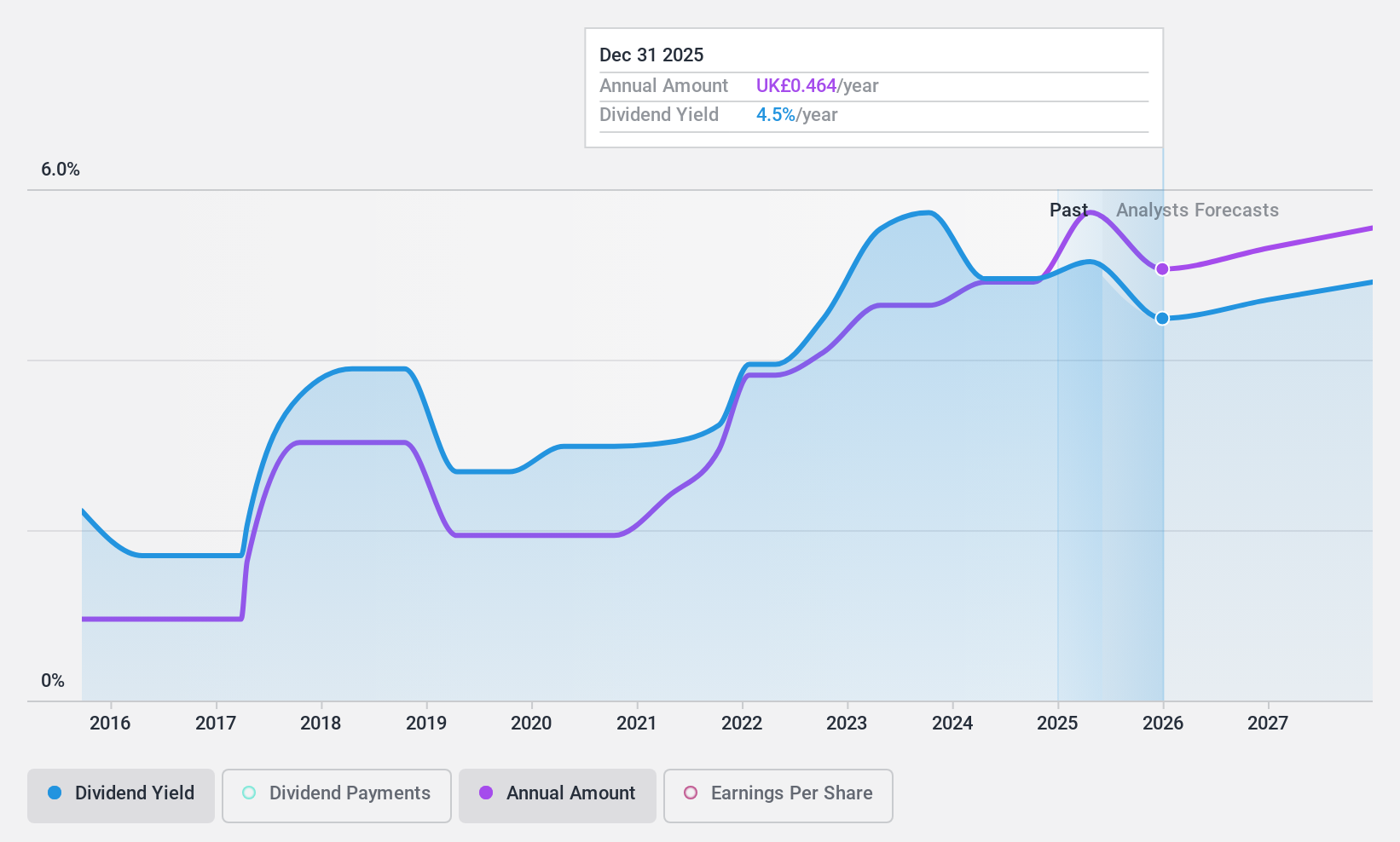

M.P.エバンス・グループ (AIM:MPE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要M.P.エバンス・グループPLCはインドネシアとマレーシアでアブラヤシ農園を運営し、時価総額は約4億5770万ポンド。

事業内容M.P.エバンス・グループPLCは、主にインドネシアのプランテーション事業から3億732万ドルの収益を上げている。

配当利回り:5

M.P.エバンス・グループは、過去10年間の不安定な配当の歴史にもかかわらず、4.95%の配当利回りを維持しており、これは英国市場のトップ・パフォーマーに比べ控えめである。同社は最近、自社株買いを発表し、粗パーム油の生産量が昨年から10%増加し、経営が好転したことを明らかにした。配当は、利益とキャッシュフローがそれぞれ58.7%と64.5%の配当性向をカバーし、持続可能であるように見えるが、同社株は推定公正価値に対して大幅なディスカウントで取引されており、過小評価または成長見通しに対する投資家の警戒を示唆している。

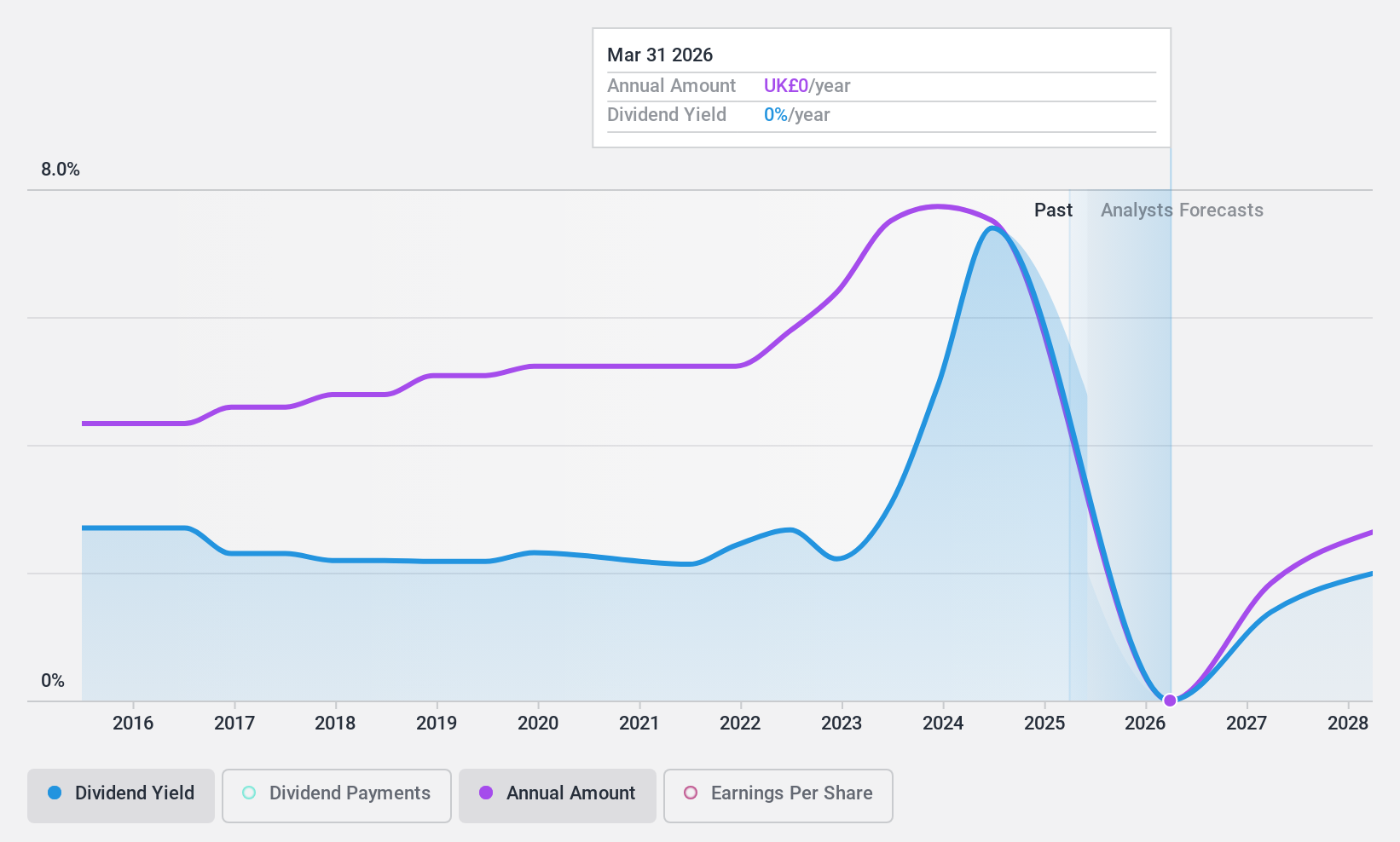

バーバリー・グループ (LSE:BRBY)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要バーバリー・グループ plc は高級品セクターで、バーバリーブランドの製品の製造、小売、卸売を行っており、時価総額は約25億7000万ポンド。

事業内容バーバリー・グループの主な収入は小売・卸売事業で29億1,000万ポンド、ライセンス事業で6,300万ポンド。

配当利回り:8.5

バーバリー・グループの配当推移を見ると、過去10年間は毎年大きく変動しており、ボラティリティの高いパターンが見て取れる。にもかかわらず、配当はこの間成長を示してきた。現在、配当利回りは8.48%で、英国の配当支払企業の上位4分の1に入る。配当性向はそれぞれ82.5%と73%で、利益とキャッシュ・フローの両方に裏打ちされた配当はそれなりに確実である。しかし、最近の経営陣の交代と売上高の減少予想が、同社の財務見通しに不確実な要素を加えている。

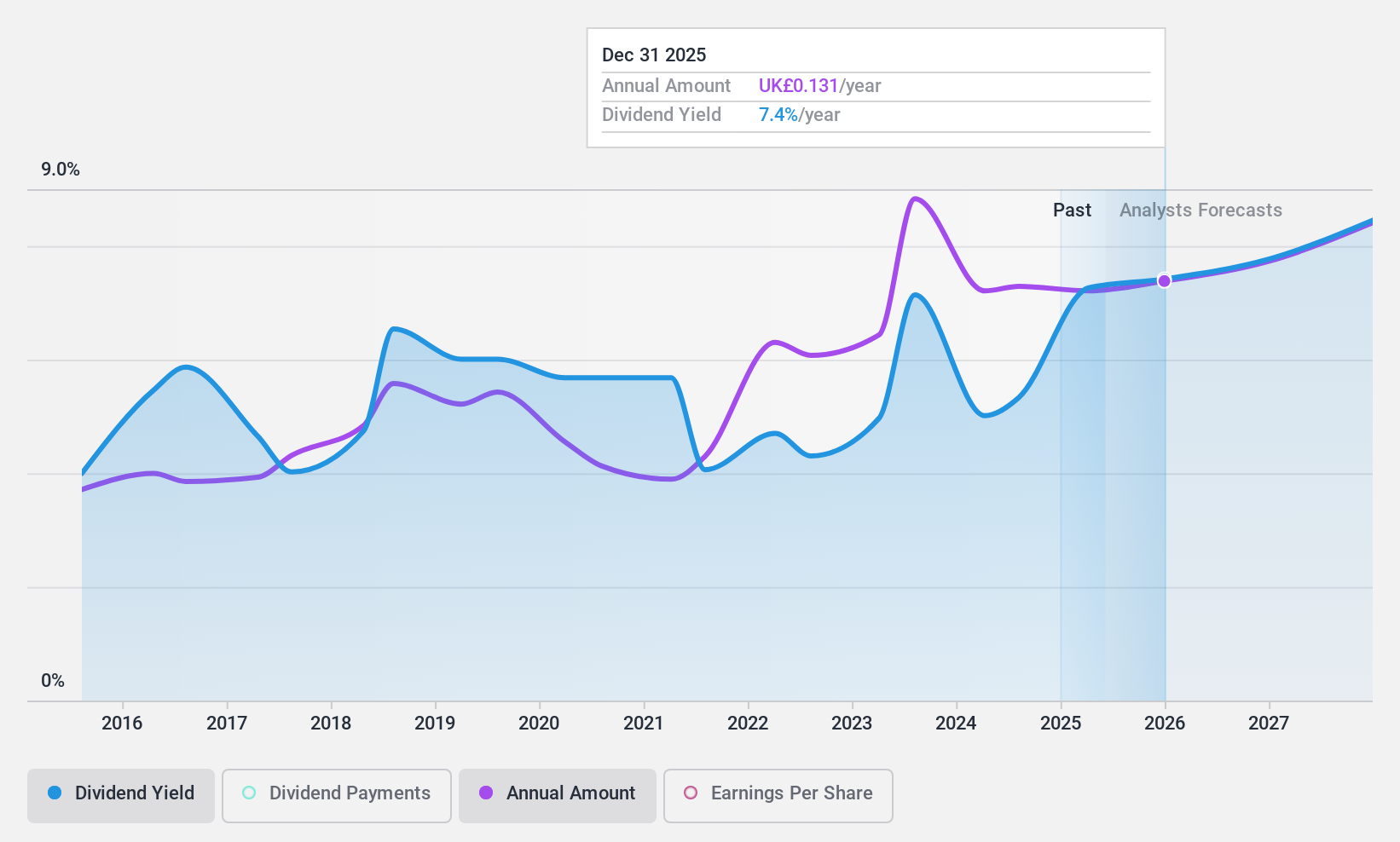

マン・グループ (LSE:EMG)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要マン・グループ・リミテッドは時価総額約29億7,000万ポンドの上場投資マネージャー。

事業内容マン・グループ・リミテッドは、主に投資運用事業を通じて収益を上げており、11.7億ドルの利益を計上している。

配当利回り:4.9

マン・グループの配当の歴史は一貫性に欠け、過去10年にわたり大幅な減配が続いている。現在、配当は82%の配当性向と61.8%のキャッシュ・ペ イアウト・レシオに支えられており、これは利益とキャッシュ・フロー の両方によるカバレッジを示している。しかし、同社の配当利回りは4.91%で、英国市場の上位4分の1平均(5.47%)を下回っている。最近の役員人事は将来の財務戦略に影響を与える可能性があるが、配当支払いを完全に安定させるまでには至っていない。

今どこへ?

- ここをワンクリックするだけで、当社の「英国配当トップ株」スクリーナーの中から55の隠れた優良銘柄をご覧いただけます。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をご検討ください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Burberry Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:BRBY

Advertisement