3 empresas estadounidenses de crecimiento con hasta un 16% de propiedad interna

Revisado por Simply Wall St

Mientras el mercado estadounidense atraviesa un periodo de gran expectación en torno a las decisiones de la Reserva Federal sobre los tipos de interés, los principales índices, como el Dow Jones Industrial Average, experimentan fluctuaciones, y los futuros bursátiles apuntan a un posible repunte. En este entorno, las empresas de crecimiento con una participación significativa de inversores internos pueden presentar a menudo oportunidades atractivas para los inversores que buscan una alineación entre el liderazgo de la empresa y los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Hesai Group (NasdaqGS:HSAI) | 24.4% | 72.7% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

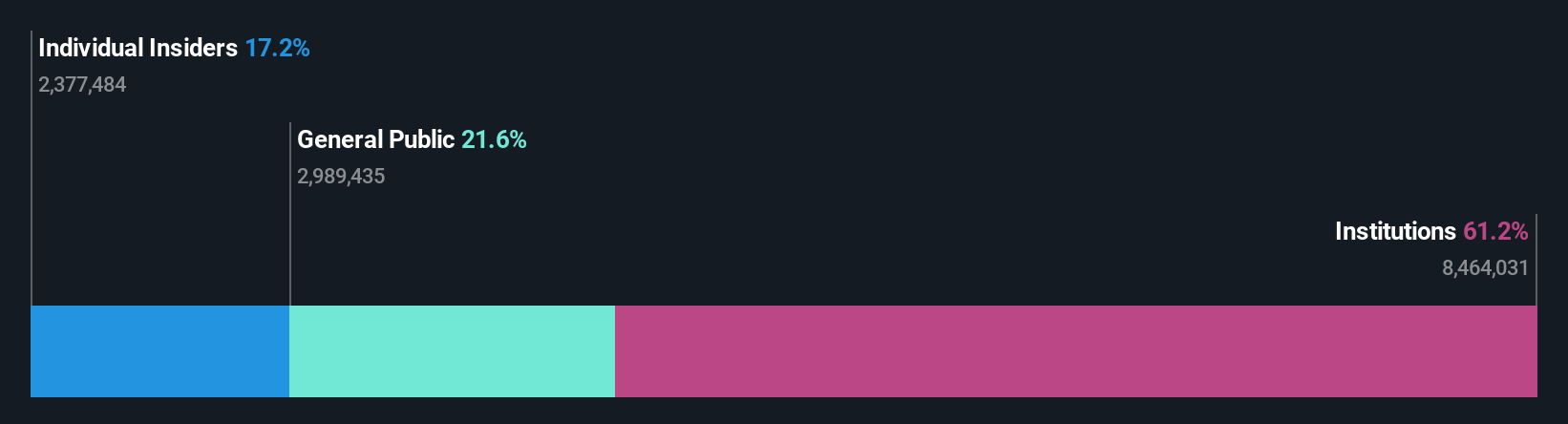

Clearfield (NasdaqGM:CLFD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Clearfield, Inc. fabrica y vende una gama de productos de conectividad de fibra tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de 458,52 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa consisten en 125,63 millones de dólares de Clearfield y 43,41 millones de dólares de Nestor Cables.

Titularidad de información privilegiada: 16.9%

Clearfield, Inc. presenta las características de una empresa en crecimiento con un alto nivel de propiedad de información privilegiada, evidenciado por la compra sustancial de información privilegiada en los últimos tres meses y ninguna venta significativa de información privilegiada. Los analistas esperan que los ingresos de Clearfield crezcan un 11,7% anual, superando la media del mercado estadounidense del 9,1%, y se prevé que los beneficios aumenten significativamente un 106,93% anual a medida que sea rentable en un plazo de tres años. A pesar de los recientes retos financieros, incluida una pérdida neta para el año fiscal y la disminución de las ventas, Clearfield sigue infravalorada en aproximadamente un 61% en relación con su valor razonable estimado según las evaluaciones de los analistas. Las recientes innovaciones de productos, como el terminal StreetSmart Ready Connect, ponen de relieve su enfoque estratégico para satisfacer las necesidades del mercado en soluciones de conectividad de fibra.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Clearfield.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Clearfield podría ser bastante moderado.

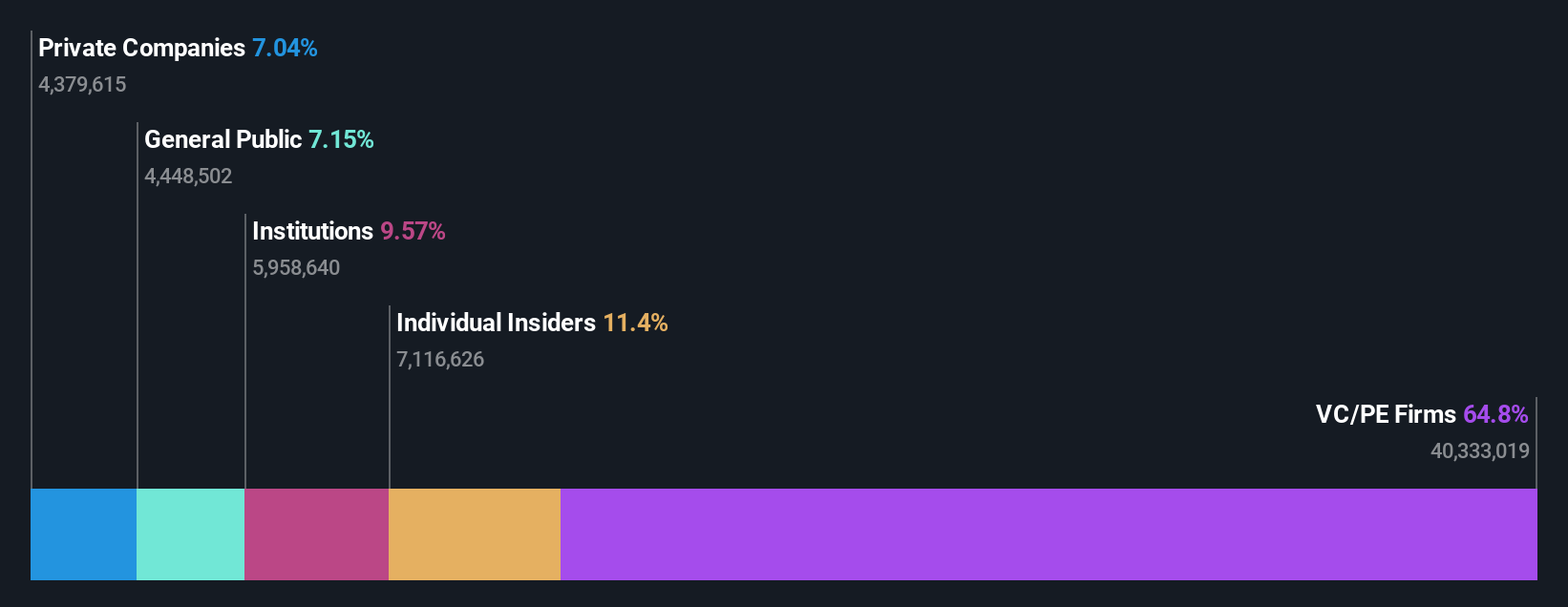

Guild Holdings (NYSE:GHLD)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Guild Holdings Company origina, vende y presta servicios de préstamos hipotecarios residenciales en los Estados Unidos con una capitalización de mercado de 832,36 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de originación, que aporta 684,44 millones de dólares, y de su segmento de servicios, que añade 16,82 millones de dólares.

Titularidad de información privilegiada: 11.4%

Guild Holdings cotiza un 31,9% por debajo de su valor razonable estimado, y los analistas prevén una subida del precio del 23,3%. A pesar de los recientes reveses financieros, incluida una pérdida neta de 66,89 millones de dólares para el tercer trimestre de 2024, se prevé que los ingresos crezcan a un impresionante 23,8% anual, superando la media del mercado estadounidense del 9,1%. Aunque las transacciones con información privilegiada muestran más compras que ventas recientemente, los volúmenes siguen siendo modestos. La empresa está buscando activamente adquisiciones para reforzar el crecimiento en medio de la actual volatilidad del mercado.

- Haga clic aquí para descubrir los matices de Guild Holdings con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Guild Holdings estén cotizando con descuento.

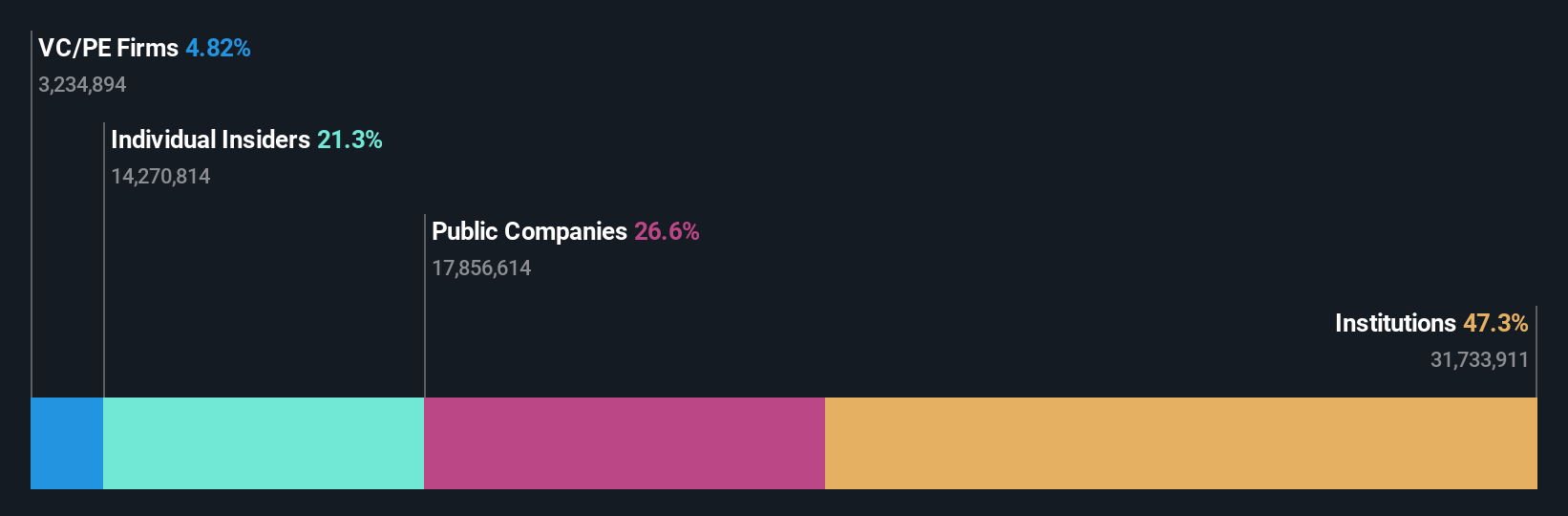

MediaAlpha (NYSE:MAX)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MediaAlpha, Inc. opera una plataforma de adquisición de clientes de seguros en Estados Unidos y tiene una capitalización de mercado de 757,31 millones de dólares.

Operaciones: La empresa genera unos ingresos de 681,23 millones de dólares en su segmento de proveedores de información por Internet.

Titularidad de información privilegiada: 12.2%

El reciente informe de resultados de MediaAlpha muestra una mejora significativa, con unas ventas en el tercer trimestre de 2024 de 259,13 millones de dólares y un beneficio neto de 9,48 millones de dólares, revirtiendo así las pérdidas del año pasado. La empresa espera un fuerte crecimiento de los ingresos en el cuarto trimestre, con una previsión de entre 275 y 295 millones de dólares. A pesar de la dilución de los accionistas en el pasado y de la elevada volatilidad del precio de las acciones, MediaAlpha cotiza un 73,9% por debajo de su valor razonable estimado, con una previsión de crecimiento de los beneficios significativamente superior a la media del mercado.

- Eche un vistazo más de cerca al potencial de MediaAlpha aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración de MediaAlpha, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Hágalo realidad

- Haga clic aquí para acceder a nuestro índice completo de 202 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que paguen dividendos y ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Clearfield puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.