Advertisement

Revelación de 3 empresas de crecimiento de EE.UU. con hasta un 38% de propiedad interna

Simply Wall St

Revisado por Simply Wall St

En la reciente actividad de los mercados, las acciones estadounidenses han mostrado resistencia, con el S&P 500 acercándose a un nuevo máximo histórico, impulsado por las expectativas de moderación de los recortes de tipos de la Reserva Federal y un enfriamiento del entorno inflacionista. En un clima tan optimista, las empresas en crecimiento que cuentan con un elevado porcentaje de participación interna pueden resultar especialmente atractivas, ya que una elevada participación interna suele alinear los intereses de los directivos con los objetivos de los accionistas, lo que puede mejorar los resultados de la empresa y la confianza de los inversores.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.1% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.7% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 18.1% | 99.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

Repasemos algunas de las acciones más destacadas.

Amazon.com (NasdaqGS:AMZN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Amazon.com, Inc. es un gigante mundial del comercio electrónico que ofrece productos al por menor, servicios de publicidad y suscripciones a través de plataformas en línea y tiendas físicas, con una capitalización de mercado de aproximadamente 1,95 billones de dólares.

Operaciones: Los ingresos de la empresa se dividen en tres segmentos clave: Norteamérica, que genera 362.290 millones de dólares, Internacional, con 134.010 millones de dólares, y Amazon Web Services (AWS), que aporta 94.440 millones de dólares.

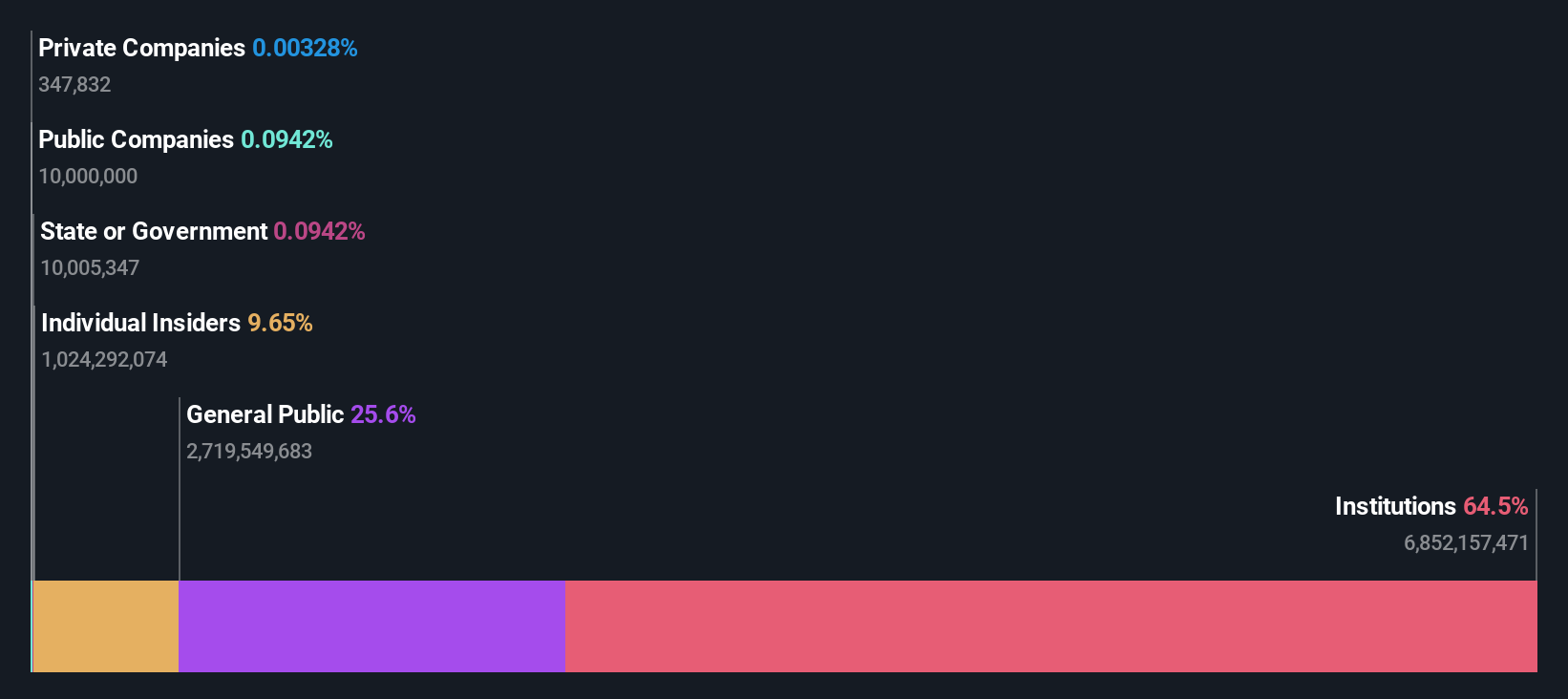

Tenencia de información privilegiada: 10.8%

Amazon.com, que cotiza un 40,2% por debajo de su valor razonable estimado, ha registrado un importante aumento de beneficios del 777,6% en el último año y se espera que continúe su sólido crecimiento, con una previsión de aumento de beneficios del 21,38% anual. A pesar de una baja rentabilidad prevista de los fondos propios del 18,1% en tres años, se prevé que el crecimiento de los ingresos supere la media del mercado estadounidense, con un 9,8% anual frente al 8,5%. Las recientes expansiones estratégicas incluyen asociaciones para iniciativas de energía limpia y una mayor oferta de productos a través de colaboraciones con marcas como Revolution Beauty, lo que mejora su presencia en el mercado y la accesibilidad de los consumidores.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Amazon.com.

- Nuestro informe de valoración de Amazon.com, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. es una empresa global de seguridad en la nube con una capitalización de mercado de aproximadamente 27.800 millones de dólares.

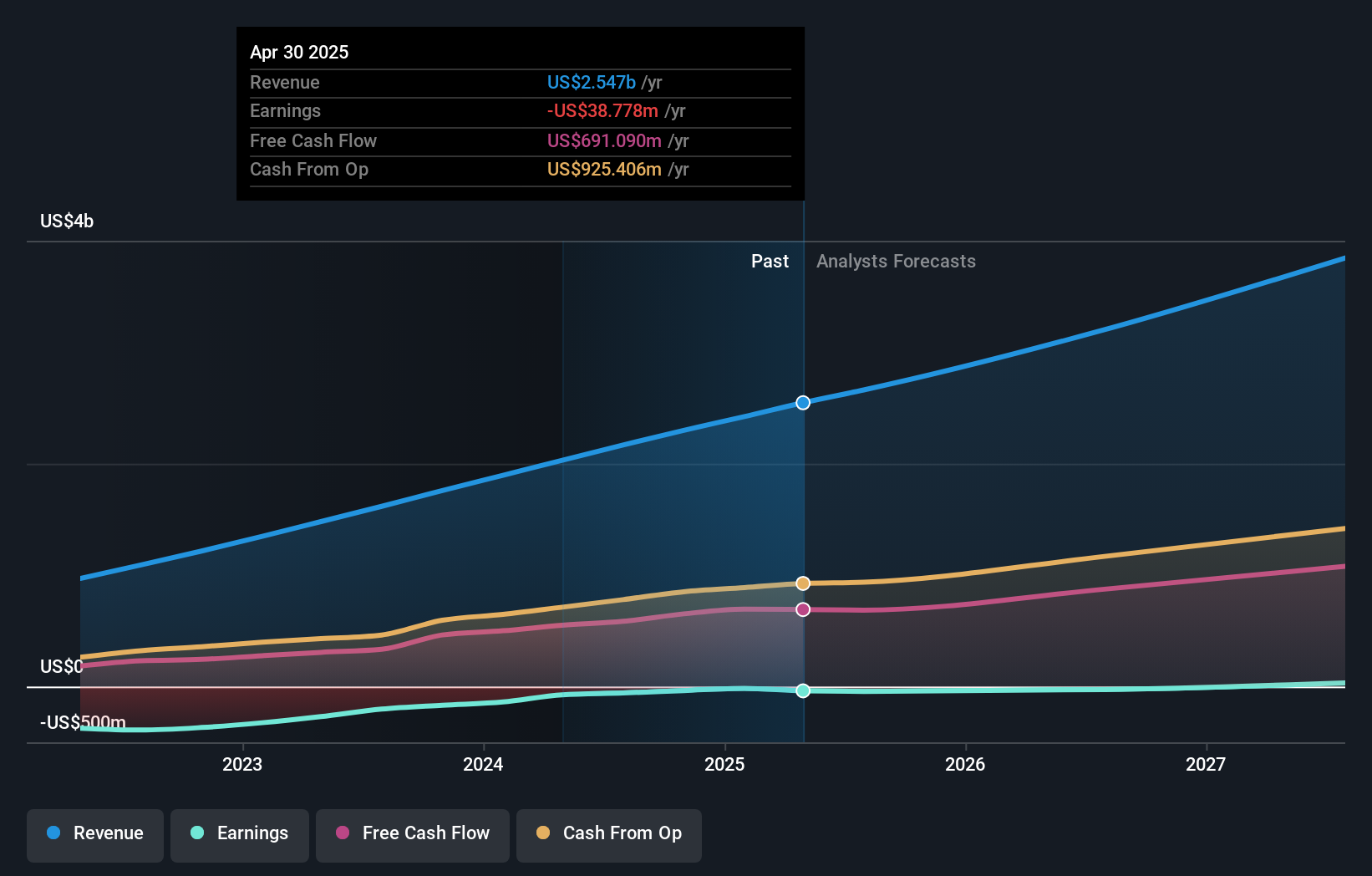

Operaciones: La compañía genera aproximadamente 2.030 millones de dólares en ingresos por la venta de servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados.

Titularidad de información privilegiada: 38.1%

Zscaler, una empresa centrada en soluciones de seguridad basadas en la nube, ha mostrado recientemente un sólido rendimiento financiero con un cambio significativo de pérdidas netas el año pasado a beneficios este trimestre. Los movimientos estratégicos de la empresa incluyen la búsqueda de adquisiciones para reforzar su plataforma y la colaboración con líderes del sector como Wipro y Google, mejorando su oferta de productos y su alcance en el mercado. A pesar de cotizar por debajo del valor razonable estimado, las actividades con información privilegiada han sido equilibradas y no se han registrado compras sustanciales en los últimos tres meses. Esto posiciona a Zscaler como una entidad en evolución en el mercado de ciberseguridad de alto crecimiento, aunque se enfrenta a retos como alcanzar las tasas de crecimiento de ingresos previstas.

- Sumérjase aquí en los detalles de Zscaler con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Zscaler estén cotizando con descuento.

Palantir Technologies (NYSE:PLTR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Palantir Technologies Inc. se especializa en el desarrollo de plataformas de software para la comunidad de inteligencia, ayudando a los esfuerzos antiterroristas a nivel mundial, con una capitalización de mercado de aproximadamente 51.510 millones de dólares.

Operaciones: La empresa genera ingresos a partir de dos segmentos principales: Comercial (1.070 millones de dólares) y Gobierno (1.270 millones de dólares).

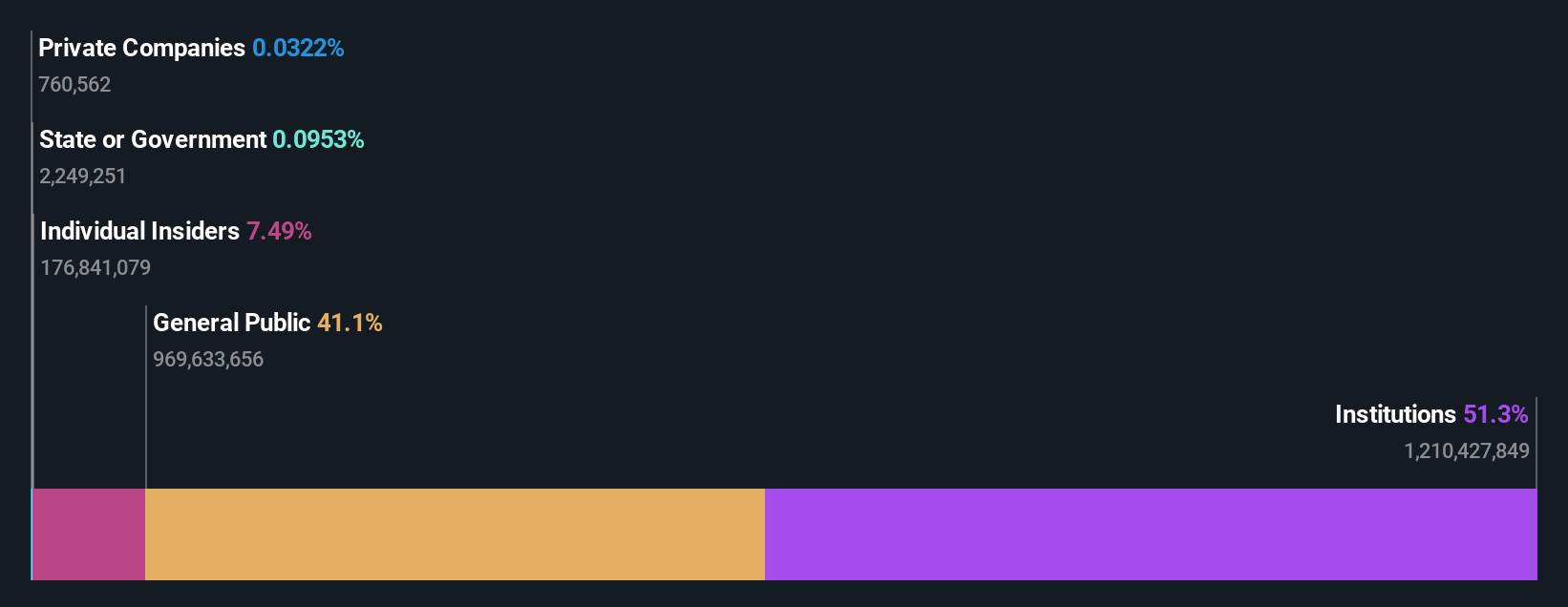

Titularidad de información privilegiada: 13.4%

Palantir Technologies ha demostrado un sólido crecimiento, con recientes expansiones en asociaciones de IA y análisis de datos en diversos sectores, como la sanidad, la gestión de la energía y la biotecnología. En particular, su colaboración con el Hospital General de Tampa para mejorar la coordinación de la atención utilizando plataformas de IA subraya su penetración estratégica en operaciones críticas. A pesar de este progreso y de una previsión de crecimiento anual de los ingresos del 16%, la dilución de los accionistas durante el año pasado suscita preocupación. Además, se prevé que sus beneficios crezcan un 24,4% anual, por encima de la media del mercado estadounidense.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Palantir Technologies.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Palantir Technologies en el mercado.

¿Adónde vamos ahora?

- Descubra aquí la lista completa de las 183 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ZS

Advertisement