Empresas de crecimiento de EE.UU. con alta participación de información privilegiada en diciembre de 2024

Revisado por Simply Wall St

A medida que los mercados estadounidenses experimentan un repunte de Santa Claus, con importantes índices como el Nasdaq Composite y el S&P 500 registrando ganancias, los inversores observan con atención las empresas de crecimiento que están realizando avances significativos. En este boyante entorno de mercado, la elevada participación de inversores en valores de crecimiento puede indicar confianza por parte de las personas más cercanas a la empresa, lo que las convierte en un área de interés para muchos inversores que buscan oportunidades potenciales.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Myomo (NYSEAM:MYO) | 13.7% | 69.1% |

Examinaremos una selección de los resultados de nuestro screener.

AppLovin (NasdaqGS:APP)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

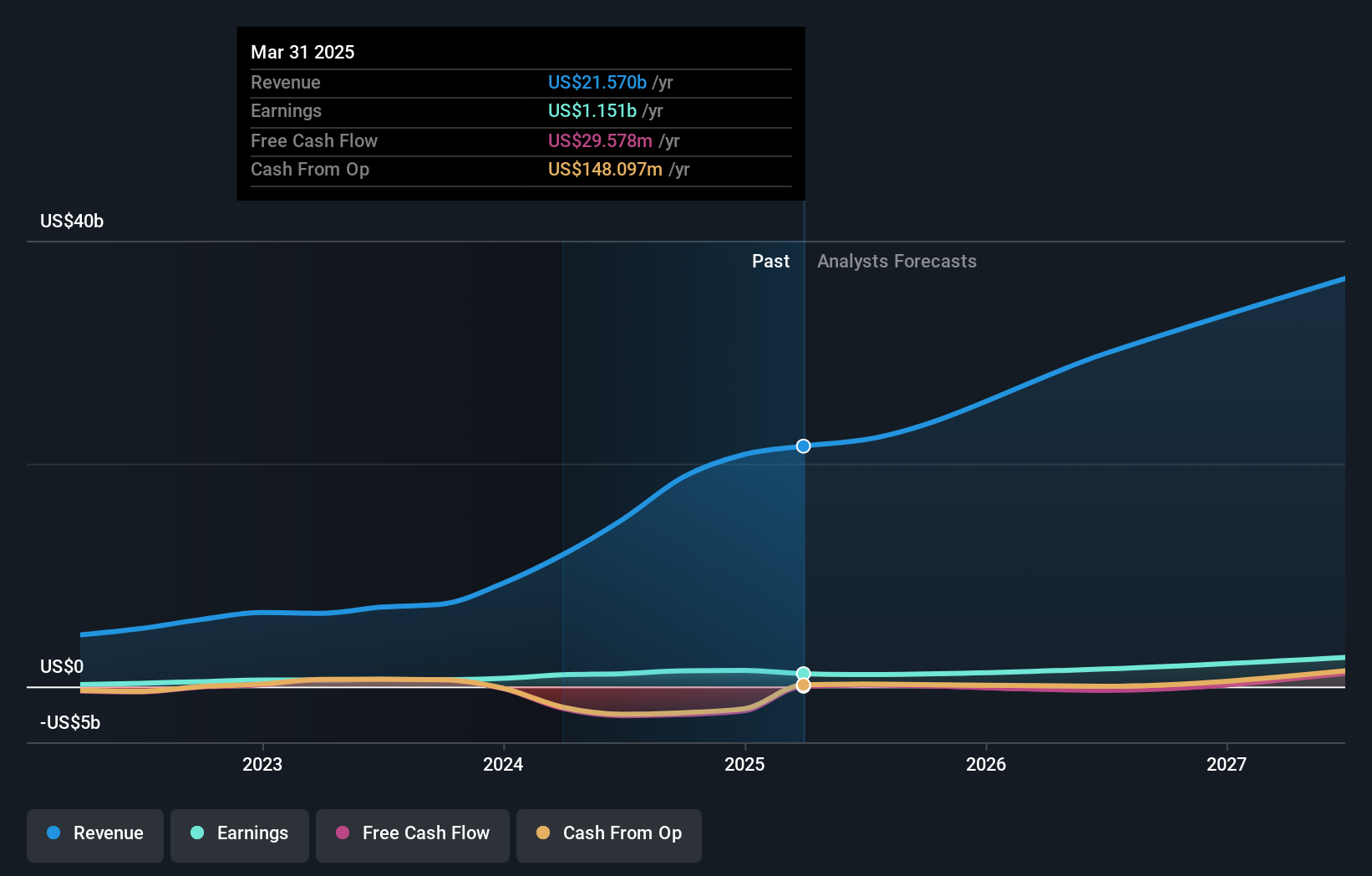

Visión general: AppLovin Corporation desarrolla una plataforma basada en software destinada a mejorar el marketing y la monetización para los anunciantes tanto en Estados Unidos como en el resto del mundo, con una capitalización de mercado de aproximadamente 114.720 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa consisten en 1.490 millones de dólares procedentes de Apps y 2.800 millones de dólares de su Plataforma de Software.

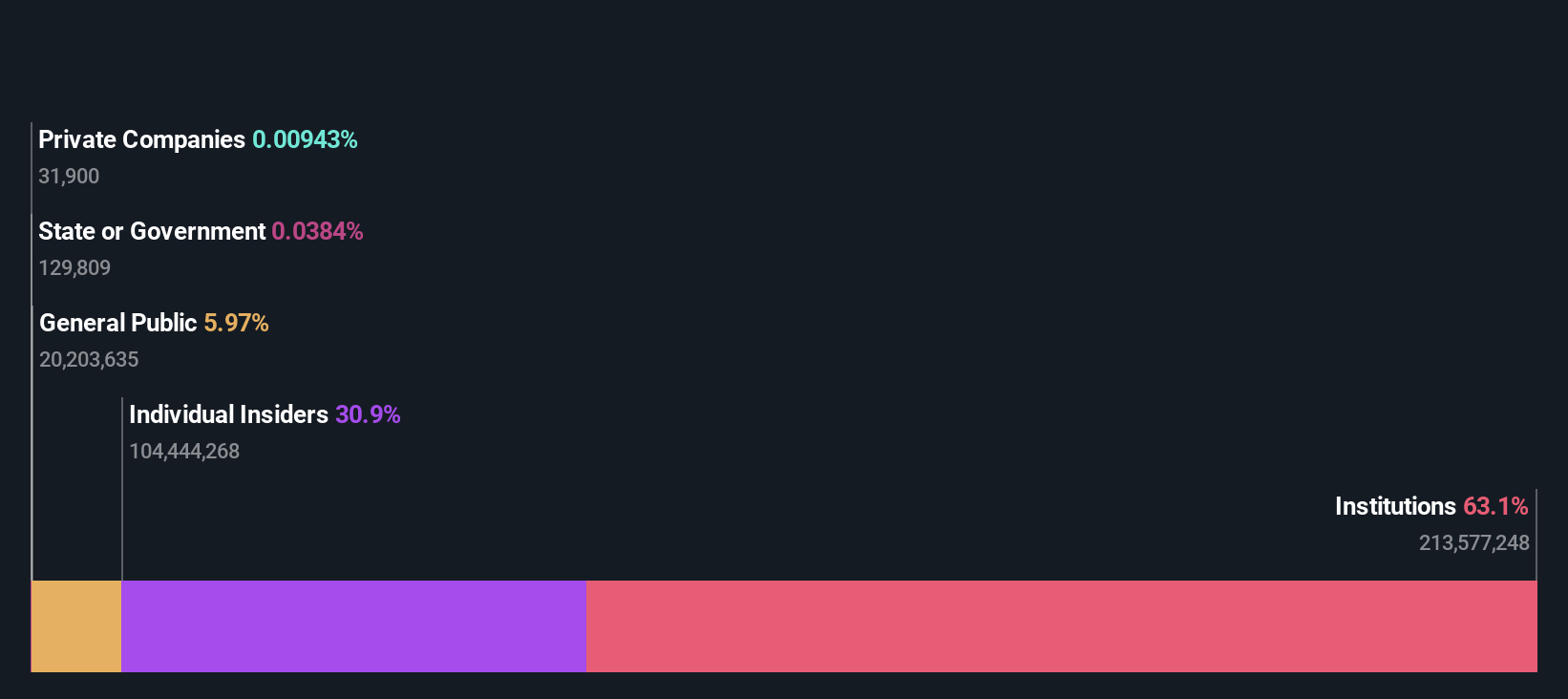

Tenencia de información privilegiada: 35.5%

Previsión de crecimiento de los ingresos: 19% anual

AppLovin demuestra un importante potencial de crecimiento, con una previsión de crecimiento de los ingresos del 32,6% anual, por encima del mercado estadounidense. A pesar de un alto nivel de deuda y de la reciente venta de información privilegiada, la empresa muestra un sólido rendimiento financiero, evidenciado por un aumento sustancial de los ingresos netos y las ventas en el último año. Entre sus recientes movimientos estratégicos figuran una oferta de renta fija de 996,89 millones de dólares y su incorporación al índice NASDAQ-100, lo que refleja la confianza del mercado en su trayectoria de crecimiento.

- Eche un vistazo más de cerca al potencial de AppLovin aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de AppLovin podría estar inflado.

Canadian Solar (NasdaqGS:CSIQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Canadian Solar Inc, junto con sus filiales, ofrece productos y soluciones de energía solar y almacenamiento de energía en baterías en Asia, América, Europa e internacionalmente, con una capitalización de mercado de aproximadamente 781,39 millones de dólares.

Operaciones: Los ingresos de Canadian Solar proceden principalmente de su segmento CSI Solar, que aporta 6.490 millones de dólares, y de su segmento Recurrent Energy, que añade 188,76 millones de dólares.

Tenencia de información privilegiada: 21,2%.

Previsión de crecimiento de ingresos: 13,7% anual

Canadian Solar está posicionada para el crecimiento, con una previsión de aumento significativo de los ingresos del 74,18% anual, superando la media del mercado estadounidense. A pesar de una reciente pérdida neta y un descenso de los ingresos, la empresa consiguió importantes acuerdos con Sunraycer Renewables para módulos solares y proyectos de almacenamiento de baterías en Texas, lo que indica esfuerzos estratégicos de expansión. Sin embargo, Canadian Solar se enfrenta a desafíos legales por parte de Trina Solar por demandas de infracción de patentes que podrían afectar a sus operaciones en EE.UU., lo que añade riesgos potenciales a sus perspectivas de crecimiento.

- Haga clic aquí para descubrir los matices de Canadian Solar con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Canadian Solar coticen con descuento.

Super Micro Computer (NasdaqGS:SMCI)

Calificación de crecimiento de Simply Wall St: ★★★★★★

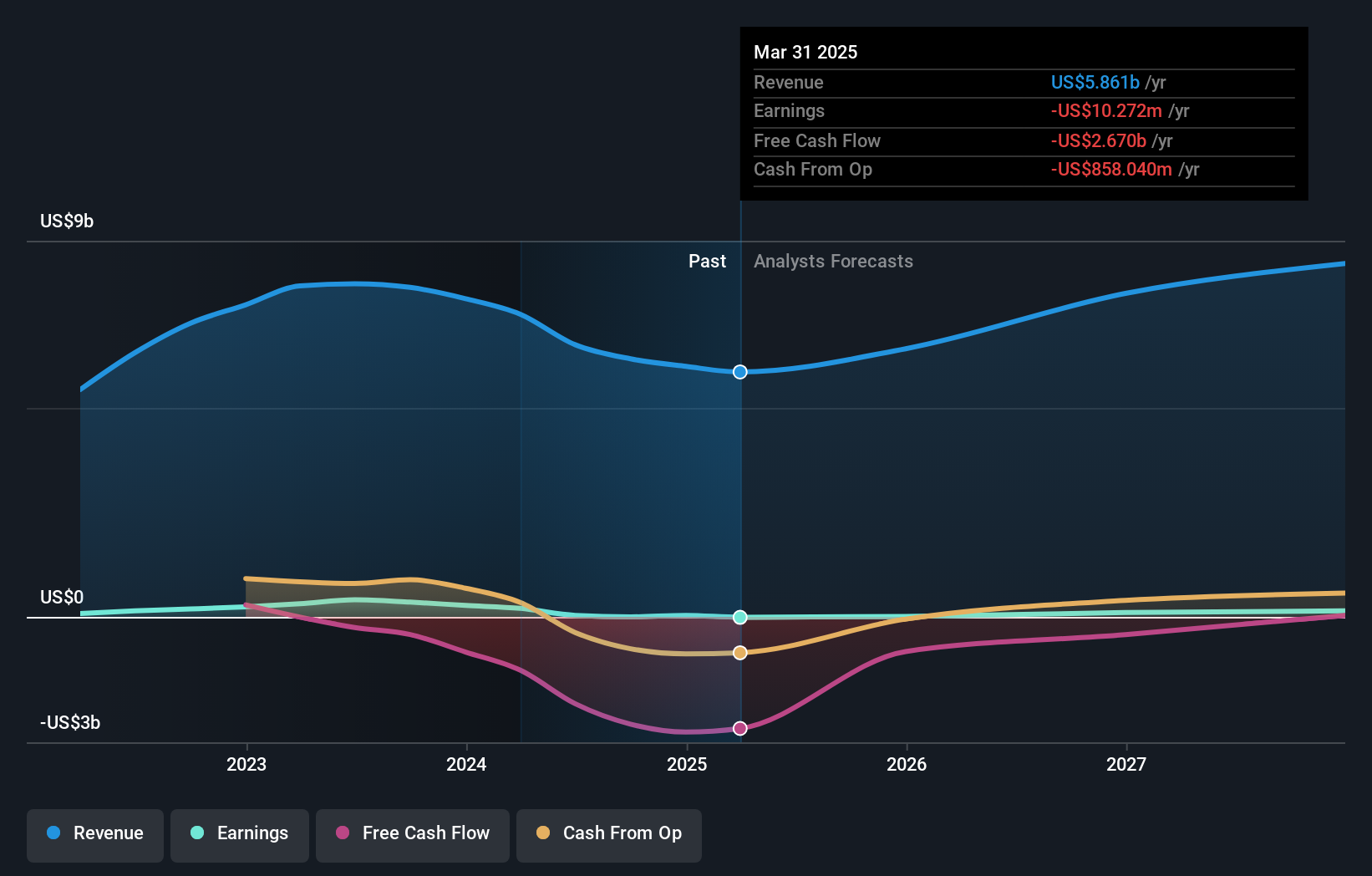

Visión general: Super Micro Computer, Inc. desarrolla y fabrica servidores de alto rendimiento y soluciones de almacenamiento basadas en una arquitectura modular y abierta, que abastecen a los mercados de Estados Unidos, Europa, Asia e internacional, con una capitalización de mercado de 20.100 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del desarrollo y suministro de soluciones de servidores de alto rendimiento, con un total de 14.940 millones de dólares.

Titularidad de información privilegiada: 14.4%

Previsión de crecimiento de los ingresos: 24,1% anual.

Super Micro Computer se enfrenta a retos como el retraso en la presentación de información a la SEC y su reciente exclusión del índice NASDAQ-100, lo que suscita dudas sobre su situación en cuanto al cumplimiento de las normas. A pesar de estos contratiempos, se prevé que la empresa logre un importante crecimiento de los ingresos del 24,3% anual, superando al mercado estadounidense. Las recientes innovaciones de productos en centros de datos refrigerados por líquido e infraestructura de IA subrayan su enfoque estratégico en soluciones informáticas de alto rendimiento. Los problemas legales y las limitaciones de la cadena de suministro siguen siendo riesgos potenciales para esta trayectoria de crecimiento.

- Obtenga información detallada sobre nuestro análisis de las acciones de Super Micro Computer en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Super Micro Computer podría estar en el lado más barato.

Convertir ideas en acciones

- Sumérjase en las 200 empresas de EE.UU. de rápido crecimiento con alta participación de información privilegiada que hemos identificado aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Super Micro Computer, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Super Micro Computer puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.