3 valores de crecimiento de EE.UU. con alta participación de inversores y hasta un 36% de crecimiento de los ingresos

Revisado por Simply Wall St

Mientras los mercados bursátiles estadounidenses se enfrentan a presiones a la baja tras los decepcionantes informes sobre empleo y confianza de los consumidores, los inversores se centran cada vez más en las empresas que demuestran resistencia y potencial de crecimiento. En este entorno, los valores con un alto grado de participación de inversores internos pueden resultar especialmente atractivos, ya que a menudo indican una fuerte confianza interna en las perspectivas de futuro de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 28.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| BBB Foods (NYSE:TBBB) | 16.5% | 40.4% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.3% | 33.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 37.1% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.8% | 43.9% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Credo Technology Group Holding Ltd ofrece soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, Taiwán, China continental, Hong Kong y en todo el mundo, con una capitalización de mercado de aproximadamente 12.920 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de semiconductores, que generó 245,59 millones de dólares.

Titularidad de información privilegiada: 12.9%

Previsión de crecimiento de los ingresos: 36,1% anual

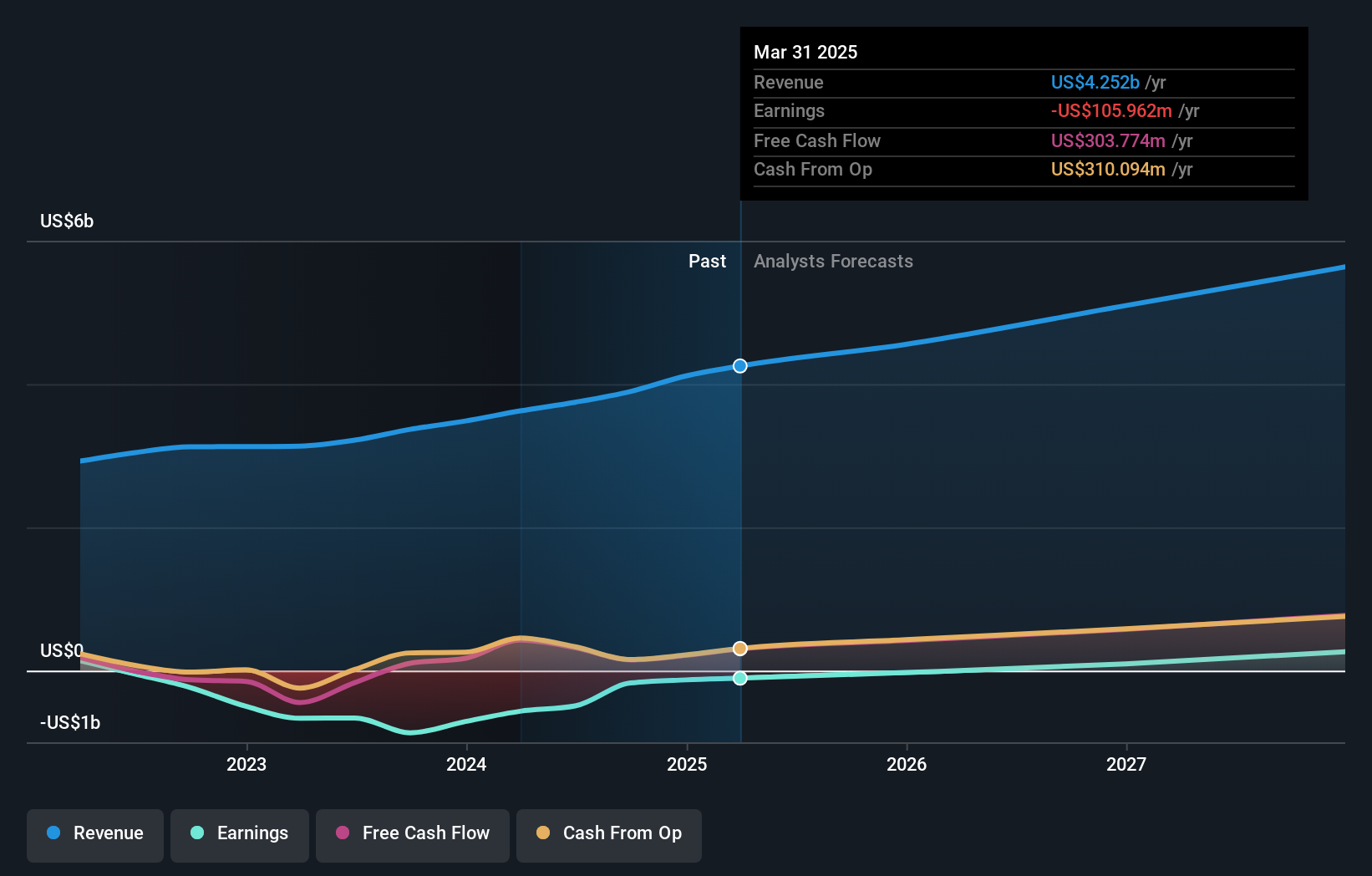

Credo Technology Group Holding ha registrado un aumento significativo de sus ingresos, con 72,03 millones de dólares en el último trimestre, frente a los 44,04 millones de hace un año, y las previsiones apuntan a un fuerte crecimiento continuado del 36,1% anual. A pesar de la alta volatilidad y de las recientes ventas internas, en los últimos tres meses no se han producido compras sustanciales. La empresa prevé ser rentable en tres años y está ampliando su presencia en el mercado mediante colaboraciones estratégicas como su reciente asociación con Net One Systems en Japón.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Credo Technology Group Holding.

- Nuestro informe de valoración de Credo Technology Group Holding elaborado por expertos apunta a que el precio de sus acciones podría ser demasiado elevado.

Roku (NasdaqGS:ROKU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Roku, Inc, junto con sus filiales, opera una plataforma de streaming de TV tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 12.340 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de dos segmentos: Dispositivos, que aporta 579,97 millones de dólares, y Plataforma, que representa 3.320 millones de dólares.

Titularidad de información privilegiada: 12.3%

Previsión de crecimiento de los ingresos: 10,7% anual

Se espera que Roku sea rentable en tres años, con una previsión de crecimiento significativo de los beneficios del 53,84% anual. Sin embargo, su crecimiento de ingresos del 10,7% anual es más lento que la tasa deseada de alto crecimiento, pero sigue superando la media del mercado estadounidense. Entre los avances recientes se incluyen la ampliación de la oferta de productos como los televisores QLED en el Reino Unido y un hito en Canadá con más de 150 canales de streaming gratuitos en The Roku Channel, lo que mejora su diversidad de contenidos y el compromiso de los usuarios.

- Profundiza en el informe completo de análisis del crecimiento futuro aquí para conocer mejor a Roku.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Roku podría ser bastante moderado.

Workday (NasdaqGS:WDAY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Workday, Inc. ofrece aplicaciones empresariales en la nube tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 72.320 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de aplicaciones en la nube, con un total de 8.160 millones de dólares.

Titularidad de información privilegiada: 19.7%

Previsión de crecimiento de los ingresos: 12,2% anual

Workday, Inc. ha estado formando activamente asociaciones estratégicas, en particular con Nayya y Zuora, mejorando las capacidades de su plataforma en beneficios para empleados y gestión financiera. Recientemente incorporada a varios índices S&P, Workday es reconocida por su importante potencial de crecimiento. A pesar de una previsión de crecimiento más lento de los ingresos del 12,2% anual en comparación con los índices de referencia de alto crecimiento, se mantiene por encima de la media del mercado estadounidense. Se prevé que los beneficios crezcan un 14,6% anual, superando ligeramente las expectativas del mercado sin que la reciente actividad de operaciones con información privilegiada afecte a las percepciones de valoración.

- Eche un vistazo más de cerca al potencial de Workday aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Workday esté cotizando por debajo de su valor estimado.

Resumiendo

- Haga clic en este enlace para profundizar en las 197 empresas de nuestro análisis de empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Credo Technology Group Holding puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.