3 empresas de crecimiento de EE.UU. con una alta participación de información privilegiada que crecen un 19% en ingresos

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense se recupera de la reciente volatilidad, los inversores centran su atención en los informes de resultados y en la reunión de política monetaria de la Reserva Federal, con especial atención a cómo estos factores podrían influir en las trayectorias futuras de crecimiento. En este contexto, las empresas de crecimiento con una elevada participación de inversores internos y un sólido crecimiento de los ingresos destacan como oportunidades potenciales para quienes buscan opciones de inversión resistentes en un entorno de mercado fluctuante.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los ingresos |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 48% |

| Smith Micro Software (NasdaqCM:SMSI) | 23% | 85.4% |

| CarGurus (NasdaqGS:CARG) | 16.7% | 42.4% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

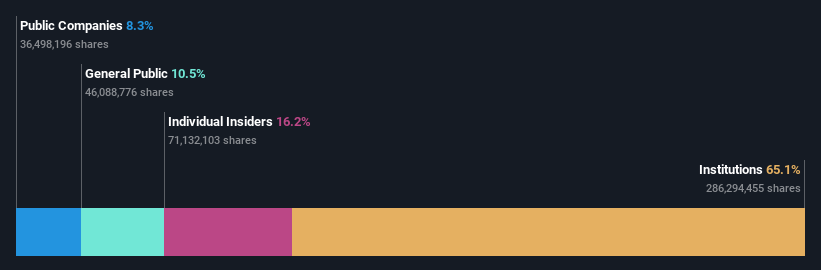

Kanzhun (NasdaqGS:BZ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kanzhun Limited, con una capitalización bursátil de 6.480 millones de dólares, opera en la República Popular China ofreciendo servicios de contratación en línea a través de sus filiales.

Operaciones: La empresa obtiene sus ingresos del segmento de proveedores de información por Internet, que ascienden a 7.110 millones de yenes.

Titularidad de información privilegiada: 16.4%

Previsión de crecimiento de los ingresos: 11,5% anual.

Kanzhun cotiza un 44,8% por debajo de su valor razonable estimado y las previsiones apuntan a un importante crecimiento de los beneficios del 25% anual, por encima del mercado estadounidense. Sin embargo, el crecimiento de los ingresos del 11,5% anual va a la zaga de la trayectoria de los beneficios de la empresa. Los recientes resultados financieros muestran un sólido rendimiento, con un notable aumento de los ingresos netos y los ingresos para el tercer trimestre de 2024 en comparación con el año pasado. A pesar de que no se han realizado recientemente transacciones con información privilegiada, se han llevado a cabo importantes recompras de acciones, lo que ha aumentado el valor para los accionistas en 200 millones de dólares.

- Haga clic aquí para descubrir los matices de Kanzhun con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Kanzhun tenga un precio inferior al que podrían justificar sus datos financieros.

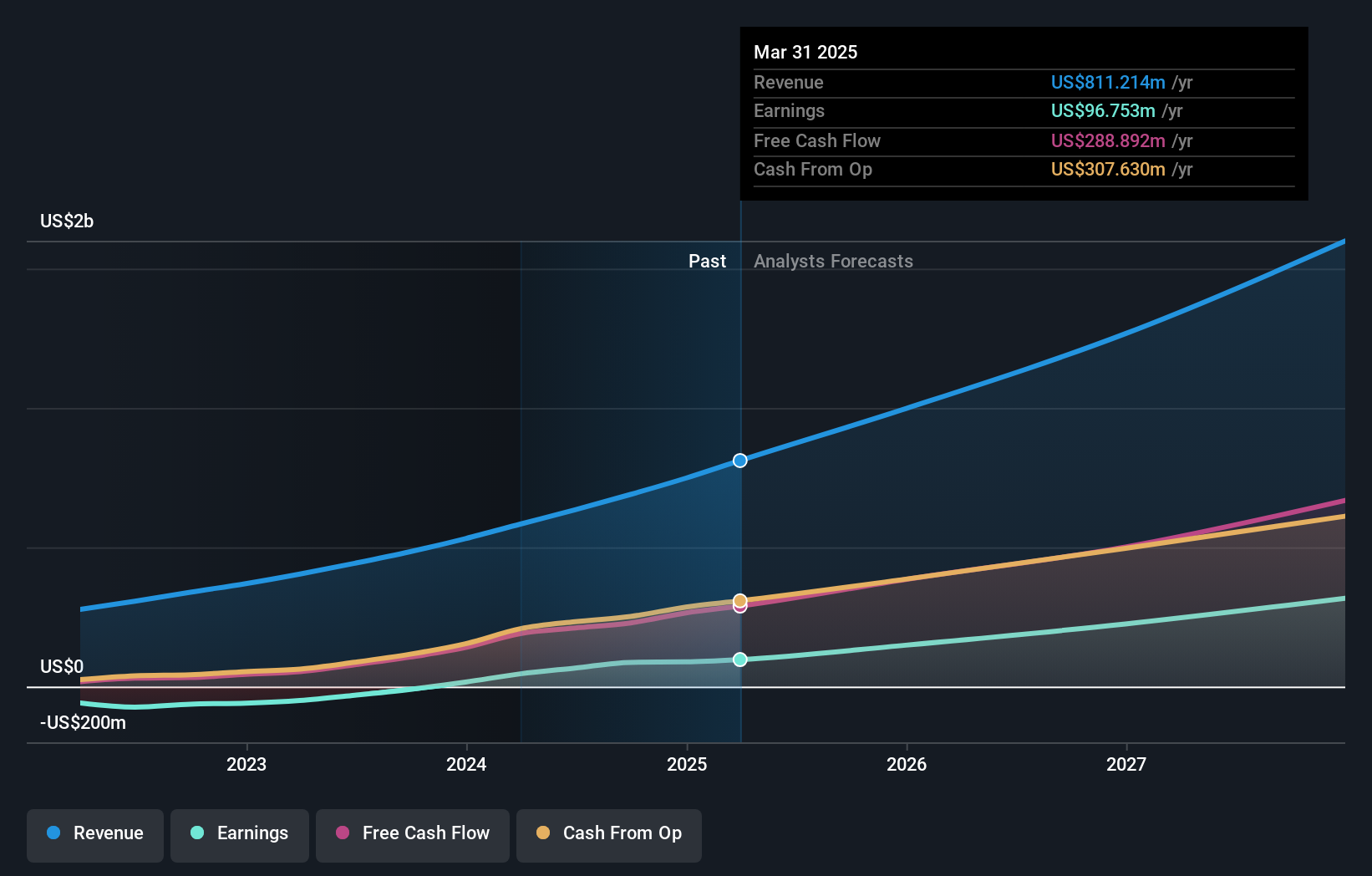

Duolingo (NasdaqGS:DUOL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Duolingo, Inc. opera como plataforma de aprendizaje móvil en Estados Unidos, Reino Unido e internacionalmente con una capitalización de mercado de aproximadamente 14.380 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de software educativo, que ascendieron a 689,46 millones de dólares.

Titularidad de información privilegiada: 14.8%

Previsión de crecimiento de los ingresos: 19,3% anual.

Duolingo cotiza un 34,9% por debajo de su valor razonable estimado, con una previsión de crecimiento de los ingresos del 34,9% anual, por encima de la media del mercado estadounidense. A pesar de un crecimiento más lento de los ingresos del 19,3%, se mantiene por encima de la tasa de mercado del 8,9%. Entre los últimos avances se incluyen la ampliación a Android de su función de videollamada basada en IA y la incorporación de nuevos idiomas, lo que mejora la participación de los usuarios y las experiencias de aprendizaje. Sin embargo, recientemente se han producido importantes ventas internas a pesar de que no ha habido una actividad de compra sustancial en los últimos tres meses.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Duolingo.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Duolingo podría estar en el lado caro.

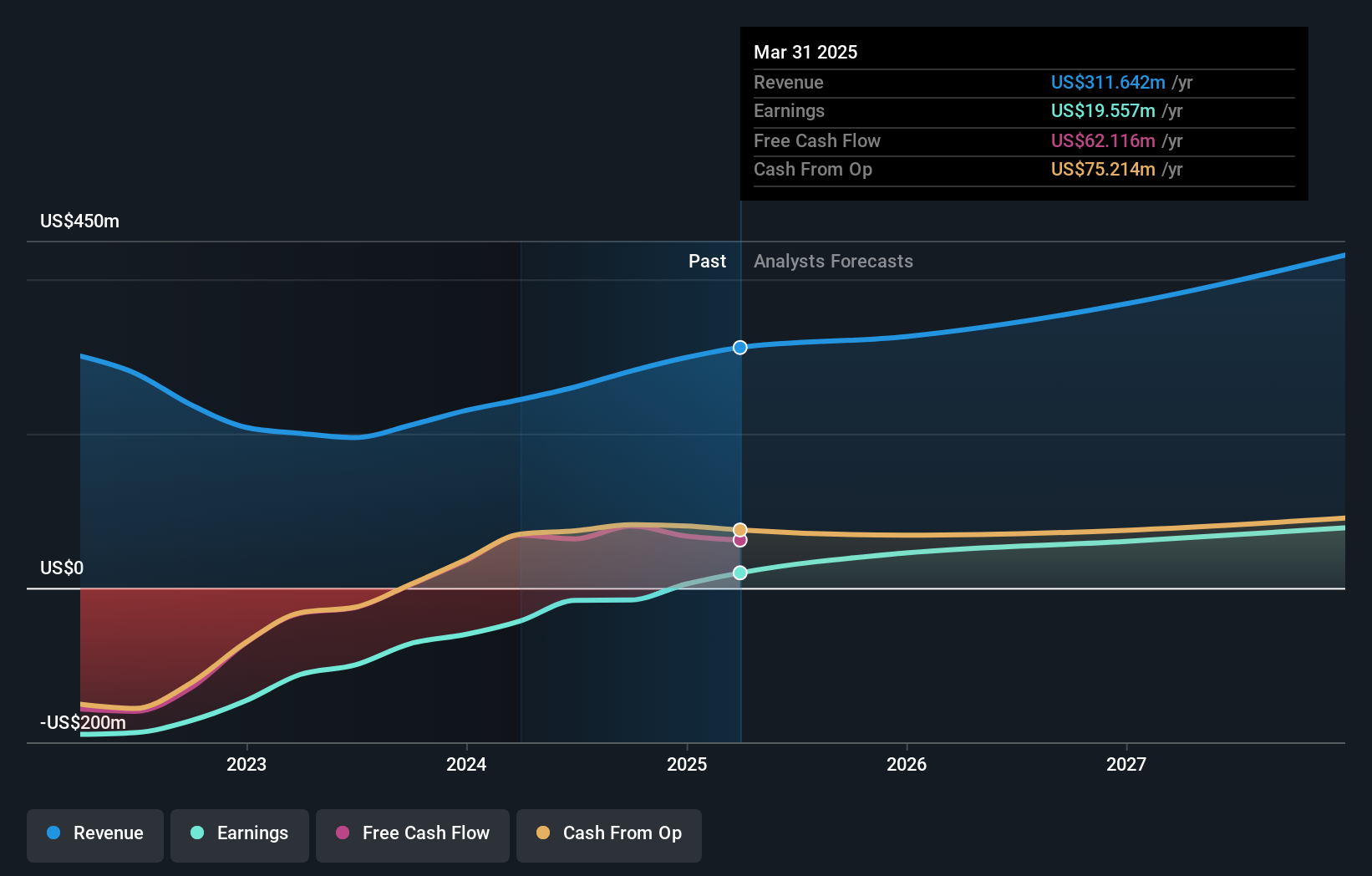

Tuya (NYSE:TUYA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Tuya Inc. proporciona una plataforma de desarrollo en la nube especializada en Internet de las Cosas (IoT) tanto en China como a nivel internacional, con una capitalización de mercado de aproximadamente 1.370 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de Software y Servicios de Internet, que ascienden a 280,97 millones de dólares.

Titularidad de información privilegiada: 30.5%

Previsión de crecimiento de los ingresos: 15,8% anual.

Tuya cotiza muy por debajo de su valor razonable estimado, con una previsión de crecimiento de los beneficios de un notable 125,2% anual, ya que aspira a ser rentable en tres años. Se espera que el crecimiento de sus ingresos del 15,8% anual supere la media del mercado estadounidense. Las recientes innovaciones de productos, como la cerradura de puerta inteligente compatible con el ecosistema de Apple y las colaboraciones en iluminación inteligente y control de temperatura, subrayan el compromiso de Tuya con el avance de la integración de la tecnología doméstica inteligente a escala mundial.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor a Tuya.

- Nuestro informe de valoración de Tuya, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Puntos clave

- Sumérjase en las 203 empresas de EE.UU. de rápido crecimiento con alta participación de inversores que hemos identificado aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kanzhun puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.