Empresas de crecimiento de EE.UU. con alta participación de información privilegiada en enero de 2025

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense se enfrenta a una caída de la tecnología y al aumento de los rendimientos de los bonos, los inversores siguen de cerca los indicadores económicos y las medidas de la Reserva Federal en busca de señales de estabilidad. En este entorno, las empresas en crecimiento con un alto nivel de participación interna pueden ofrecer una resistencia potencial, ya que a menudo reflejan una fuerte confianza interna y una alineación entre la gestión y los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.2% | 66.3% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 79.6% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 48% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Smith Micro Software (NasdaqCM:SMSI) | 23.1% | 85.4% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| XPeng (NYSE:XPEV) | 20.7% | 55.8% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

Lifeway Foods (NasdaqGM:LWAY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lifeway Foods, Inc. es una empresa que produce y comercializa productos a base de probióticos tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 332,63 millones de dólares.

Operaciones: La compañía genera ingresos principalmente de su segmento de Productos Lácteos Cultivados, que representa 181,98 millones de dólares.

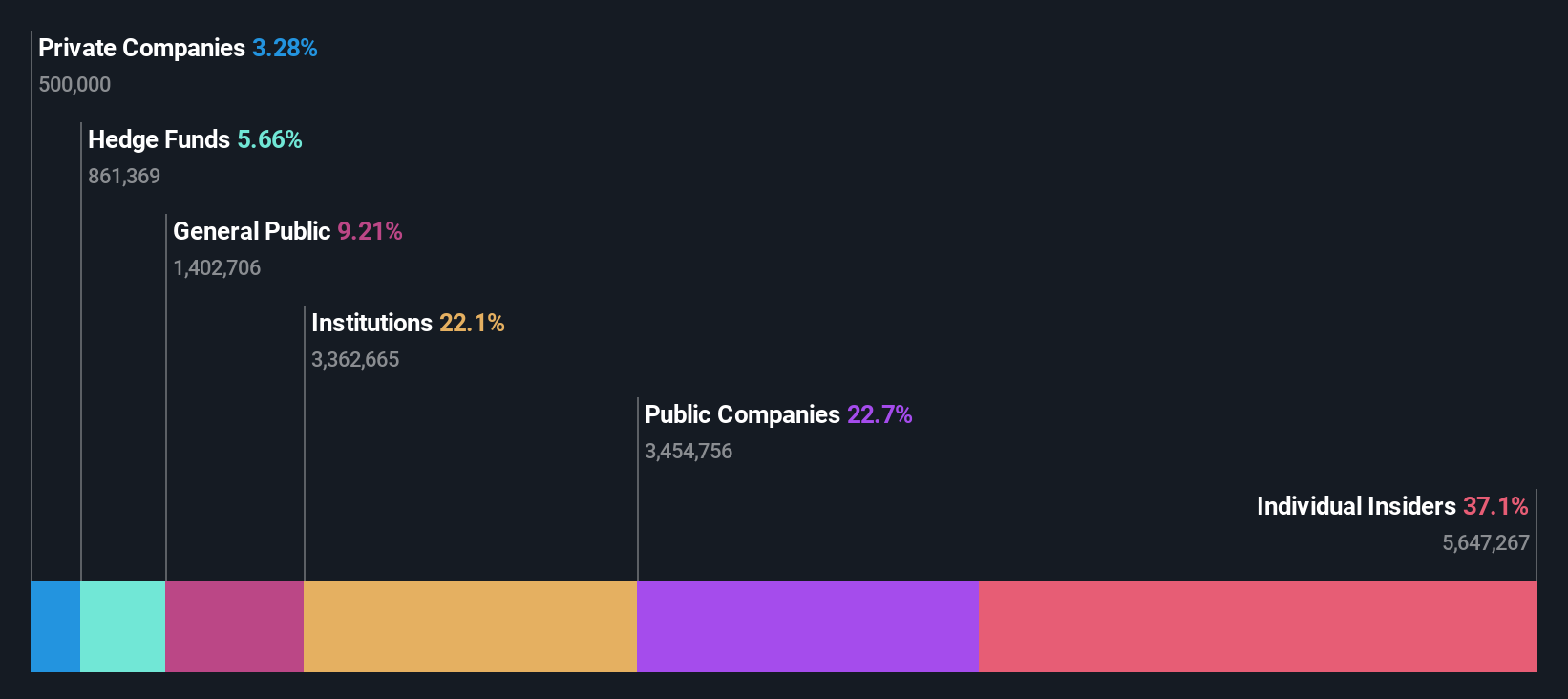

Posesión de información privilegiada: 40%

Lifeway Foods, uno de los principales proveedores estadounidenses de productos de kéfir, prevé un crecimiento de los ingresos del 11,4% anual, por encima del 9% del mercado estadounidense en general. A pesar de la reciente venta de información privilegiada, se prevé que los beneficios de Lifeway crezcan significativamente, un 24,3% anual. La empresa rechazó la oferta de adquisición de Danone por infravalorar su potencial en medio del activismo de los inversores y las disputas de la dirección. Lifeway sigue innovando con nuevas líneas de productos y ampliando la distribución a escala internacional, lo que respalda las perspectivas de crecimiento sostenido bajo la dirección de la consejera delegada Julie Smolyansky.

- Obtenga información detallada sobre nuestro análisis de las acciones de Lifeway Foods en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Lifeway Foods en el mercado.

Simulations Plus (NasdaqGS:SLP)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

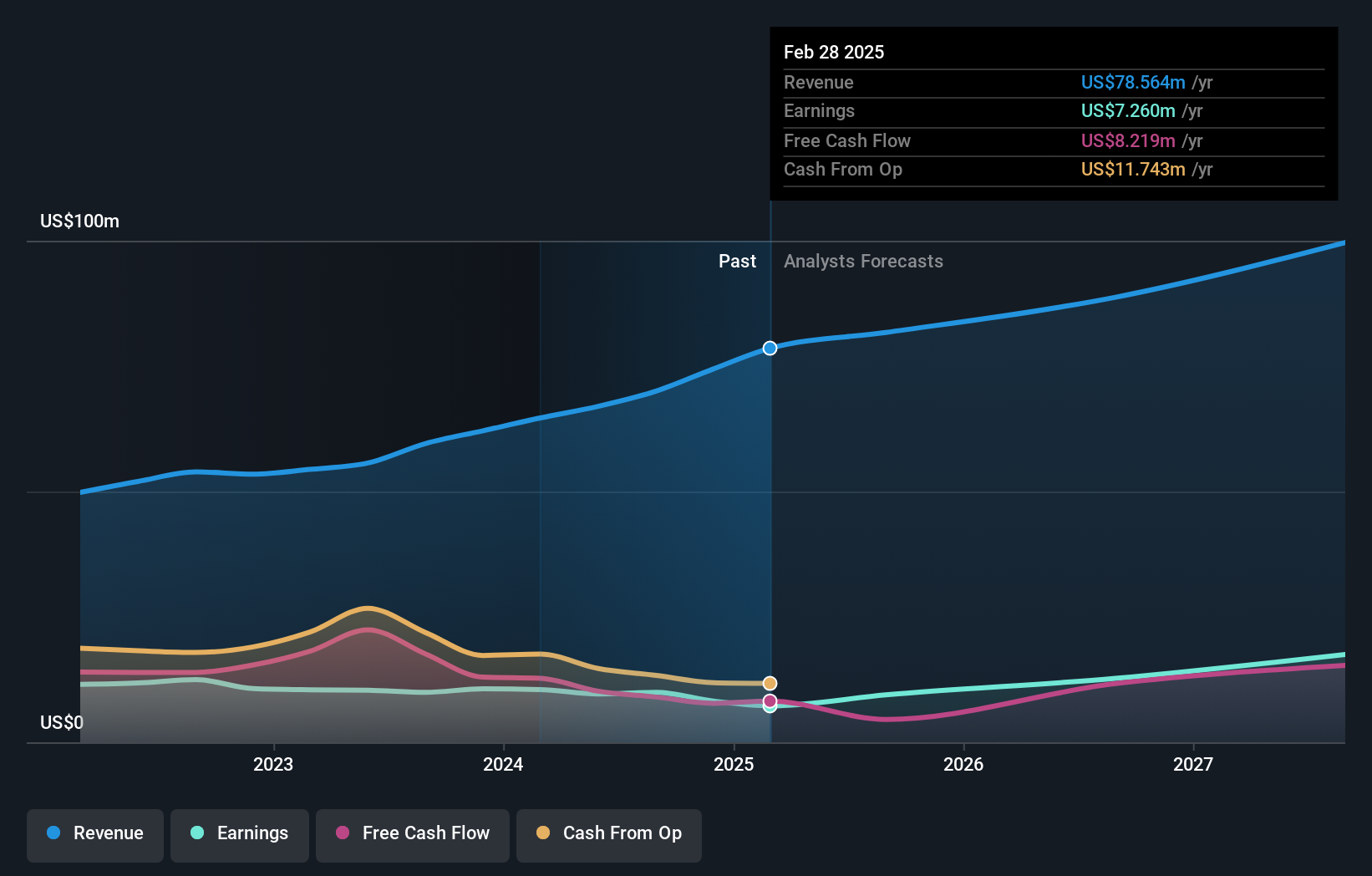

Visión general: Simulations Plus, Inc. desarrolla software para el descubrimiento y desarrollo de fármacos que utiliza la inteligencia artificial y el aprendizaje automático para el modelado, la simulación y la predicción de propiedades moleculares en todo el mundo, con una capitalización de mercado de 567,61 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Servicios, que aporta 30,29 millones de dólares, y Software, que genera 44,15 millones de dólares.

Titularidad de información privilegiada: 17.9%

Simulations Plus prevé un crecimiento de los ingresos de entre 90 y 93 millones de dólares para el ejercicio fiscal 2025, apoyado por una reciente subvención de la FDA para avanzar en su plataforma GastroPlus. A pesar de unos márgenes de beneficio inferiores a los del año pasado, se prevé que los beneficios crezcan significativamente, un 32,18% anual, por encima de la media del mercado estadounidense. La empresa está buscando activamente adquisiciones para complementar el crecimiento orgánico, aunque la actividad de negociación con información privilegiada ha sido mínima recientemente.

- Sumérjase aquí en los detalles de Simulations Plus con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Simulations Plus tenga un precio superior al que podrían justificar sus datos financieros.

Dingdong (Caimán) (NYSE:DDL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dingdong (Cayman) Limited es una empresa de comercio electrónico que opera en China con una capitalización de mercado de aproximadamente 695,42 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de sus operaciones minoristas en línea y ascienden a 22.150 millones de yenes.

Tenencia de información privilegiada: 28,2%.

Dingdong (Cayman) Limited ha demostrado un crecimiento significativo, con unos ingresos en el tercer trimestre que ascendieron a 6.540 millones de CNY y unos ingresos netos que alcanzaron los 133,41 millones de CNY, un aumento sustancial respecto al año anterior. La empresa ha elevado sus previsiones financieras para el cuarto trimestre y el año completo de 2024, esperando beneficios GAAP. A pesar de la elevada volatilidad del precio de las acciones, se prevé que los beneficios de Dingdong crezcan significativamente, un 44,2% anual, aunque el crecimiento de los ingresos está por detrás de la media del mercado estadounidense.

- Eche un vistazo más de cerca al potencial de Dingdong (Cayman) aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Dingdong (Caimán) coticen con descuento.

Resumiendo

- Eche un vistazo más de cerca a nuestra lista de 205 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Simulations Plus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.