Empresas de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense cierra un año fuerte con algunas turbulencias recientes, los principales índices, como el Nasdaq Composite y el S&P 500, han logrado registrar ganancias impresionantes, lo que pone de relieve un periodo de sólido crecimiento a pesar de los recientes reveses. En este entorno, la identificación de empresas en crecimiento con un alto grado de participación de inversores con información privilegiada puede resultar especialmente atractiva para los inversores que buscan una alineación entre los intereses de la dirección y los de los accionistas, ya que estas empresas suelen demostrar confianza en su potencial a largo plazo en medio de unas condiciones de mercado fluctuantes.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.6% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

| CarGurus (NasdaqGS:CARG) | 17% | 42.4% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas analizadas.

California BanCorp (NasdaqCM:BCAL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: California BanCorp es el holding bancario de California Bank of Commerce, N.A., con una capitalización bursátil de 535,87 millones de dólares.

Operaciones: California BanCorp genera ingresos principalmente de su segmento de Banca Comercial, que asciende a 78,31 millones de dólares.

Titularidad de información privilegiada: 17.1%

Se prevé que los ingresos de California BanCorp crezcan un 33,7% anual, por encima del 9,2% del mercado estadounidense. Los analistas coinciden en que la acción está infravalorada en un 14,3%, con una previsión de subida del precio del 24,9%. A pesar de la considerable dilución del accionariado en el último año y de las pérdidas netas declaradas, BCAL aspira a ser rentable en tres años, superando las tasas medias de crecimiento del mercado. Entre los recientes cambios en la cúpula directiva destaca el nombramiento de Jerry Legg como Vicepresidente Senior de banca del sector público, lo que mejora la dirección estratégica.

- Eche un vistazo más de cerca al potencial de California BanCorp aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de California BanCorp podría ser demasiado pesimista.

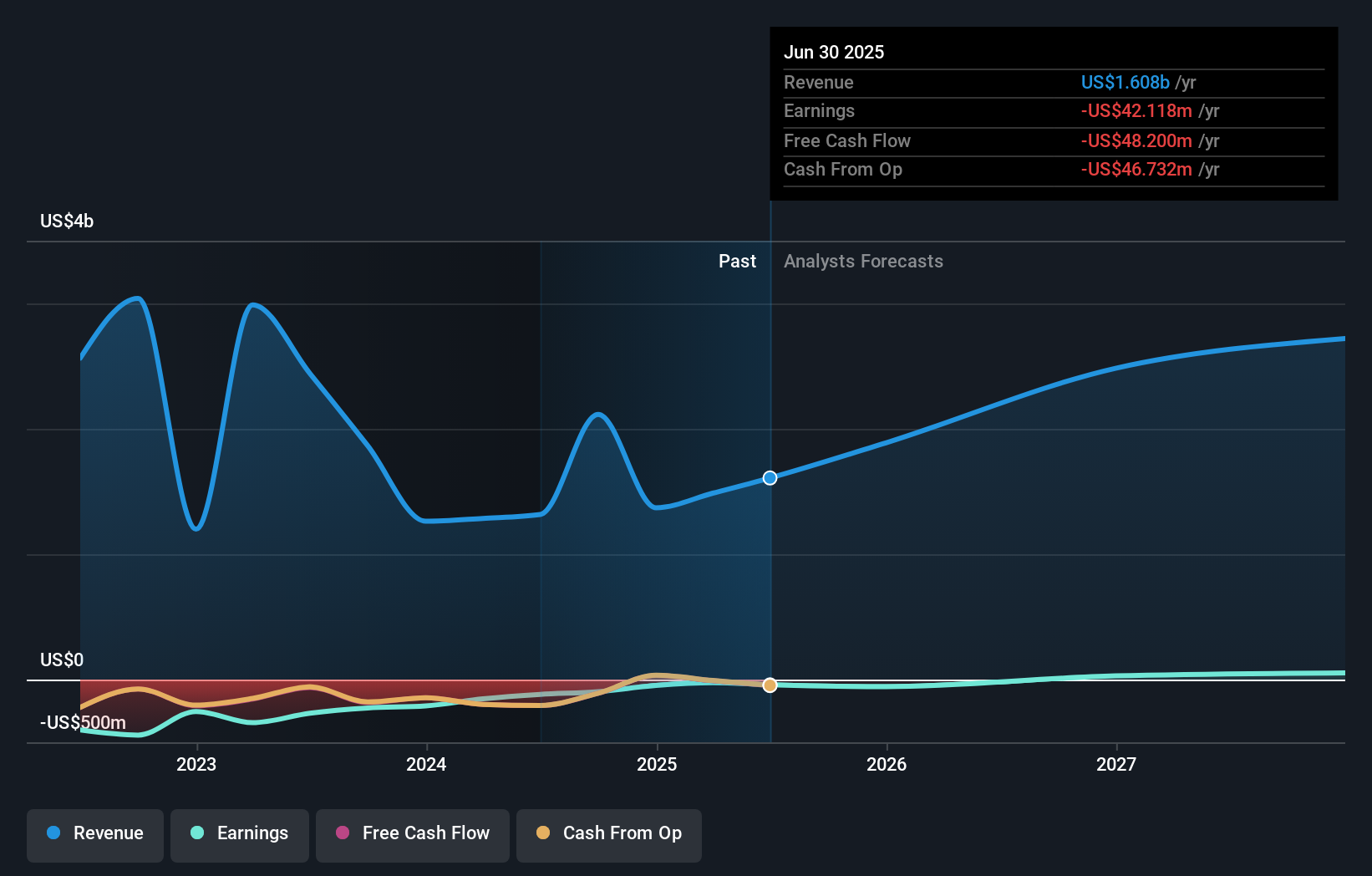

Clover Health Investments (NasdaqGS:CLOV)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Clover Health Investments Corp. ofrece planes Medicare Advantage en Estados Unidos y tiene una capitalización bursátil de aproximadamente 1.600 millones de dólares.

Operaciones: Clover Health genera ingresos principalmente a través de sus planes Medicare Advantage ofrecidos en Estados Unidos.

Participaciones: 20,9%.

Se prevé que Clover Health Investments alcance la rentabilidad en tres años, superando el crecimiento medio del mercado. A pesar de la reciente dilución del accionariado y de la volatilidad del precio de las acciones, la empresa cotiza un 78,7% por debajo de su valor razonable estimado. Se espera que los ingresos crezcan un 10,4% anual, más rápido que el 9% del mercado estadounidense. Los últimos resultados muestran una reducción de las pérdidas netas, con una pérdida en el tercer trimestre de 9,16 millones de dólares frente a los 41,47 millones de hace un año, lo que indica una mejora financiera.

- Haga clic aquí para descubrir los matices de Clover Health Investments con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Clover Health Investments podría estar en el lado más barato.

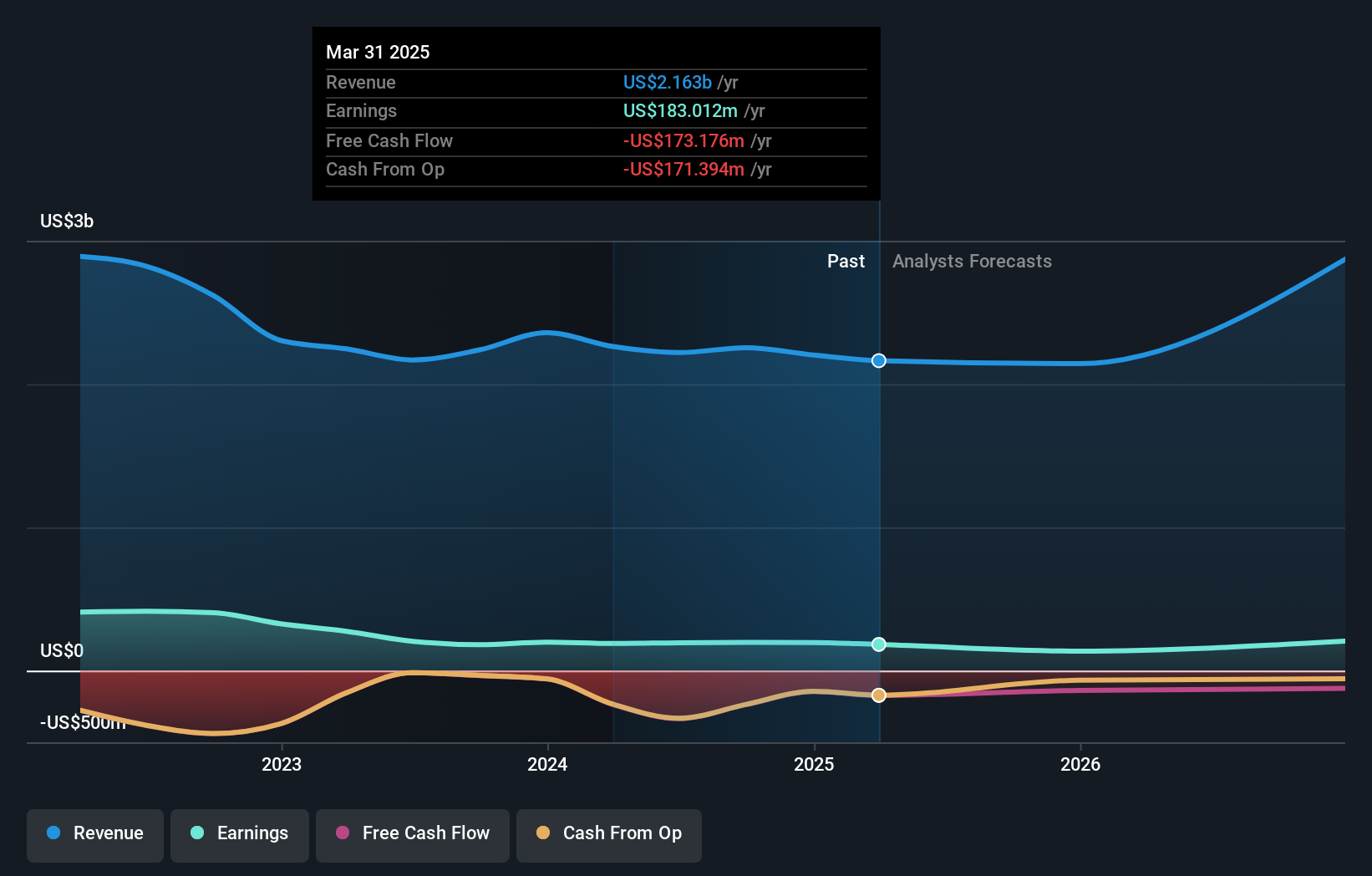

LGI Homes (NasdaqGS:LGIH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: LGI Homes, Inc. diseña, construye y vende viviendas con una capitalización de mercado de aproximadamente 2.090 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su negocio de construcción de viviendas, que asciende a 2.250 millones de dólares.

Titularidad de información privilegiada: 12.4%

LGI Homes está experimentando un sólido crecimiento de los beneficios, previsto en un 21,1% anual, por encima de la media del mercado estadounidense. La empresa mantiene una competitiva relación precio/beneficios de 10,7 veces, por debajo de la media del mercado de 18,2 veces, lo que sugiere un valor potencial para los inversores. Entre sus recientes desarrollos destacan las aperturas de nuevas comunidades en Nash County y Waynesboro, que mejoran su cartera con viviendas modernas y ubicaciones estratégicas. Sin embargo, la cobertura de la deuda sigue siendo motivo de preocupación, ya que no está bien respaldada por el flujo de caja operativo, a pesar de que no se ha registrado ninguna actividad reciente con información privilegiada.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de LGI Homes.

- A la luz de nuestro reciente informe de valoración, parece posible que LGI Homes esté cotizando por encima de su valor estimado.

Hágalo realidad

- Eche un vistazo más de cerca a nuestra lista de 200 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece gratuitamente una visión global de los mercados.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Clover Health Investments puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.