Las mejores acciones de dividendos en las bolsas de EE.UU. para noviembre de 2024

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense navega entre señales contradictorias a la espera de datos clave sobre la inflación, con el Dow Jones Industrial Average superando recientemente los 45.000 puntos por primera vez, los inversores están muy atentos a cómo estos acontecimientos podrían influir en sus carteras. En un entorno tan dinámico, los valores con dividendos pueden ofrecer cierta estabilidad y potencial de ingresos, lo que los convierte en una opción atractiva para quienes buscan equilibrar el crecimiento con una rentabilidad constante.

Los 10 valores con más dividendos de Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.53% | ★★★★★★ |

| Interpublic Group of Companies (NYSE:IPG) | 4.31% | ★★★★★★ |

| Columbia Banking System (NasdaqGS:COLB) | 4.54% | ★★★★★★ |

| Isabella Bank (OTCPK:ISBA) | 4.51% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 4.67% | ★★★★★★ |

| Instituciones financieras (NasdaqGS:FISI) | 4.38% | ★★★★★★ |

| CompX International (NYSEAM:CIX) | 4.51% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.49% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.31% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.43% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 135 valores de nuestro screener Top US Dividend Stocks.

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

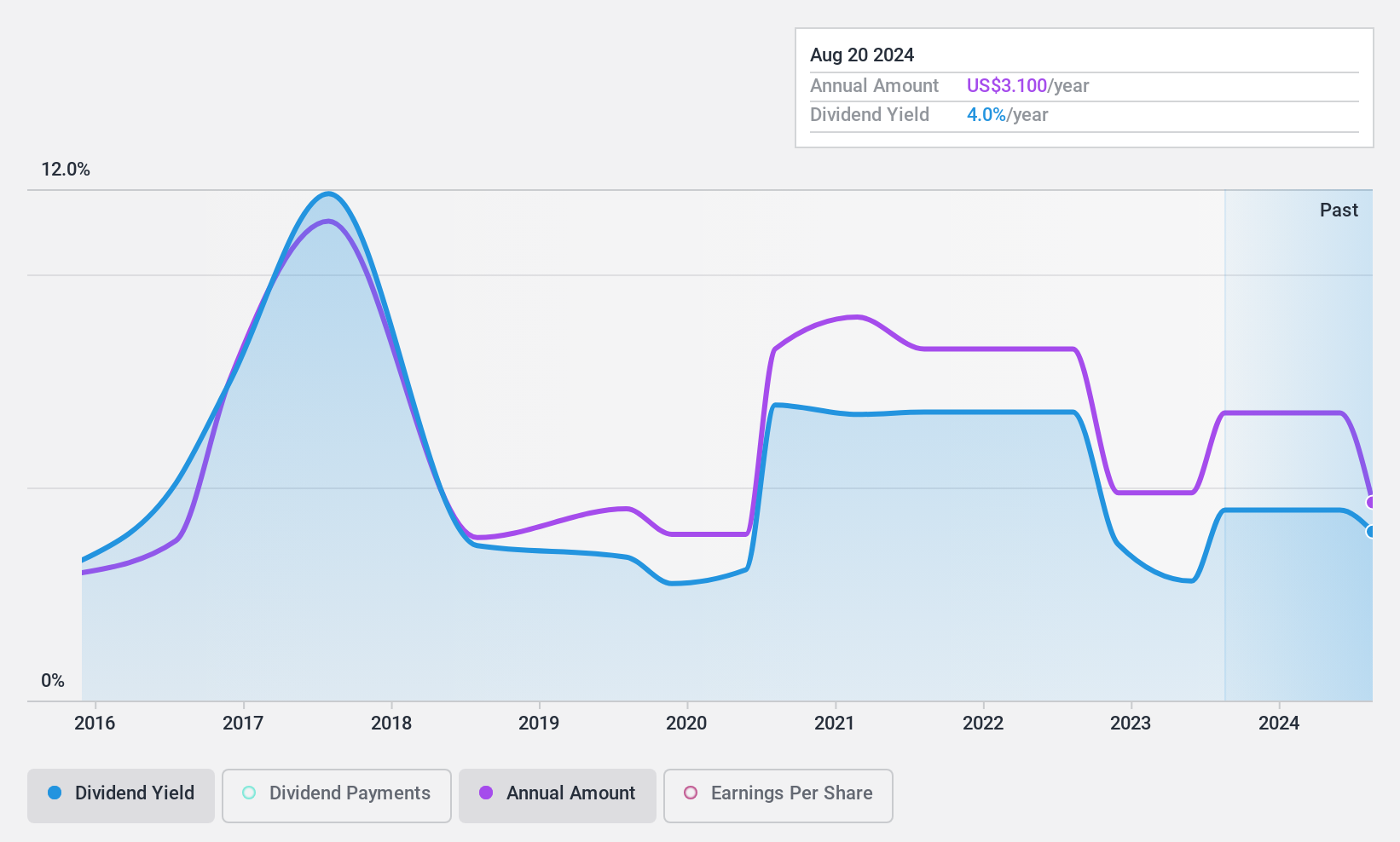

John B. Sanfilippo & Son (NasdaqGS:JBSS)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: John B. Sanfilippo & Son, Inc, que opera a través de su filial JBSS Ventures, LLC, procesa y distribuye nueces de árbol y cacahuetes en Estados Unidos con una capitalización de mercado de aproximadamente 995 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de la venta de diversos productos relacionados con los frutos secos, por un total de 1.110 millones de dólares.

Rentabilidad por dividendo: 3,7%.

La rentabilidad por dividendo del 3,69% de John B. Sanfilippo & Son está por debajo del 25% de las empresas estadounidenses que más dividendos pagan, pero su baja ratio de reparto del 18,2% sugiere que los dividendos están bien cubiertos por los beneficios. A pesar de un historial de dividendos volátil y poco fiable en la última década, el reciente crecimiento de los pagos indica cierta mejora. La relación precio/beneficios de la empresa, de 17,9 veces, es atractiva en comparación con la media del mercado estadounidense, y los dividendos están cubiertos de forma sostenible por los flujos de caja, con una ratio de reparto en efectivo del 66%.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de John B. Sanfilippo & Son.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de John B. Sanfilippo & Son podría estar en el lado caro.

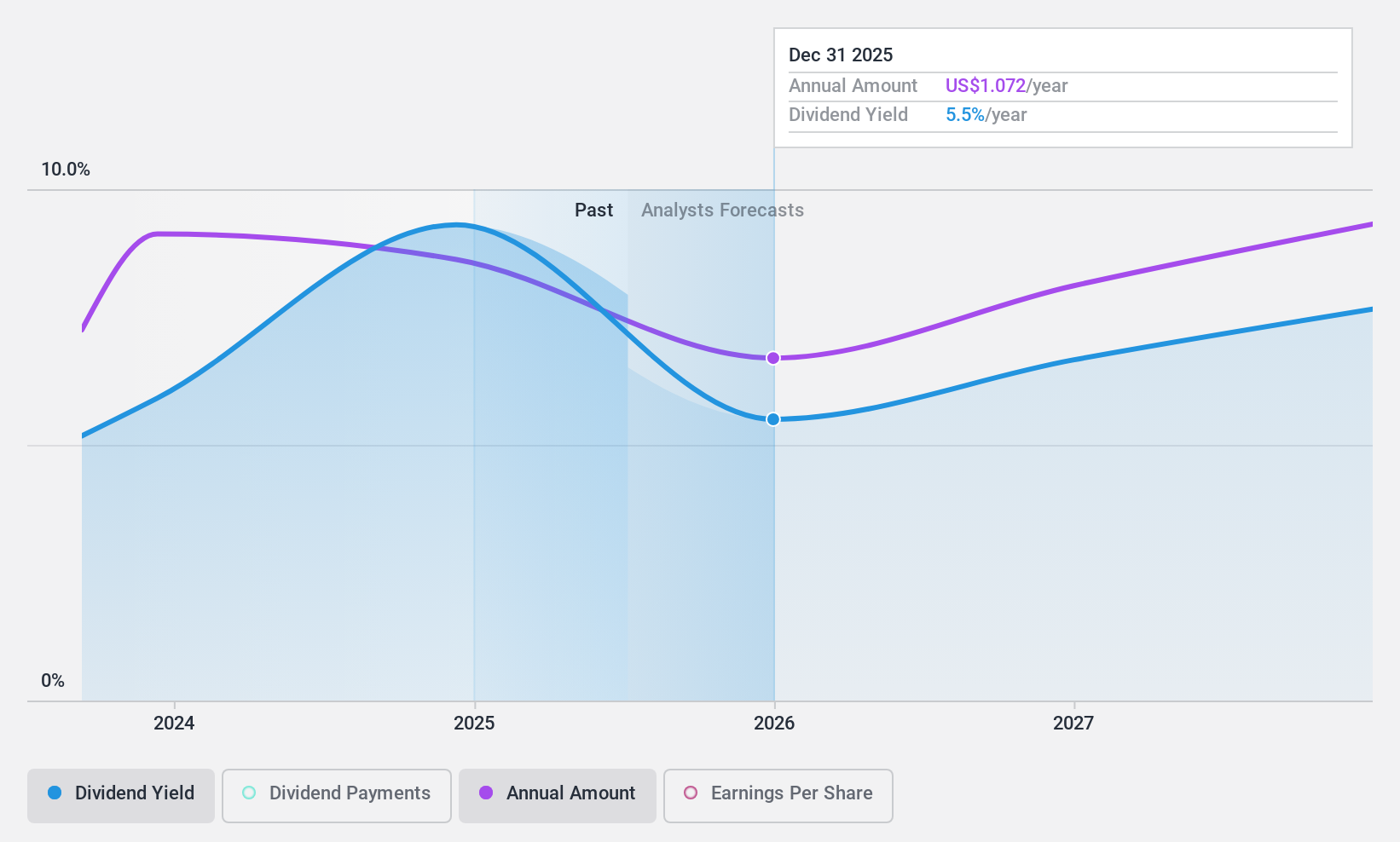

XP (NasdaqGS:XP)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: XP Inc. ofrece productos y servicios financieros en Brasil y tiene una capitalización de mercado de aproximadamente 8.610 millones de dólares.

Operaciones: Los ingresos de XP Inc. procedentes de su segmento de corretaje ascienden a 15.890 millones de reales.

Rentabilidad por dividendo: 7,7%.

La rentabilidad por dividendo de XP Inc., del 7,73%, se sitúa en el 25% superior entre los pagadores de dividendos de EE.UU., respaldada por una baja ratio de reparto del 41,7%, lo que indica que los dividendos están bien cubiertos por los beneficios y los flujos de caja. El reciente crecimiento de los beneficios refuerza aún más su posición financiera, con un aumento de los ingresos netos hasta los 1.190 millones de BRL para el tercer trimestre de 2024. La empresa ha anunciado un dividendo de 0,65 USD por acción y ha iniciado un programa de recompra de acciones por valor de 1.000 millones de BRL, lo que aumenta el potencial de valor para el accionista.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de dividendos de XP.

- El informe de valoración que hemos elaborado sugiere que el precio actual de XP podría ser bastante moderado.

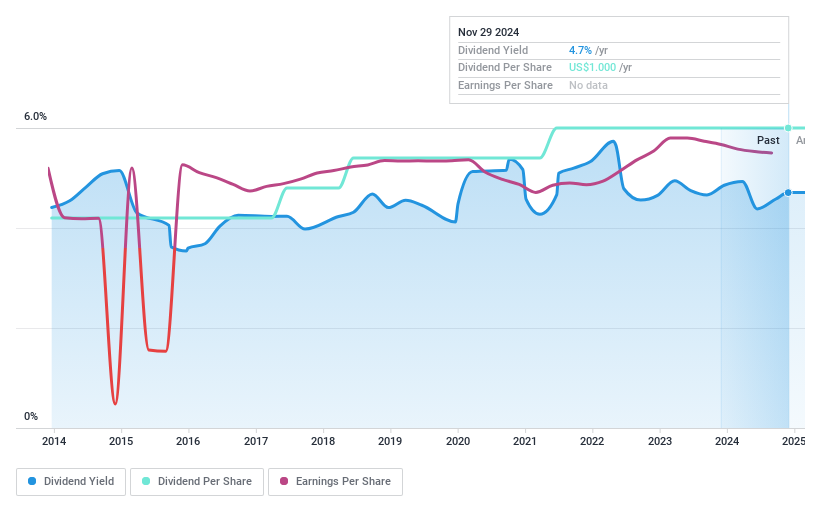

Ennis (NYSE:EBF)

Valoración de dividendos de Simply Wall St: ★★★★★★

Visión general: Ennis, Inc. fabrica y vende formularios y otros productos empresariales en Estados Unidos, con una capitalización de mercado de aproximadamente 549,98 millones de dólares.

Operaciones: Ennis, Inc. genera ingresos principalmente de su segmento de impresión, que representa 404,20 millones de dólares.

Rentabilidad por dividendo: 4,7%.

Ennis ofrece una rentabilidad por dividendo del 4,69%, lo que la sitúa en el 25% superior de los pagadores de dividendos de EE.UU., con dividendos bien cubiertos por los beneficios y los flujos de caja (ratios de reparto: 63,2% y 41,5%, respectivamente). La empresa ha mantenido unos dividendos estables y crecientes durante la última década. Los últimos datos financieros muestran un ligero descenso de las ventas y los ingresos netos, pero Ennis anunció un dividendo especial de 2,50 dólares por acción, lo que refleja su compromiso de devolver valor a los accionistas.

- Navegue por los entresijos de Ennis con nuestro completo informe sobre dividendos aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Ennis esté cotizando por detrás de su valor estimado.

Puntos clave

- Sumérjase en los 135 mejores valores de dividendos de EE.UU. que hemos identificado aquí.

- ¿Tiene una participación en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

If you're looking to trade John B. Sanfilippo & Son, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si John B. Sanfilippo & Son puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.