Valores de crecimiento de EE.UU. con alta participación de información privilegiada a seguir

Revisado por Simply Wall St

Mientras los mercados estadounidenses sortean las complejidades de las amenazas arancelarias y la fluctuación de la confianza de los consumidores, índices como el Dow Jones y el Nasdaq han mostrado su resistencia con recientes subidas. En este entorno, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican una fuerte confianza de las personas más cercanas a la empresa en su potencial a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 28.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| BBB Foods (NYSE:TBBB) | 16.5% | 40.4% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.3% | 33.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 37.1% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.8% | 43.9% |

Veamos algunas de las mejores opciones del screener.

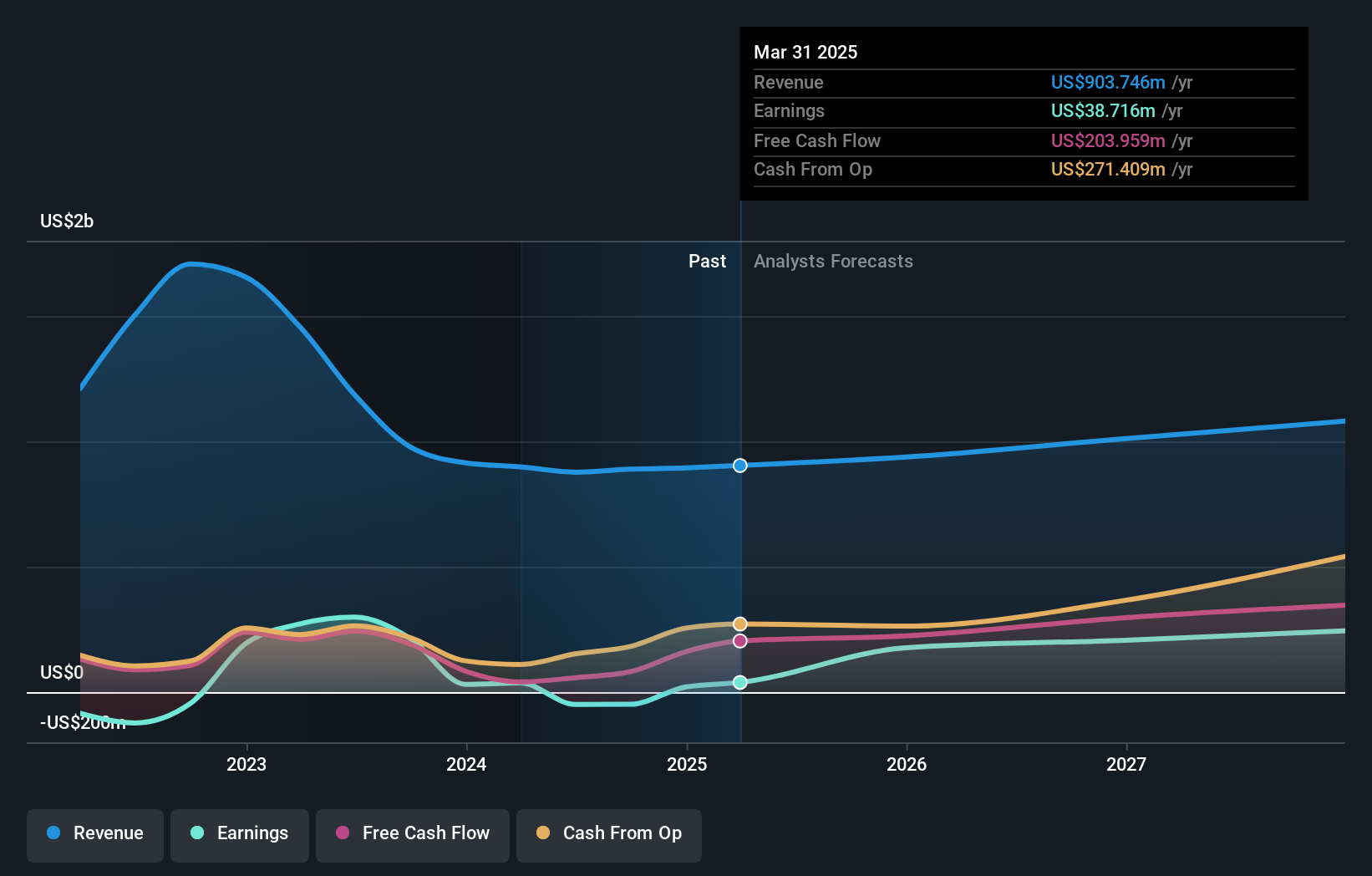

CarGurus (NasdaqGS:CARG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CarGurus, Inc. opera una plataforma automovilística en línea para la compra y venta de vehículos tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 4.100 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen U.S. Marketplace con 709,19 millones de dólares y Digital Wholesale con 120,31 millones de dólares.

Titularidad de información privilegiada: 16.6%

Previsión de crecimiento de los beneficios: 42,3% anual.

CarGurus cotiza significativamente por debajo de su valor razonable estimado y se espera que alcance la rentabilidad en un plazo de tres años, con una previsión de crecimiento de los beneficios del 42,33% anual. Se prevé un crecimiento de los ingresos del 14,8% anual, por encima del 8,8% del mercado estadounidense en general. Se prevé que la rentabilidad de los recursos propios de la empresa alcance un máximo del 39,9% en tres años, lo que indica un fuerte potencial de rentabilidad para los accionistas, a pesar de que no ha habido actividad reciente de negociación con información privilegiada en los últimos tres meses.

- Obtenga información detallada sobre nuestro análisis de las acciones de CarGurus en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de CarGurus en el mercado.

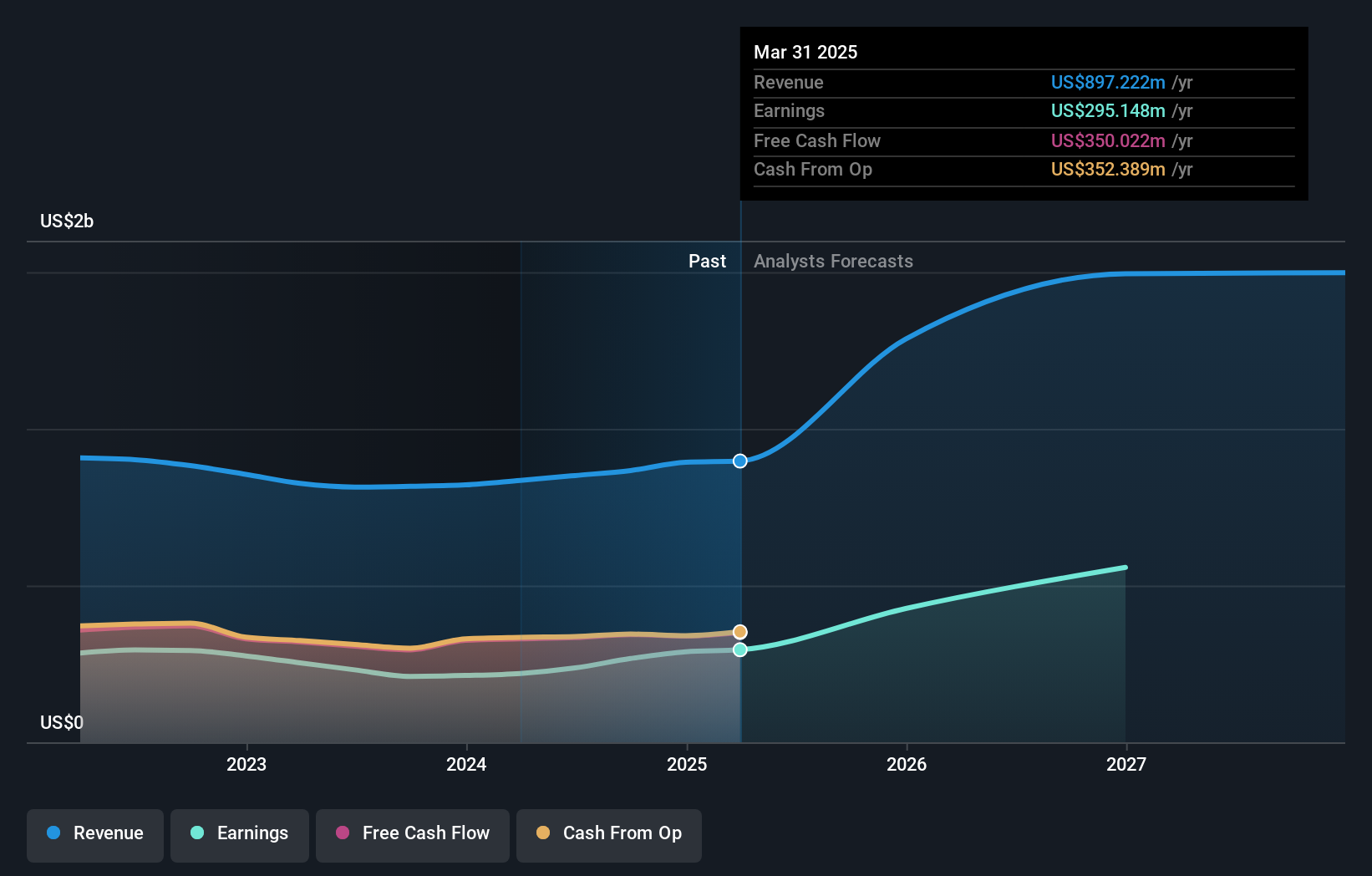

Victory Capital Holdings (NasdaqGS:VCTR)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Victory Capital Holdings, Inc. es una empresa de gestión de activos que opera en Estados Unidos e internacionalmente, con una capitalización bursátil de 4.490 millones de dólares.

Operaciones: La empresa genera unos ingresos de 893,48 millones de dólares por la prestación de servicios y productos de gestión de inversiones.

Posesión de información privilegiada: 10.2%

Previsión de crecimiento de los beneficios: 28,3% anual

Victory Capital Holdings cotiza con un descuento significativo respecto a su valor razonable estimado y demuestra un fuerte potencial de crecimiento, con una previsión de aumento de los beneficios del 28,3% anual, por encima de la tasa de crecimiento del mercado estadounidense. Los últimos informes de resultados muestran aumentos sustanciales de los ingresos y los beneficios interanuales. La empresa persigue activamente adquisiciones estratégicas, al tiempo que mantiene una sólida política de dividendos y un programa de recompra de acciones, lo que refleja la confianza en su valoración y su compromiso con la rentabilidad para el accionista.

- Eche un vistazo más de cerca al potencial de Victory Capital Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Victory Capital Holdings podría estar en el lado más barato.

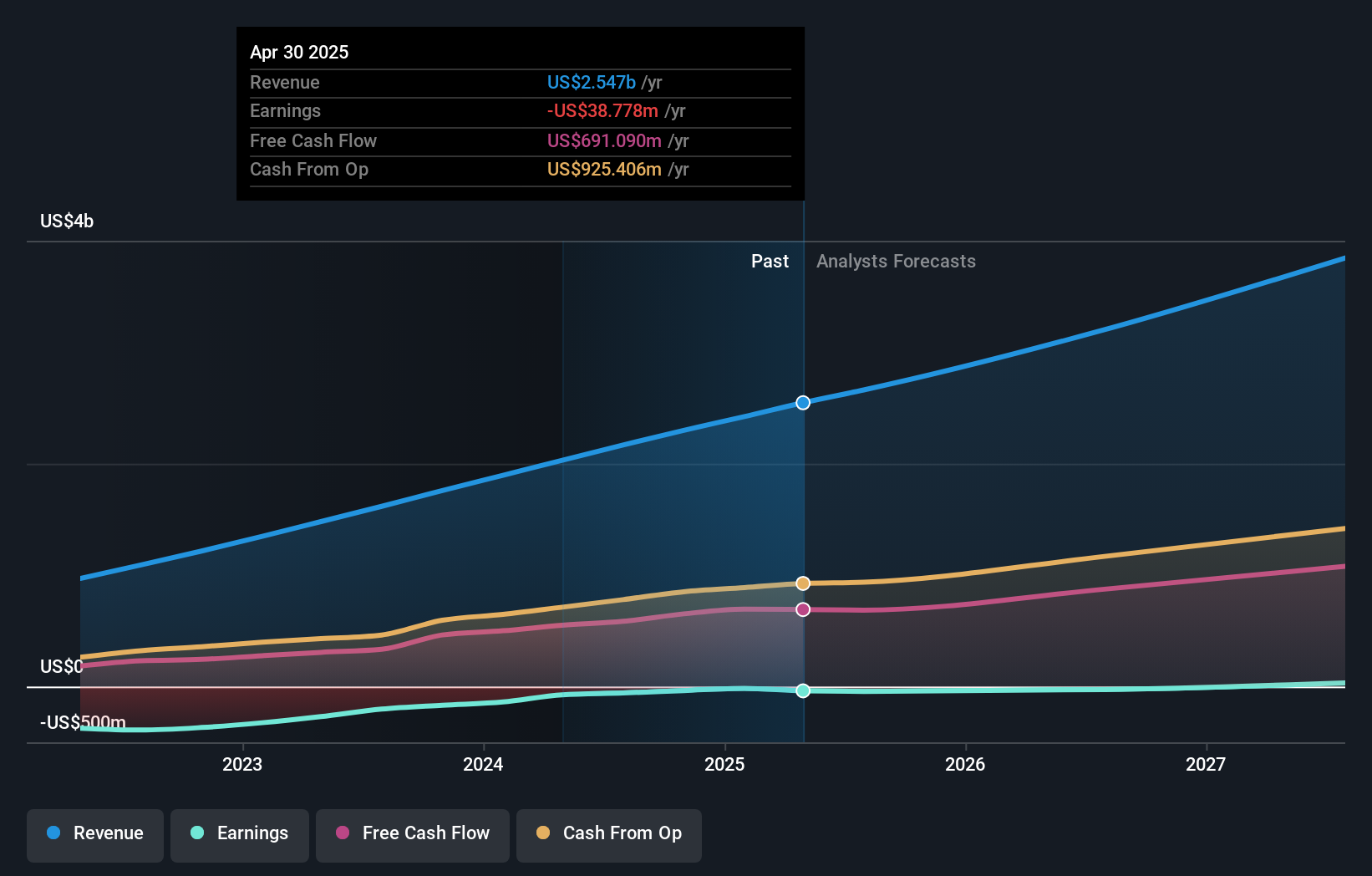

Zscaler (NasdaqGS:ZS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zscaler, Inc. opera como una empresa de seguridad en la nube en todo el mundo con una capitalización de mercado de aproximadamente 31.540 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de las ventas de servicios de suscripción a su plataforma en la nube y servicios de soporte relacionados, por un total aproximado de 2.300 millones de dólares.

Tenencia de información privilegiada: 37.2%

Previsión de crecimiento de los beneficios: 39,7% anual.

Zscaler cotiza por debajo de su valor razonable estimado, con una previsión de crecimiento de los beneficios del 39,68% anual, por encima de la media del mercado. A pesar de la reciente venta de información privilegiada, se espera que los ingresos de la empresa aumenten más rápido que el mercado estadounidense, un 16,1% al año. Entre los desarrollos recientes se incluyen asociaciones con SAP y Nokia para mejorar las soluciones de seguridad en la nube, enfatizando el enfoque de Zscaler en la arquitectura de confianza cero y ampliando su oferta de servicios en respuesta a la evolución de las necesidades de ciberseguridad.

- Profundice en el informe completo de análisis de crecimiento futuro aquí para obtener una comprensión más profunda de Zscaler.

- Nuestro completo informe de valoración plantea la posibilidad de que Zscaler tenga un precio inferior al que podrían justificar sus datos financieros.

¿Adónde vamos ahora?

- Desbloquee nuestra lista exhaustiva de 197 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CarGurus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.