Principales empresas de crecimiento de EE.UU. con una alta participación de información privilegiada en febrero de 2025

Revisado por Simply Wall St

En febrero de 2025, los mercados estadounidenses han atravesado un periodo turbulento, en el que el índice industrial Dow Jones se ha enfrentado a su mayor caída semanal desde octubre y los principales índices, como el S&P 500 y el Nasdaq Composite, han entrado en terreno negativo durante el mes. En medio de esta volatilidad, los inversores se centran cada vez más en las empresas de crecimiento con un alto nivel de participación interna, ya que estos valores pueden ofrecer una visión única de la resistencia potencial y la alineación de intereses entre los líderes de la empresa y los accionistas en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 30.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Enovix (NasdaqGS:ENVX) | 12.6% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.2% | 33.6% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Viemed Healthcare (NasdaqCM:VMD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

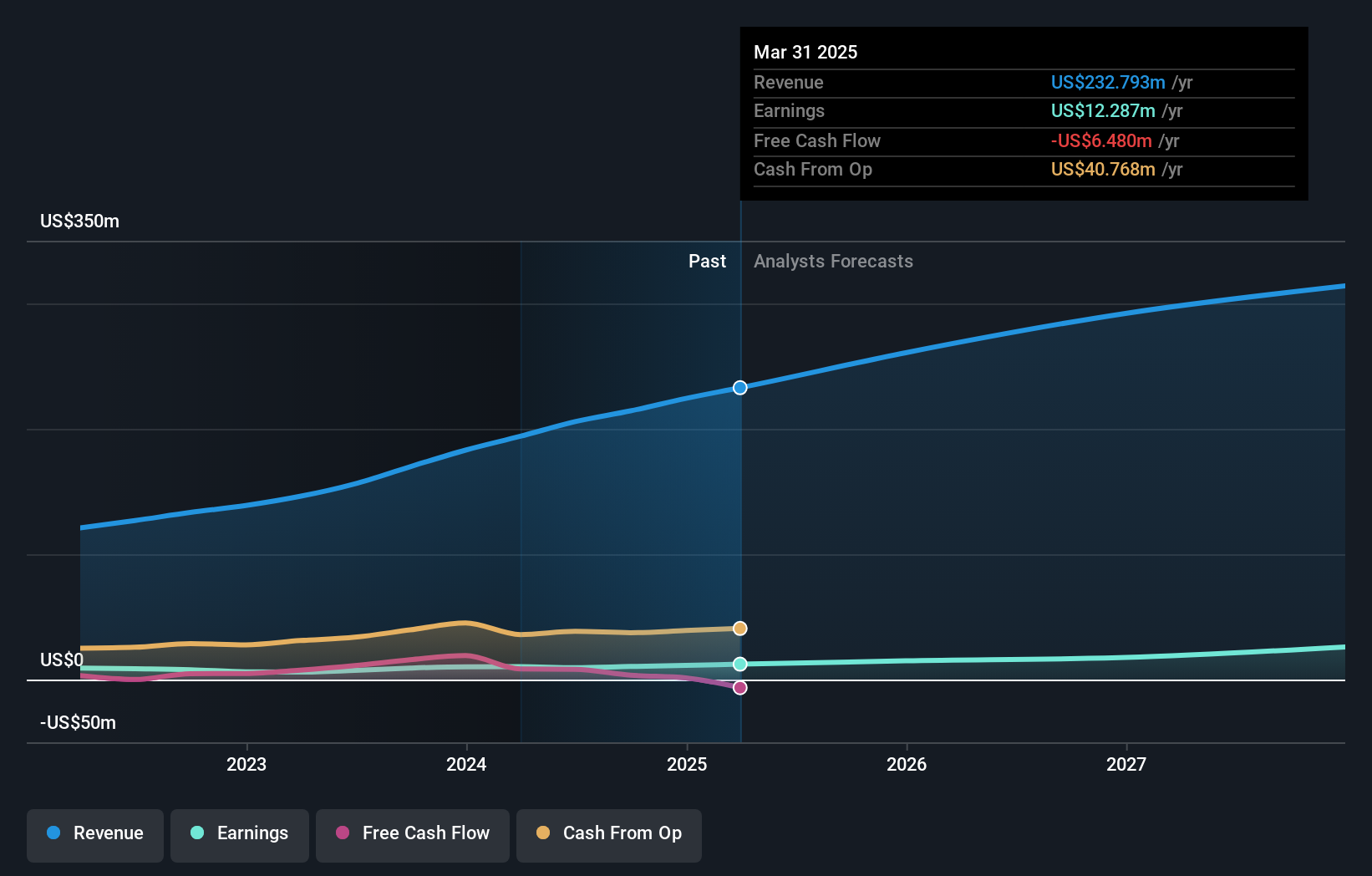

Visión general: Viemed Healthcare, Inc. ofrece equipos médicos a domicilio y servicios de atención sanitaria respiratoria posaguda en Estados Unidos, con una capitalización bursátil de aproximadamente 302,93 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del sector de trastornos respiratorios y del sueño, y ascienden a 214,30 millones de dólares.

Titularidad de información privilegiada: 13.2%

Previsión de crecimiento de los beneficios: 32,5% anual

Se prevé que los beneficios de Viemed Healthcare crezcan significativamente un 32,5% anual, por encima del 14,3% del mercado estadounidense. El crecimiento de los ingresos se prevé en un 12,9% anual, superando el 8,8% del mercado más amplio, aunque sigue estando por debajo del umbral deseado del 20% para las empresas de alto crecimiento. Los analistas coinciden en un aumento potencial del precio de las acciones del 65%. La reciente actividad de negociación con información privilegiada no muestra compras ni ventas sustanciales en los últimos tres meses.

- Eche un vistazo más de cerca al potencial de Viemed Healthcare aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Viemed Healthcare coticen con prima.

PDF Solutions (NasdaqGS:PDFS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PDF Solutions, Inc. ofrece software propietario, productos de propiedad intelectual física para diseños de circuitos integrados, herramientas de hardware de medición eléctrica, metodologías y servicios profesionales a nivel mundial con una capitalización de mercado de aproximadamente 892,16 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Software y Programación, que generó 179,47 millones de dólares.

Tenencia de información privilegiada: 17.4%

Previsión de crecimiento de los beneficios: 80,1% anual

PDF Solutions está preparada para un crecimiento sustancial, con una previsión de aumento significativo de los beneficios del 80,1% anual, superando el 14,3% del mercado estadounidense. Se espera que los ingresos crezcan un 15,2% anual, también por encima del mercado en general. La acción cotiza con un descuento del 11,8% por debajo de su valor razonable estimado y los analistas prevén una subida del precio del 57,5%. La actividad reciente de información privilegiada muestra ventas significativas en los últimos tres meses sin compras sustanciales.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de PDF Solutions.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de PDF Solutions en el mercado.

Loar Holdings (NYSE:LOAR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Loar Holdings Inc. opera a través de sus filiales para diseñar, fabricar y comercializar componentes aeroespaciales y de defensa para aeronaves y sistemas relacionados tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de 6.420 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de su segmento Aeroespacial y Defensa, que ascienden a 378,81 millones de dólares.

Tenencia de información privilegiada: 22

Previsión de crecimiento de los beneficios: 51,8% anual.

Se prevé que Loar Holdings experimente un crecimiento sustancial de los beneficios del 51,8% anual, por encima de la media del mercado estadounidense. A pesar de ello, se prevé un crecimiento de los ingresos del 15,2%, más lento que el umbral de alto crecimiento deseado, pero aún por encima de las medias del mercado. La reciente actividad de información privilegiada revela ventas significativas en el último trimestre sin compras notables. La empresa elevó sus previsiones de beneficios para 2025, lo que refleja optimismo en los resultados financieros a pesar de una previsión de baja rentabilidad futura de los fondos propios del 6,9%.

- Sumérjase aquí en los detalles de Loar Holdings con nuestro exhaustivo informe de previsiones de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Loar Holdings en el mercado.

Aproveche la oportunidad

- ¡Descubra más gemas! Nuestro buscador de empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada ha desenterrado 195 empresas más para que usted las explore.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PDF Solutions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.