Valores estadounidenses de crecimiento con fuerte participación interna de febrero de 2025

Revisado por Simply Wall St

Mientras los mercados estadounidenses reaccionan a un informe de inflación más alto de lo esperado, con importantes índices como el Dow Jones y el S&P 500 experimentando caídas, los inversores siguen de cerca las implicaciones para la política monetaria y los tipos de interés. En este entorno volátil, las empresas en crecimiento con una fuerte participación de inversores internos pueden ofrecer una visión única de la resistencia potencial y la alineación estratégica, lo que las convierte en un objetivo interesante para aquellos que navegan en estos tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 25.2% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Astera Labs (NasdaqGS:ALAB) | 16.1% | 64.3% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.3% | 33.8% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.8% | 43.9% |

| Zscaler (NasdaqGS:ZS) | 37.2% | 39.7% |

Descubramos algunas joyas de nuestro screener especializado.

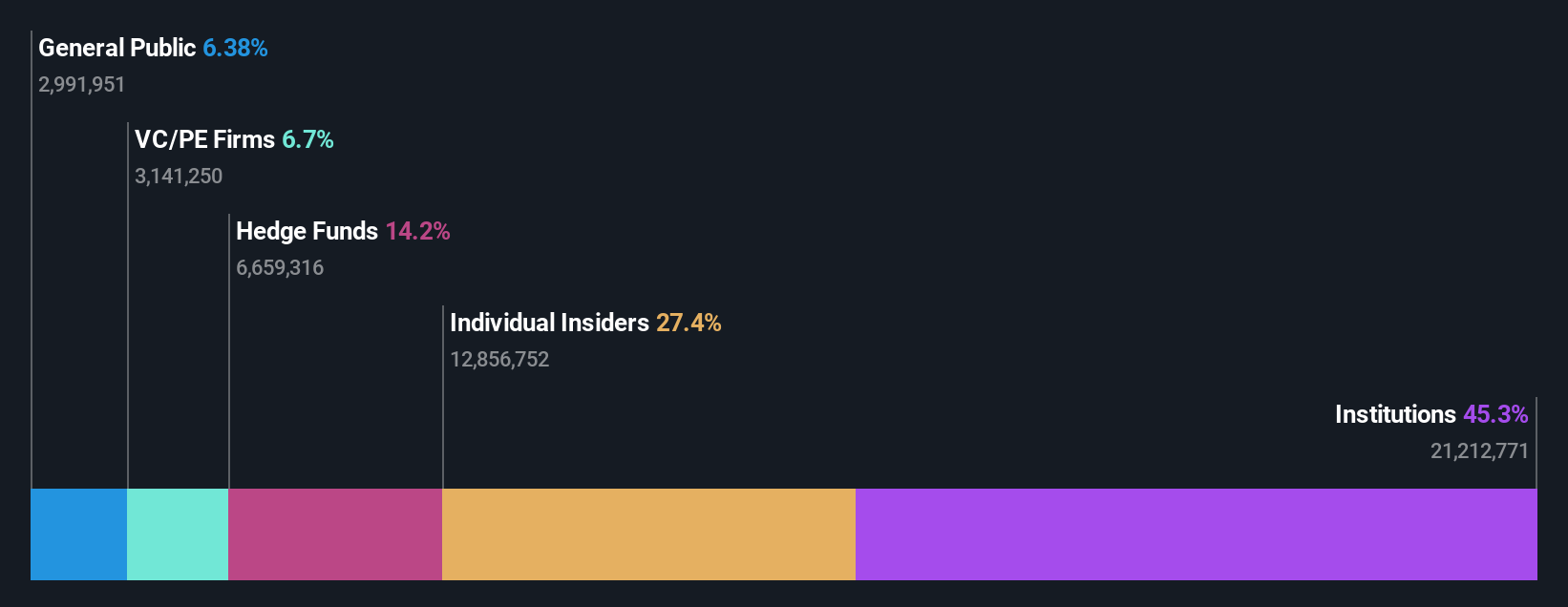

AerSale (NasdaqCM:ASLE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AerSale Corporation suministra aeronaves comerciales, motores y piezas de recambio a diversos clientes, entre ellos aerolíneas y contratistas gubernamentales, al tiempo que ofrece servicios de mantenimiento a escala mundial, con una capitalización bursátil de 373,01 millones de dólares.

Operaciones: Los segmentos de ingresos de la compañía incluyen Tech Ops - MRO Services con 107,24 millones de dólares, Tech Ops - Product Sales con 21,42 millones de dólares, Asset Management Solutions - Engine con 158,66 millones de dólares y Asset Management Solutions - Aircraft con 57,43 millones de dólares.

Titularidad de información privilegiada: 24,1%.

AerSale demuestra potencial como empresa en crecimiento con una elevada participación de los iniciados. Se prevé que sus beneficios crezcan significativamente, un 88,24% anual, superando la media del mercado estadounidense del 14,6%. A pesar de unos márgenes de beneficio inferiores a los del año pasado y una previsión de crecimiento modesto de los ingresos del 12,8%, AerSale sigue siendo competitiva frente a sus homólogas del sector en términos de valor. La próxima presentación del Consejero Delegado Nicolas Finazzo en una conferencia aeroespacial puede aportar más información sobre su dirección estratégica.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor AerSale.

- Nuestro completo informe de valoración plantea la posibilidad de que AerSale tenga un precio inferior al que podrían justificar sus datos financieros.

Johnson Outdoors (NasdaqGS:JOUT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Johnson Outdoors Inc. diseña, fabrica y comercializa productos recreativos de temporada y al aire libre para la pesca en todo el mundo, con una capitalización de mercado de 299,38 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de pesca, que representa 424,32 millones de dólares, y de su segmento de buceo, que contribuye con 71,83 millones de dólares.

Tenencia de información privilegiada: 29,4%.

Johnson Outdoors se enfrenta a desafíos con una reciente pérdida neta de 15,29 millones de dólares en el primer trimestre de 2025, frente a los beneficios del año pasado. A pesar de ello, la empresa cotiza un 89,6% por debajo de su valor razonable estimado y ha previsto un crecimiento de los ingresos del 10,1% anual, superando la media del mercado estadounidense. Aunque su rentabilidad por dividendo del 4,53% no está totalmente cubierta por los beneficios, se espera que Johnson Outdoors sea rentable en tres años, lo que refleja un potencial de crecimiento del mercado superior a la media.

- Sumérjase aquí en los detalles de Johnson Outdoors con nuestro exhaustivo informe de previsiones de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Johnson Outdoors esté cotizando por debajo de su valor estimado.

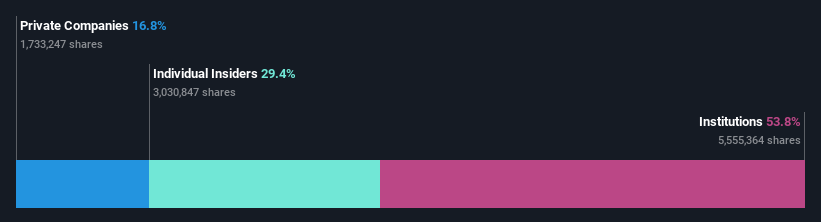

Dingdong (Caimán) (NYSE:DDL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dingdong (Cayman) Limited es una empresa de comercio electrónico que opera en China, con una capitalización de mercado de aproximadamente 745,41 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de sus operaciones minoristas en línea, que ascienden a CN¥22,15 mil millones.

Tenencia de información privilegiada: 28,2%.

Dingdong (Caimán) cotiza un 95,2% por debajo de su valor razonable estimado, lo que pone de manifiesto una posible infravaloración. La empresa empezó a ser rentable este año y tiene un crecimiento previsto de sus beneficios del 44,22% anual en los próximos tres años, superando significativamente la tasa de crecimiento del mercado estadounidense. Sin embargo, se prevé que sus ingresos crezcan un 8,8% anual, por debajo de la media del mercado. En los últimos meses no se ha observado ninguna actividad sustancial con información privilegiada, y el plan de recompra expiró el 28 de enero de 2025.

- Haga clic aquí para descubrir los matices de Dingdong (Caimán) con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Dingdong (Caimán) podría ser bastante moderado.

Aproveche la oportunidad

- Haga clic en este enlace para profundizar en las 195 empresas de nuestro Buscador de Empresas Estadounidenses de Rápido Crecimiento con Alta Participación Interna.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AerSale puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.