3 empresas estadounidenses en crecimiento con una alta participación de inversores internos que aumentan sus ingresos hasta un 56%.

Revisado por Simply Wall St

Mientras el Nasdaq Composite alcanza nuevas cotas y el Dow Jones Industrial Average experimenta una racha de pérdidas consecutivas, los inversores observan de cerca las empresas en crecimiento con un alto grado de participación interna como oportunidades potenciales en un mercado fluctuante. En este entorno, los valores con un fuerte crecimiento de los ingresos y una importante inversión interna pueden resultar atractivos, ya que suelen indicar la confianza de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.7% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 65.9% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Myomo (NYSEAM:MYO) | 13.7% | 69.1% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Cipher Mining (NasdaqGS:CIFR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

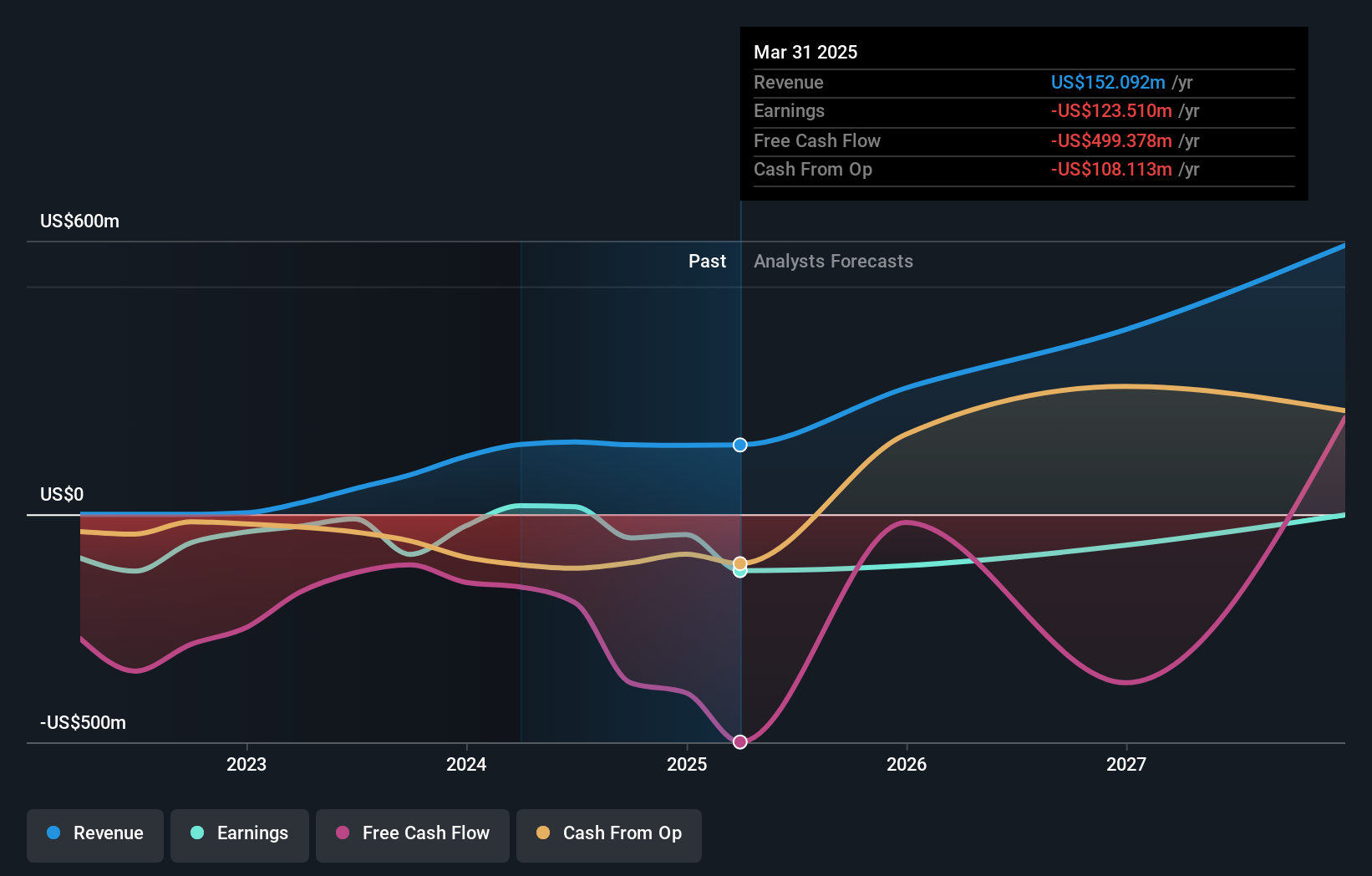

Visión general: Cipher Mining Inc. desarrolla y opera centros de datos de minería bitcoin a escala industrial en Estados Unidos, con una capitalización de mercado de aproximadamente 2.130 millones de dólares.

Operaciones: Los ingresos de la compañía se generan principalmente de su segmento de procesamiento de datos, que asciende a 152,47 millones de dólares.

Titularidad de información privilegiada: 16.7%

Previsión de crecimiento de los ingresos: 56,9% anual

La trayectoria de crecimiento de Cipher Mining está marcada por una previsión de crecimiento anual de los ingresos del 56,9%, muy superior a la media del mercado estadounidense. A pesar de la volatilidad del precio de las acciones y la reciente dilución del accionariado, la participación de los accionistas sigue siendo elevada, con una importante actividad de compra. La empresa ha expandido agresivamente sus operaciones, adquiriendo nuevos emplazamientos como Stingray en Texas para reforzar su cartera hasta 2,6 GW en 11 emplazamientos. Sin embargo, los desafíos financieros persisten con una pérdida neta de 86,75 millones de dólares en el tercer trimestre de 2024 a pesar del aumento de las ventas durante nueve meses en comparación con el año anterior.

- Eche un vistazo más de cerca al potencial de Cipher Mining aquí en nuestro informe sobre el crecimiento de las ganancias.

- Nuestro informe de valoración aquí indica que Cipher Mining puede estar infravalorada.

FB Financial (NYSE:FBK)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: FB Financial Corporation es un holding bancario de FirstBank, que ofrece servicios bancarios comerciales y de consumo a empresas, profesionales y particulares, con una capitalización de mercado de aproximadamente 2.570 millones de dólares.

Operaciones: La empresa genera ingresos a través de su segmento bancario, que representa 391,62 millones de dólares, y su segmento hipotecario, que contribuye con 44,78 millones de dólares.

Tenencia de información privilegiada: 25,6%.

Previsión de crecimiento de los ingresos: 12,3% anual.

Las perspectivas de crecimiento de FB Financial se ven favorecidas por un crecimiento anual previsto de los beneficios del 24,4%, que supera la media del mercado estadounidense. A pesar de un descenso de los ingresos netos hasta los 10,22 millones de dólares en el tercer trimestre de 2024, la actividad de información privilegiada muestra importantes compras sobre ventas recientemente, lo que indica confianza. La empresa cotiza por debajo de su valor razonable estimado y las previsiones sugieren que los ingresos crecerán más rápido que el mercado en general, un 12,3% anual, aunque todavía por debajo de los umbrales de alto crecimiento.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor FB Financial.

- Nuestro completo informe de valoración plantea la posibilidad de que FB Financial tenga un precio superior al que podrían justificar sus datos financieros.

Toast (NYSE:TOST)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Toast, Inc. proporciona una plataforma de tecnología digital basada en la nube adaptada a la industria de la restauración en Estados Unidos, Irlanda e India, con una capitalización de mercado de aproximadamente 21.660 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de procesamiento de datos, que asciende a 4.660 millones de dólares.

Tenencia de información privilegiada: 20,4%.

Previsión de crecimiento de los ingresos: 17,3% anual.

Toast se está expandiendo a través de asociaciones estratégicas, en particular con Uber, mejorando sus servicios de entrega y reduciendo los costes para los restaurantes. A pesar de la reciente venta de información privilegiada, la empresa muestra un fuerte potencial de crecimiento, con una previsión de crecimiento anual de los beneficios del 56,58% y una previsión de crecimiento de los ingresos superior a la del mercado estadounidense del 17,3% anual. Los últimos informes de resultados ponen de relieve una mejora significativa, con un beneficio neto en el tercer trimestre de 56 millones de dólares, frente a las pérdidas del año pasado, lo que contribuye a su camino hacia la rentabilidad en un plazo de tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Toast.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Toast podría estar en el lado caro.

Hazlo realidad

- ¡Descubra más gemas! Nuestro buscador de empresas de EE.UU. de rápido crecimiento con alta participación de información privilegiada ha descubierto 201 empresas más para que usted las explore.

- ¿Ya ha invertido en estos valores? Manténgase al tanto de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted mantenerse informados y proactivos.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Cipher Mining puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.