Empresas de crecimiento del ASX con hasta un 21% de participación interna

Revisado por Simply Wall St

En medio de una jornada complicada para el ASX200, que actualmente pierde un 1,1%, y con descensos en todos los sectores, la atención de los inversores podría desplazarse de forma natural hacia oportunidades de inversión más resistentes. Un alto nivel de participación en el capital de la empresa puede ser un indicador de la confianza de las personas más cercanas a la empresa, lo que puede hacer que estos valores resulten atractivos en tiempos turbulentos como los actuales.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.3% |

| DUG Technology (ASX:DUG) | 28.1% | 43.2% |

| SiteMinder (ASX:SDR) | 11.3% | 72.7% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Altium (ASX:ALU)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

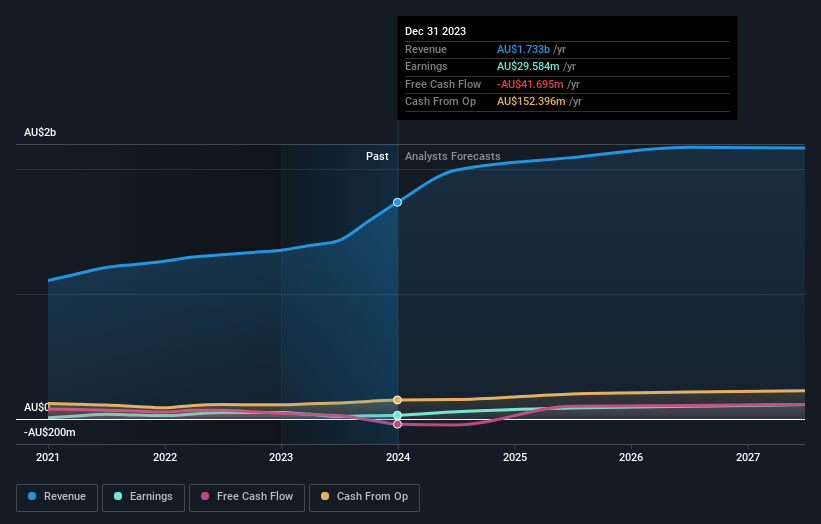

Visión general: Altium Limited es una empresa especializada en el desarrollo y venta de software informático para el diseño de productos electrónicos, que opera tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 8.960 millones de dólares australianos.

Operaciones: La compañía genera ingresos principalmente a través de sus segmentos de plataforma en la nube y software de diseño, por un total aproximado de 60,36 millones de dólares y 221,94 millones de dólares, respectivamente.

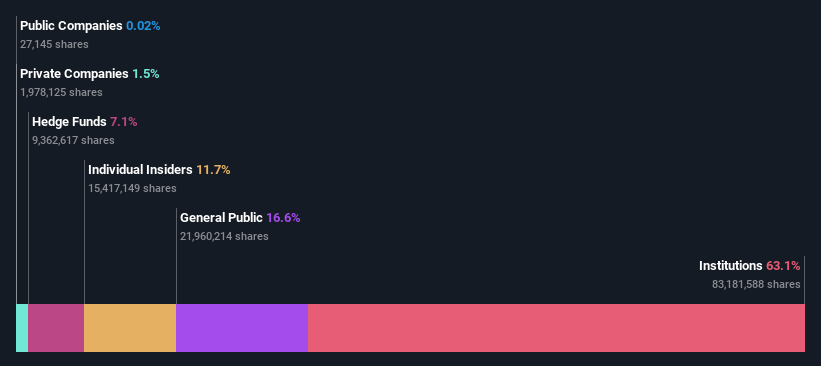

Tenencia de información privilegiada: 11.7%

Altium, una empresa con una alta participación de inversores, está preparada para un crecimiento notable con un aumento previsto de los beneficios del 21,15% anual. A pesar de unas previsiones de crecimiento de los ingresos más lentas, del 16% anual, en comparación con otras empresas de alto crecimiento, Altium supera el 5,4% del mercado australiano en general. La empresa también cuenta con una sólida previsión de rentabilidad sobre fondos propios del 36,5%. Entre sus recientes movimientos estratégicos se incluye un acuerdo de distribución a través de Phase Holographic Imaging y Kem-En-Tec Nordic para impulsar su presencia en los sectores nórdicos de la biociencia.

- Haga clic aquí para descubrir los matices de Altium con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Altium podría estar inflado.

Chrysos (ASX:C79)

Valoración de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Chrysos Corporation Limited se dedica al desarrollo y suministro de tecnología minera, con una capitalización de mercado de aproximadamente 638,10 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de servicios mineros, por un total de 34,24 millones de dólares australianos.

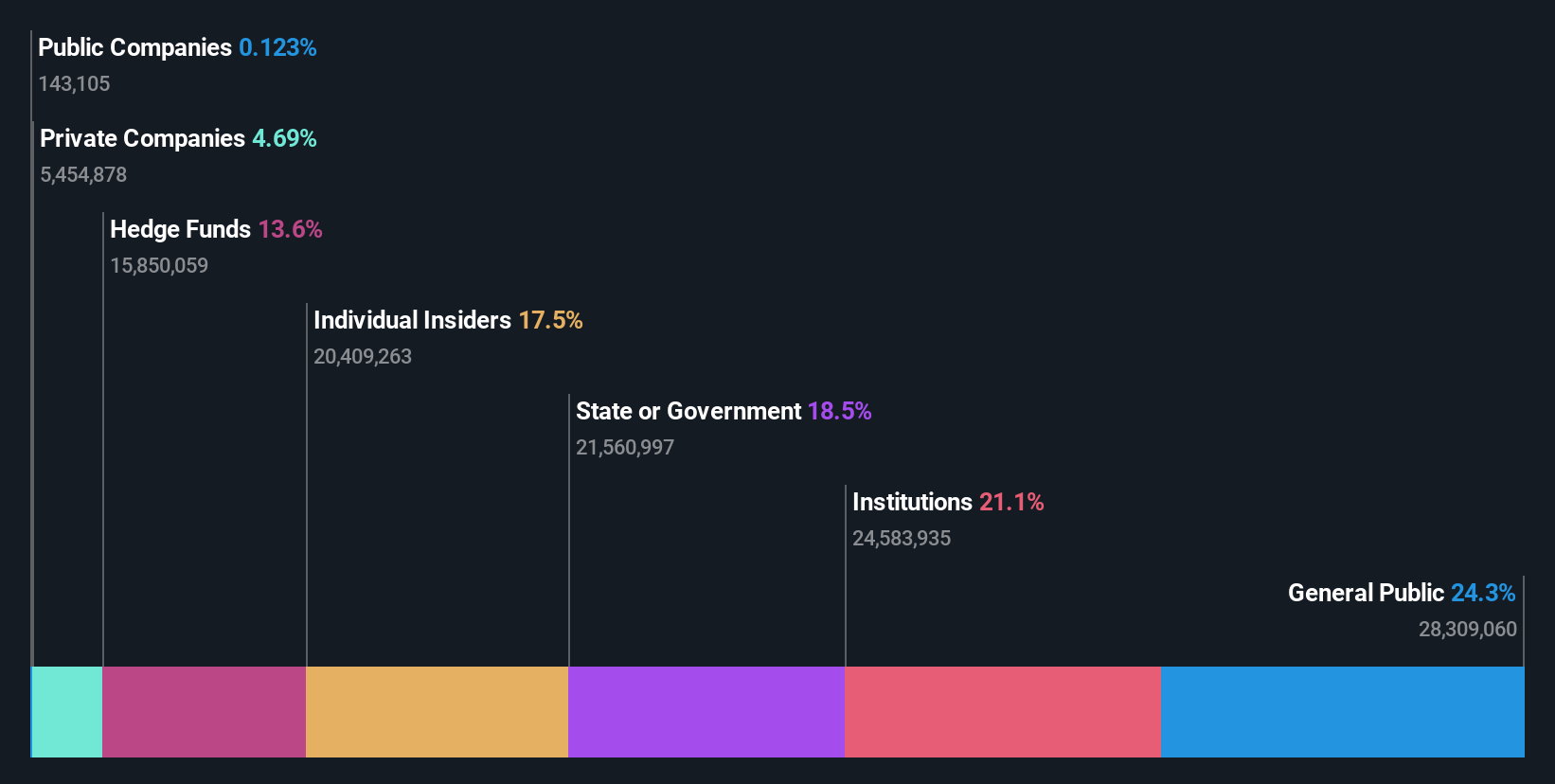

Tenencia de información privilegiada: 21,3%.

Chrysos, a pesar de su elevada participación, presenta unas perspectivas de crecimiento mixtas. Se prevé que la empresa sea rentable en un plazo de tres años, con un crecimiento previsto de los beneficios del 63,48% anual. También se prevé que los ingresos aumenten significativamente, un 35,3% al año, superando la media del mercado australiano del 5,4%. Sin embargo, los retos incluyen un bajo rendimiento previsto de los fondos propios del 7,8% y la reciente dilución de los accionistas en el último año, lo que puede preocupar a los inversores que buscan un rendimiento sólido de los fondos propios.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de Chrysos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Chrysos coticen con prima.

Kelsian Group (ASX:KLS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kelsian Group Limited opera en la prestación de servicios de transporte terrestre y marítimo y de turismo en toda Australia, Estados Unidos, Singapur y Reino Unido, con una capitalización de mercado de aproximadamente 1.360 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Autobuses australianos (934,76 millones de dólares australianos), Autobuses internacionales (448,87 millones de dólares australianos) y Marina y turismo (337,90 millones de dólares australianos).

Tenencia de información privilegiada: 20,9%.

Se prevé que Kelsian Group, con una elevada participación de inversores, registre un sólido crecimiento de los beneficios del 25,84% anual, por encima del 13,7% del mercado australiano. Sin embargo, el crecimiento de sus ingresos, del 5,8%, está por debajo de la referencia del 20% deseada para las empresas de alto crecimiento. Las recientes y sustanciales compras internas ponen de manifiesto la confianza que inspira, a pesar de que su valor de cotización actual es un 14,3% inferior a su estimación razonable y de la preocupación por los bajos márgenes de beneficios y los impactos financieros puntuales que afectan a la calidad de los beneficios.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Kelsian Group.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Kelsian Group podría estar en el lado caro.

Próximos pasos

- Emprenda su viaje de inversión a nuestra selección de 90 empresas de rápido crecimiento del ASX con alta participación de inversores aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Altium, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Altium puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.