US-Wachstumsunternehmen mit hohem Insiderbesitz und 53% Gewinnwachstum

Rezensiert von Simply Wall St

Der US-Aktienmarkt hat in letzter Zeit bescheidene Gewinne verzeichnet, wobei der S&P 500 und der Nasdaq Composite in Erwartung wichtiger Gewinnmeldungen aus dem Technologiesektor und möglicher Zinssenkungen durch die Federal Reserve leicht zulegen konnten. In diesem Umfeld kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil besonders lohnend sein, da diese Firmen oft eine starke Übereinstimmung zwischen Management und Aktionärsinteressen aufweisen, was zu einem robusten Gewinnwachstum führt.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.9% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 24.7% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 32.3% |

| Bridge Investment Group-Beteiligungen (NYSE:BRDG) | 11.3% | 98.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

PureCycle Technologies (NasdaqCM:PCT)

Simply Wall St Growth Bewertung: ★★★★★☆

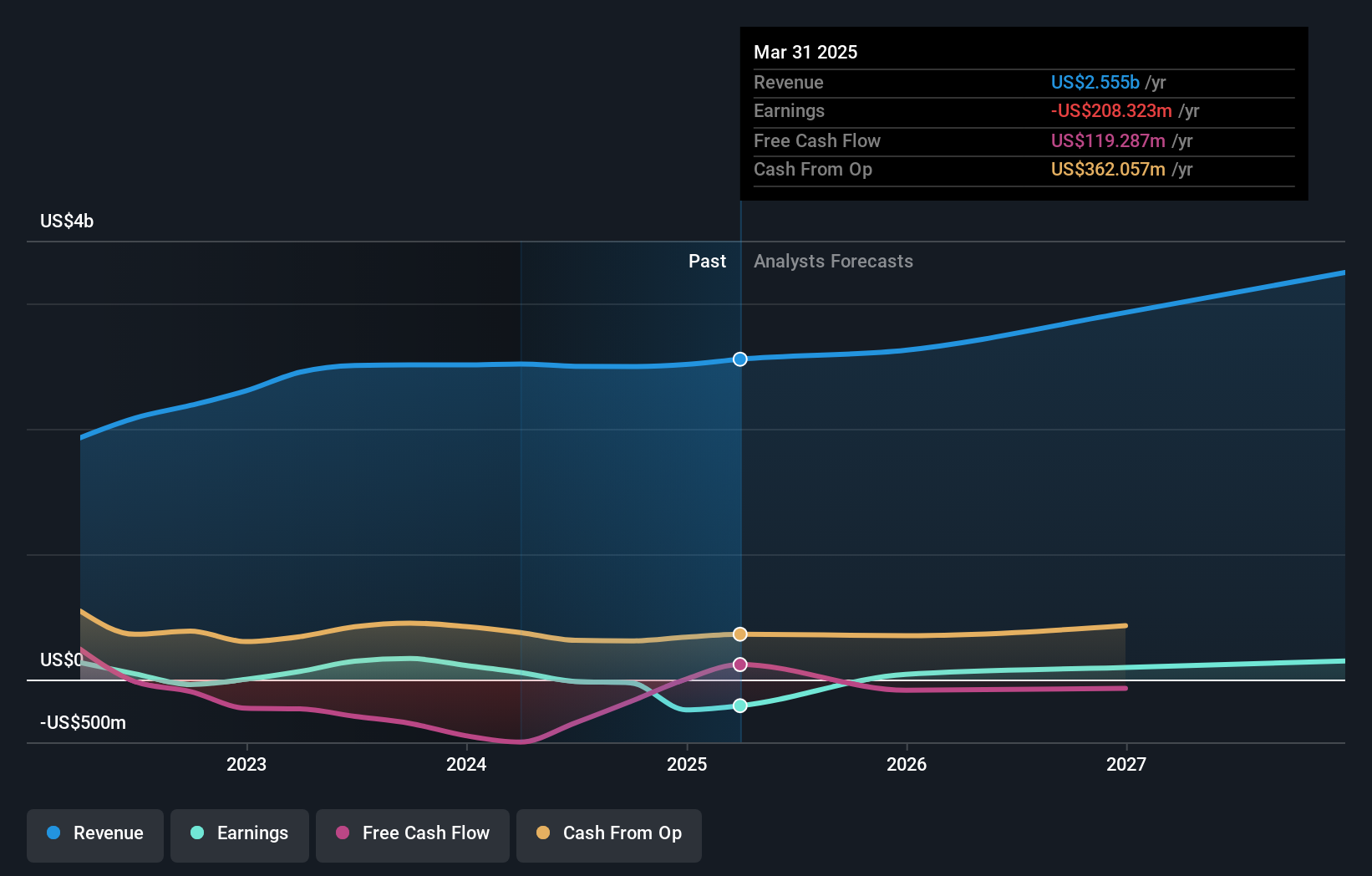

Überblick: PureCycle Technologies, Inc. (NasdaqCM:PCT) konzentriert sich auf die Herstellung von recyceltem Polypropylen (PP) und hat eine Marktkapitalisierung von 1,28 Milliarden Dollar.

Geschäftstätigkeit: PureCycle Technologies, Inc. erwirtschaftet hauptsächlich Einnahmen aus der Produktion von recyceltem Polypropylen (PP).

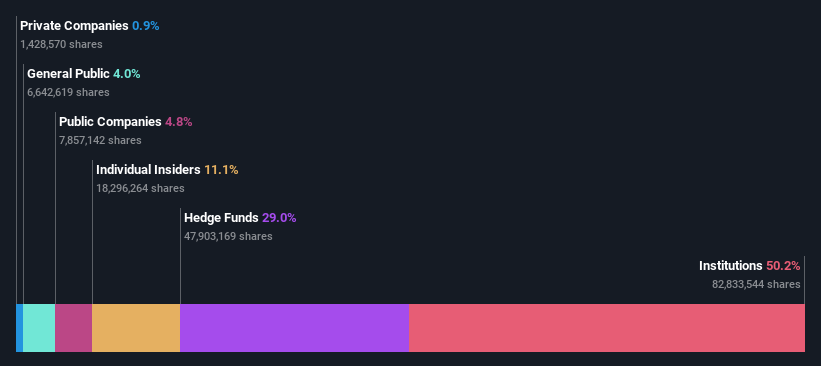

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 53,7% p.a.

PureCycle Technologies ist ein Wachstumsunternehmen mit erheblichem Insiderbesitz, das sich auf das Recycling von Polypropylenabfällen konzentriert. Trotz eines Nettoverlustes von 85,61 Mio. US$ im ersten Quartal 2024 wird ein jährliches Umsatzwachstum von 50 % prognostiziert, das über dem des Marktes liegt. Zu den jüngsten Entwicklungen gehören die FDA-Zulassung für Anwendungen mit Lebensmittelkontakt und erfolgreiche Versuche mit MiniFIBERS und Beverly Knits. Das Unternehmen sieht sich jedoch mit rechtlichen Herausforderungen konfrontiert, da eine vorgeschlagene Sammelklage in Höhe von 12 Millionen US-Dollar im Oktober 2024 zur Genehmigung ansteht.

- Klicken Sie hier, um die Nuancen von PureCycle Technologies mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von PureCycle Technologies überhöht sein könnte.

AirSculpt Technologies (NasdaqGM:AIRS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: AirSculpt Technologies, Inc. bietet über seine Tochtergesellschaften Körperkonturierungsverfahren in den Vereinigten Staaten an und hat eine Marktkapitalisierung von rund 273,46 Mio. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 197,72 Mio. $ in erster Linie durch direkte medizinische Verfahren.

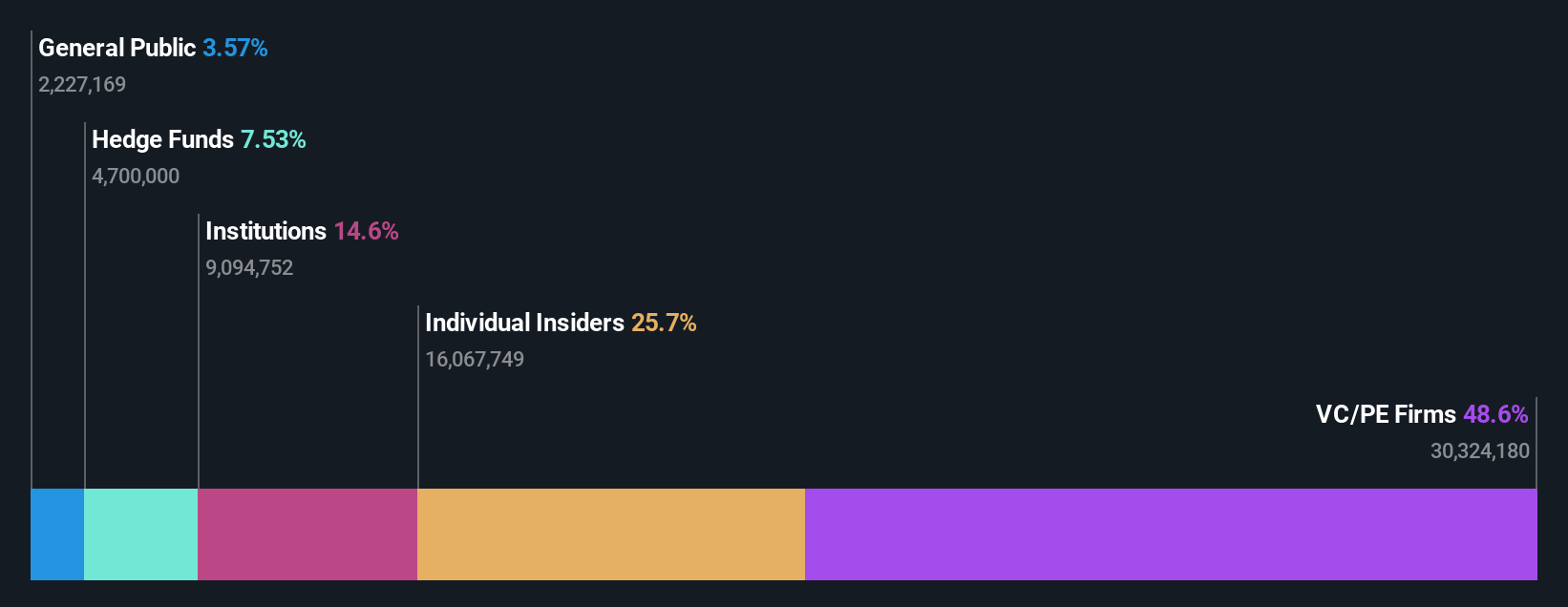

Insider-Besitz: 26%

Gewinnwachstumsprognose: 53,4% p.a.

AirSculpt Technologies, ein Wachstumsunternehmen mit hohem Insiderbesitz, hat eine vielversprechende finanzielle Leistung gezeigt, indem es für das erste Quartal 2024 einen Nettogewinn von 6,03 Mio. USD meldete, verglichen mit einem Nettoverlust im letzten Jahr. Obwohl das Unternehmen am 1. Juli aus mehreren Russell-Indizes herausgenommen wurde, wird ein jährliches Umsatzwachstum von 11,9 % prognostiziert, das über der durchschnittlichen Wachstumsrate des US-Marktes liegt. Der Aktienkurs des Unternehmens war jedoch sehr volatil, und die Zinszahlungen sind nicht ausreichend durch die Erträge gedeckt.

- Einen detaillierten Einblick in die Performance von AirSculpt Technologies erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass AirSculpt Technologies unter seinem geschätzten Wert gehandelt wird.

Allegiant Travel (NasdaqGS:ALGT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Allegiant Travel Company, mit einer Marktkapitalisierung von 932,53 Mio. $, ist ein Freizeitreiseunternehmen, das Reisedienstleistungen und -produkte für Bewohner unterversorgter Städte in den Vereinigten Staaten anbietet.

Geschäftstätigkeit: Die Umsatzsegmente von Allegiant Travel umfassen 2,49 Milliarden Dollar aus dem Fluggeschäft und 26,77 Millionen Dollar aus dem Sunseeker Resort.

Insider-Besitz: 17%

Gewinnwachstumsprognose: 43% p.a.

Für Allegiant Travel wird ein deutliches Gewinnwachstum von 43 % pro Jahr prognostiziert, das über dem des US-Marktes liegt. Trotz der hohen Verschuldung und des jüngsten Abstiegs aus mehreren Russell-Indizes wird erwartet, dass die Einnahmen des Unternehmens mit 9 % pro Jahr schneller wachsen als der Markt. Das Kurs-Gewinn-Verhältnis (KGV) des Unternehmens liegt mit 15,9x unter dem Durchschnitt des US-Marktes, was auf einen potenziellen Wert hinweist. Jüngste Insiderkäufe deuten darauf hin, dass trotz einer niedrigen prognostizierten Eigenkapitalrendite von 9,2 % Vertrauen in die künftige Entwicklung besteht.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Allegiant Travel Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Allegiant Travel möglicherweise überbewertet ist.

Vorteile nutzen

- Entdecken Sie hier die vollständige Liste der 184 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AirSculpt Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.