Top US-Wachstumsunternehmen mit hohem Insideranteil im Februar 2025

Rezensiert von Simply Wall St

Im Februar 2025 erlebten die US-Märkte eine turbulente Zeit, in der der Dow Jones Industrial Average den stärksten Wochenrückgang seit Oktober hinnehmen musste und wichtige Indizes wie der S&P 500 und der Nasdaq Composite in diesem Monat in den negativen Bereich gerieten. Inmitten dieser Volatilität konzentrieren sich die Anleger zunehmend auf Wachstumsunternehmen mit hohem Insideranteil, da diese Aktien einzigartige Einblicke in die potenzielle Widerstandsfähigkeit und die Interessenabstimmung zwischen Unternehmensführung und Aktionären in unsicheren Zeiten bieten können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 30.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Enovix (NasdaqGS:ENVX) | 12.6% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.2% | 33.6% |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Viemed Healthcare (NasdaqCM:VMD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Viemed Healthcare, Inc. bietet in den Vereinigten Staaten medizinische Geräte für den Heimgebrauch und post-akute Atemwegsbehandlungen an und hat eine Marktkapitalisierung von etwa 302,93 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Bereich Schlaf- und Atemwegserkrankungen und belaufen sich auf 214,30 Mio. $.

Insider-Besitz: 13.2%

Gewinnwachstumsprognose: 32,5% p.a.

Für Viemed Healthcare wird ein deutliches Gewinnwachstum von 32,5 % pro Jahr prognostiziert, das über dem des US-Marktes von 14,3 % liegt. Das Umsatzwachstum wird mit 12,9 % pro Jahr prognostiziert und übertrifft damit den breiteren Markt von 8,8 %, obwohl es unter der gewünschten Schwelle von 20 % für wachstumsstarke Unternehmen bleibt. Die Analysten sind sich einig, dass der Aktienkurs um 65 % steigen könnte. Die jüngsten Insiderhandelsaktivitäten zeigen, dass in den letzten drei Monaten keine wesentlichen Käufe oder Verkäufe stattgefunden haben.

- Werfen Sie einen genaueren Blick auf das Potenzial von Viemed Healthcare in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Viemed Healthcare mit einem Aufschlag gehandelt werden könnten.

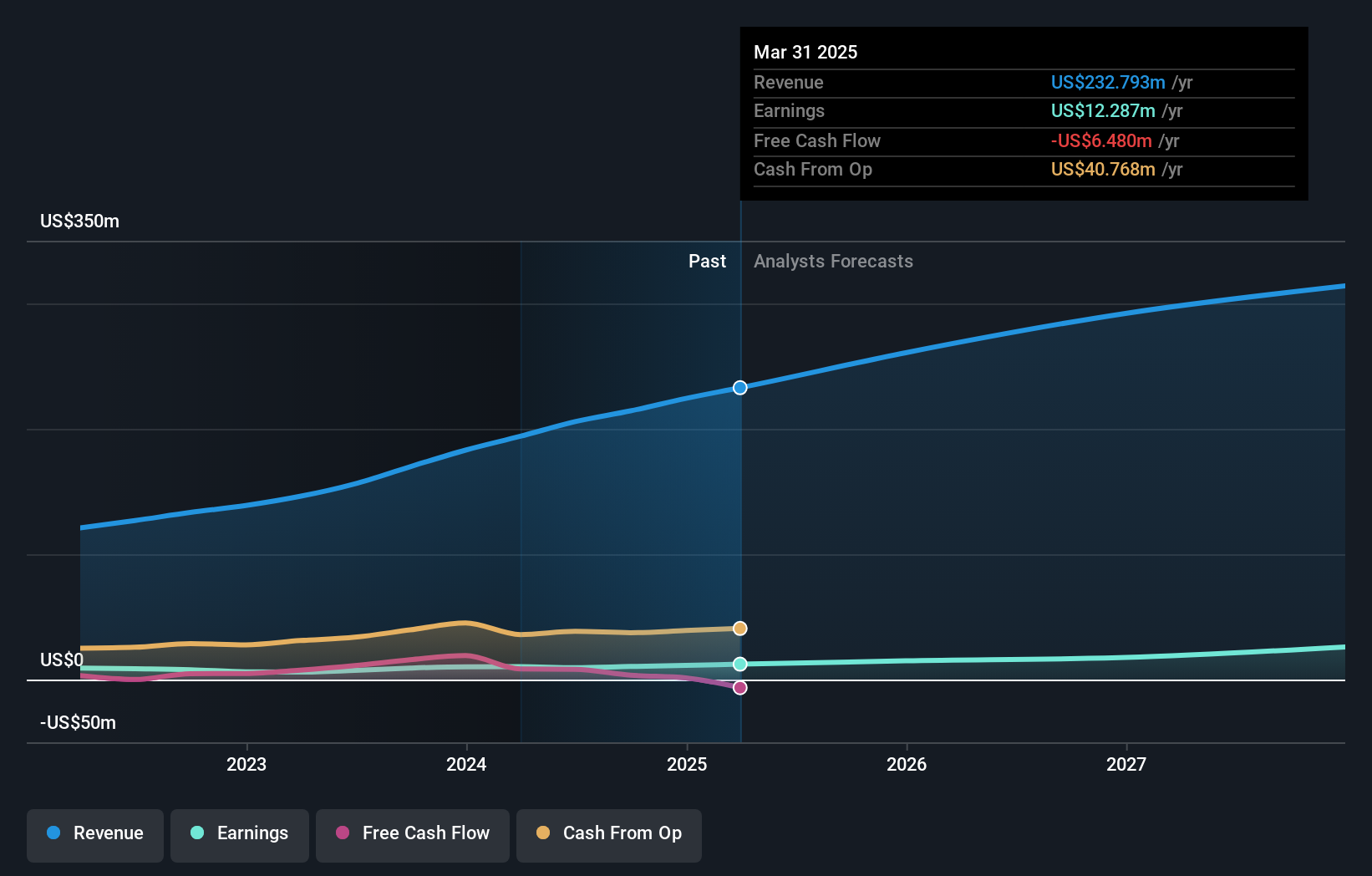

PDF Solutions (NasdaqGS:PDFS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: PDF Solutions, Inc. bietet proprietäre Software, physisches geistiges Eigentum für integrierte Schaltkreis-Designs, elektrische Mess-Hardware-Tools, Methoden und professionelle Dienstleistungen weltweit mit einer Marktkapitalisierung von rund 892,16 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Software & Programmierung, das 179,47 Millionen Dollar erwirtschaftete.

Insider-Besitz: 17.4%

Gewinnwachstumsprognose: 80,1% p.a.

PDF Solutions steht vor einem beträchtlichen Wachstum: Die Gewinnprognose liegt bei 80,1% pro Jahr und übertrifft damit die des US-Marktes von 14,3%. Der Umsatz wird voraussichtlich um 15,2 % pro Jahr wachsen und damit ebenfalls stärker als der breite Markt. Die Aktie wird mit einem Abschlag von 11,8 % unter ihrem geschätzten fairen Wert gehandelt, und die Analysten erwarten einen Kursanstieg von 57,5 %. Die jüngsten Insider-Aktivitäten zeigen, dass in den letzten drei Monaten beträchtliche Verkäufe ohne nennenswerte Käufe stattgefunden haben.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von PDF Solutions zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von PDF Solutions auf dem Markt möglicherweise unterbewertet sind.

Loar Holdings (NYSE:LOAR)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Loar Holdings Inc. ist über seine Tochtergesellschaften in der Entwicklung, Herstellung und Vermarktung von Luft- und Raumfahrt- und Verteidigungskomponenten für Flugzeuge und zugehörige Systeme sowohl in den Vereinigten Staaten als auch international tätig und hat eine Marktkapitalisierung von 6,42 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus dem Segment Luft- und Raumfahrt und Verteidigung und belaufen sich auf 378,81 Mio. $.

Insider-Besitz: 22%

Gewinnwachstumsprognose: 51,8% p.a.

Für Loar Holdings wird ein deutliches Gewinnwachstum von 51,8 % pro Jahr prognostiziert, das über dem Durchschnitt des US-Marktes liegt. Dennoch wird ein Umsatzwachstum von 15,2 % prognostiziert, was zwar langsamer ist als die angestrebte Schwelle für hohes Wachstum, aber immer noch über dem Marktdurchschnitt liegt. Die jüngsten Insideraktivitäten zeigen, dass im letzten Quartal erhebliche Verkäufe ohne nennenswerte Käufe stattgefunden haben. Das Unternehmen hob seine Gewinnprognose für 2025 an, was trotz einer niedrigen Prognose für die künftige Eigenkapitalrendite von 6,9 % Optimismus in Bezug auf die finanzielle Leistung widerspiegelt.

- Erfahren Sie mehr über Loar Holdings in unserem ausführlichen Bericht zu den Wachstumsprognosen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Loar Holdings-Aktien auf dem Markt hin.

Ergreifen Sie die Chance

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 195 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 198 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PDF Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.