Advertisement

In den letzten 7 Tagen ist der US-amerikanische Markt um 1,2 % gestiegen, was zu einem beeindruckenden Anstieg von 11 % im vergangenen Jahr beigetragen hat, wobei für die kommenden Jahre ein jährliches Gewinnwachstum von 14 % erwartet wird. Vor dem Hintergrund einer robusten Marktentwicklung und optimistischer Wachstumsprognosen kann die Identifizierung starker Dividendenaktien für Anleger eine strategische Möglichkeit sein, sowohl von Erträgen als auch von Kapitalzuwächsen zu profitieren.

Top-10-Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Valley National Bancorp (VLY) | 4.92% | ★★★★★☆ |

| Universal (UVV) | 5.36% | ★★★★★★ |

| Southside Bancshares (SBSI) | 5.00% | ★★★★★☆ |

| First Interstate BancSystem (FIBK) | 6.77% | ★★★★★★ |

| Ennis (EBF) | 5.34% | ★★★★★★ |

| Douglas Dynamics (PLOW) | 4.11% | ★★★★★☆ |

| Dillard's (DDS) | 6.45% | ★★★★★★ |

| CompX International (CIX) | 4.81% | ★★★★★★ |

| Columbia Banking System (COLB) | 6.09% | ★★★★★★ |

| Chevron (CVX) | 4.72% | ★★★★★★ |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Halliburton (HAL)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Halliburton Company bietet Produkte und Dienstleistungen für die globale Energieindustrie an und hat eine Marktkapitalisierung von ca. 18,70 Mrd. $.

Geschäftstätigkeit: Die Einnahmen von Halliburton stammen in erster Linie aus dem Segment Bohren und Evaluierung, das 9,56 Mrd. $ erwirtschaftete, und dem Segment Fertigstellung und Produktion, das 12,99 Mrd. $ einbrachte.

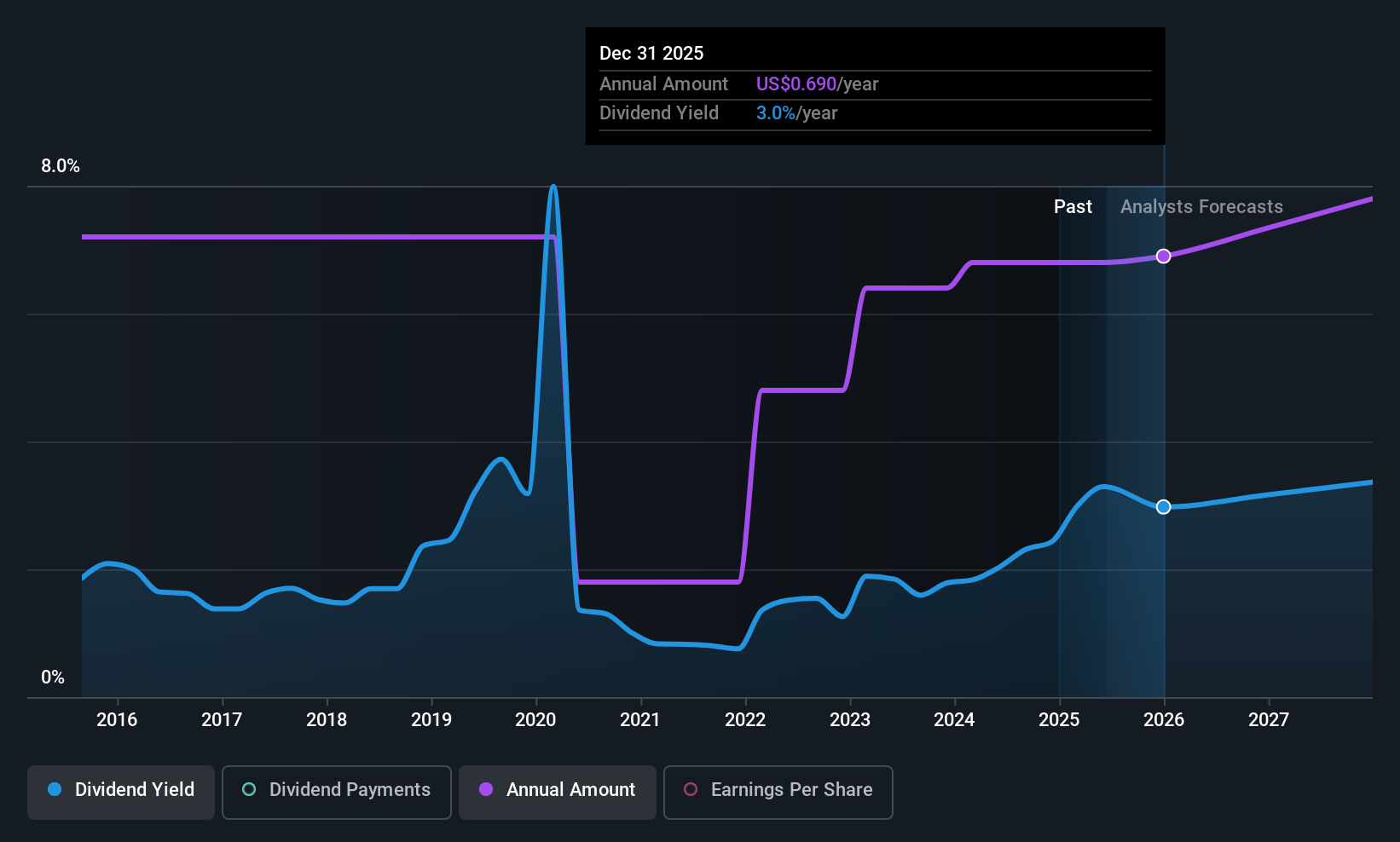

Dividendenrendite: 3,1%

Die Dividendenzahlungen von Halliburton sind mit einer Ausschüttungsquote von 28,4 % sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, aber die Dividenden waren in den letzten zehn Jahren volatil. Die aktuelle Rendite von 3,06 % liegt unter dem oberen Quartil der US-Dividendenzahler. Obwohl Halliburton mit einem Abschlag zum geschätzten fairen Wert und zu den Wettbewerbern gehandelt wird, hat das Unternehmen mit hohen Schulden zu kämpfen. Die jüngsten Verträge in der britischen Nordsee könnten die künftige finanzielle Stabilität und die Wachstumsaussichten stärken.

- Erhalten Sie in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der Halliburton-Aktie.

- Unser Bewertungsbericht weist darauf hin, dass Halliburton unterbewertet sein könnte.

Macy's (M)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Macy's, Inc. ist ein Omni-Channel-Einzelhandelsunternehmen, das in den Vereinigten Staaten Geschäfte, Websites und mobile Anwendungen betreibt und eine Marktkapitalisierung von ca. 3,36 Mrd. USD aufweist.

Geschäftstätigkeit: Macy's, Inc. erwirtschaftet seinen Umsatz in erster Linie durch seine Einzelhandelskaufhäuser, die 22,80 Mrd. $ einbrachten.

Dividendenrendite: 6%

Mit einer Dividendenrendite von 6 % gehört Macy's zu den besten 25 % der US-Dividendenzahler, wobei die Dividenden durch die Erträge (35,1 % Ausschüttungsquote) und den Cashflow (77,7 %) gedeckt sind. Die Dividendenhistorie ist jedoch unbeständig und hat sich in den letzten zehn Jahren verringert. Die jüngsten Finanzzahlen zeigen einen Rückgang des Umsatzes und des Nettogewinns, während die Einreichung eines Registrierungsdokuments auf mögliche Kapitalbeschaffungsmaßnahmen hinweist. Die strategischen Aktienrückkäufe von Macy's könnten den Shareholder Value inmitten dieser Herausforderungen unterstützen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Macy's zu lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Macy's unter seinem geschätzten Wert gehandelt wird.

Valero Energy (VLO)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Valero Energy Corporation ist in der Herstellung, dem Marketing und dem Verkauf von erdölbasierten und kohlenstoffarmen flüssigen Transportkraftstoffen und petrochemischen Produkten in verschiedenen Regionen tätig, darunter die Vereinigten Staaten, Kanada, das Vereinigte Königreich, Irland, Lateinamerika, Mexiko, Peru und international; das Unternehmen hat eine Marktkapitalisierung von rund 41,32 Milliarden US-Dollar.

Betrieb: Die Einnahmen der Valero Energy Corporation stammen in erster Linie aus dem Raffineriesegment, das 122,48 Mrd. USD ausmacht, gefolgt von Ethanol mit 4,61 Mrd. USD und erneuerbarem Diesel mit 4,56 Mrd. USD.

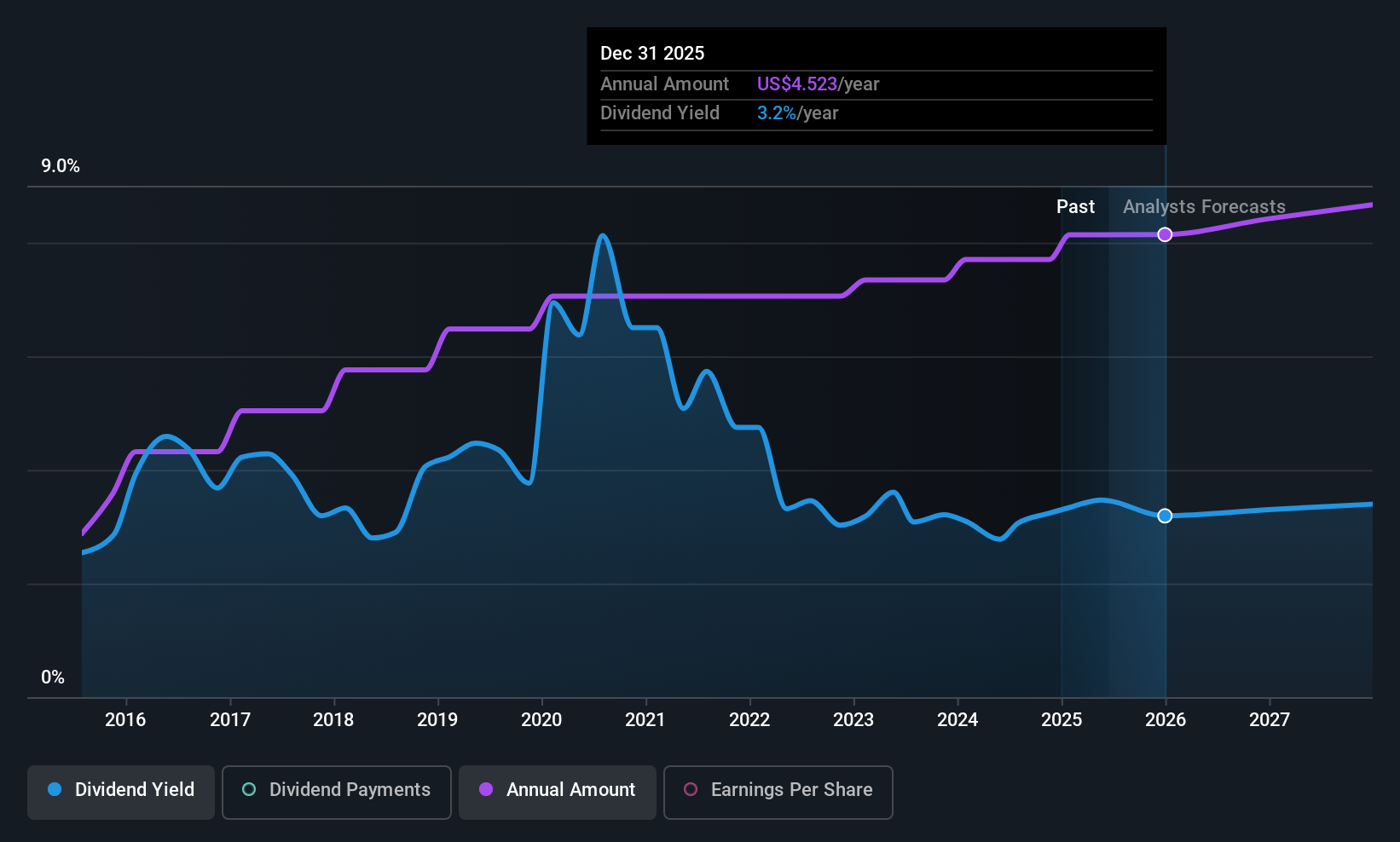

Dividendenrendite: 3,4%

Die Dividende von Valero Energy in Höhe von 1,13 US-Dollar pro Aktie ist in den letzten zehn Jahren stabil und zuverlässig geblieben, auch wenn die Rendite von 3,37 % im Vergleich zu den führenden US-Dividendenzahlern niedriger ist. Trotz einer hohen Ausschüttungsquote von 149,2 % sind die Dividenden mit einer niedrigen Cash-Ausschüttungsquote von 29,3 % gut durch den Cashflow gedeckt. Die jüngsten Finanzzahlen weisen einen Nettoverlust und geringere Gewinnmargen aus, aber strategische Aktienrückkäufe könnten den Shareholder Value inmitten dieser Herausforderungen stärken.

- Sehen Sie sich das Potenzial von Valero Energy hier in unserem Dividendenbericht genauer an.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Valero Energy-Aktie am Markt hin.

Nächste Schritte

- Entdecken Sie hier die 147 Namen aus unserem Top US Dividend Stocks Screener.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle Vitaldaten Ihrer Aktien mühelos überwachen können.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Halliburton unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HAL

Advertisement